今年以来,黄金价格一路攀升,一方面是来源于不确定性加剧下的避险需求,另一方面是受到“去美元化”的驱动。然而,行至当下,支撑金价继续上行的动力或边际走弱;与此同时,受益于政策利好的集中释放,近日“稳定币”的热度快速走高,美国正大力推动稳定币相关法案落地,旨在通过“数字美元”巩固货币信用锚。那么,稳定币会是打破金价上行逻辑的“隐患”吗?

什么是稳定币?是链上的“法币”工具,也是美元巩固信用的方式

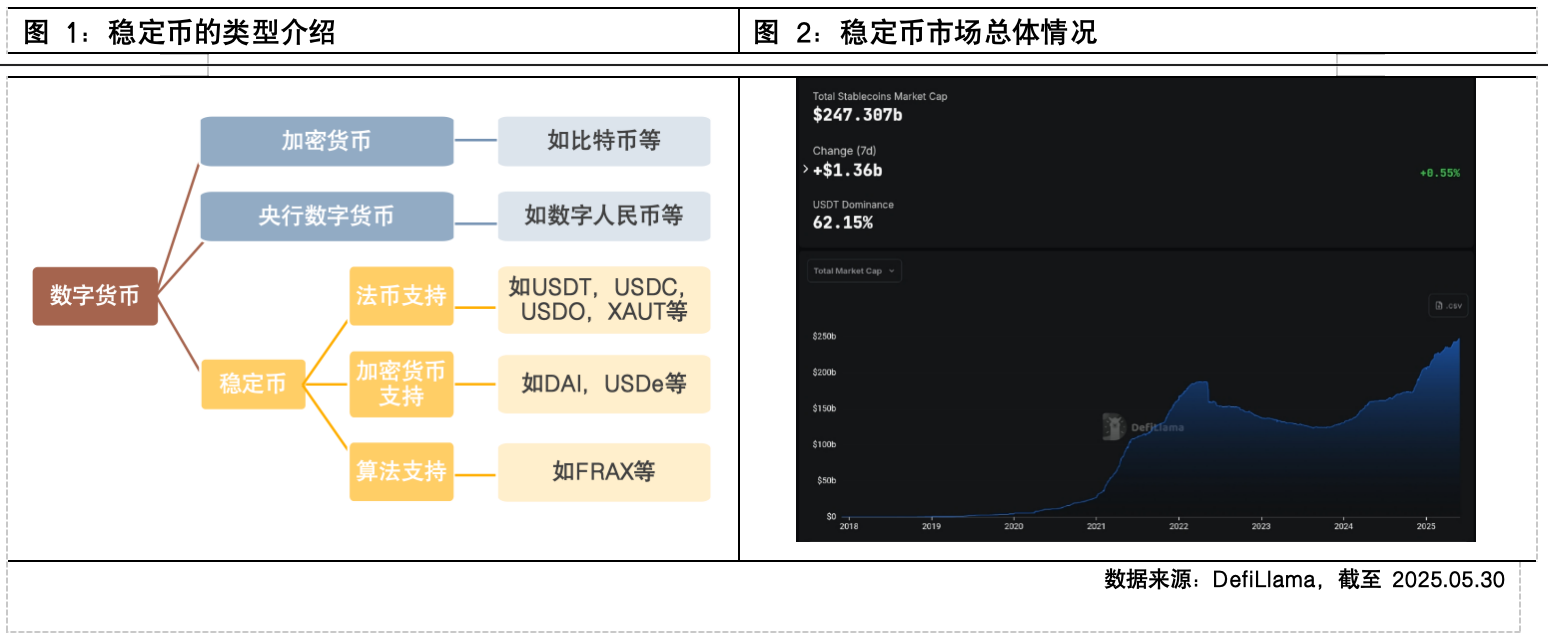

在现有的数字货币体系中,根据发行主体、安全性、波动性等方面的区别,主要可分为加密货币(如比特币)、央行数字货币(如数字人民币)和稳定币三类。稳定币也可分为三类,即法币支持、加密货币支持和算法支持,其中,基于法定货币发行是当下稳定币最主流的存在形式。以所谓的美元稳定币为例,如主流的USDT、USDC等,是以美元作为价值锚定的数字货币,金融科技公司发行美元稳定币后,按照承诺持有对应的美元或短期美债,即每个流通中的USDT和USDC都以美元和美债资产作为其发行的储备担保。

当前,美元稳定币事实上已经被广泛使用,越来越多的经济体也正积极介入稳定币赛道,主要因其支付便捷性具备较高吸引力,尤其体现在跨境支付场景中,能够解决传统SWIFT支付体系中的高成本和长时效问题。同时,除了作为支付工具外,稳定币也具备金融属性,凭借其价值稳定性,一定程度上充当着加密货币市场“计价工具”。近年来,稳定币总市值快速扩张,当前约达到2473亿美元。

而对美国而言,近期美国陆续出台稳定币相关法案,如《GENIUS 法案》已通过参议院投票,除了为完善监管、提升支付效率以外,更主要的目的或在于为美债市场创造新需求,加速美元信用的“数字化延伸”,强化美元作为全球储备货币的地位。

如何影响金价的上行逻辑?是“扰动项” 而非 “终结者”,实际影响或较有限

回顾本轮金价上行逻辑,自2022年以来,黄金与美债实际收益率逐渐脱锚,在“去美元化”的大逻辑下走出独立上涨行情,背后是美元信用弱化、资金寻求替代的需求。然而,稳定币的兴起或将强化美元的 “数字锚” 功能,动摇金价持续上行的逻辑。

一方面,由于稳定币底层资产多为短期美国国债,其规模扩张客观上需增持美债,一定程度上有助于缓解政府融资压力,修复美元信用。据某外资行预测,若《GENIUS 法案》最终落地实施,稳定币总供应量或从目前的2300亿美元增长到2028年底的2万亿美元,或连带产生1.6万亿美元的短期国库券需求。从这一角度而言,稳定币对金价可能带来的扰动本质是美元体系与“去美元化”趋势的博弈。

另一方面,稳定币分流了部分黄金需求,尤其在一些通胀高企的新兴市场。当加密市场愈发繁荣,稳定币因其较低的波动性成为 “链上现金” 的首选,资金可能选择流入稳定币而非黄金。

然而,上述逻辑虽理论上对金价形成不利因素,但实际影响或较有限。首先,稳定币的广泛应用受到监管层面的限制,各大经济体对稳定币态度不一,如何对稳定币进行立法仍悬而未决,即使对美国而言,相关法案能否落地也存在不确定性。其次,稳定币的风险在于其中心化信任基础,如USDT曾因储备透明度问题引发信任危机,而USDC在 2023 年硅谷银行事件中一度脱锚,若类似事件重演,市场可能转向黄金避险,反而推高金价。再次,就规模体量而言,当前稳定币市场总市值仅约为黄金总市值的百分之一,黄金作为全球储备资产的地位仍难以撼动。

前景如何展望?稳定币有望走向合规化扩张,黄金仍是核心避险资产

向后看,稳定币市场正从过去几年的“野蛮生长”走向合规化发展,除了美国以外,欧盟、香港等地也正在推动相关监管框架的完善。相关法律的落地有望推动稳定币市场扩容,进而影响美债市场的供需格局,然而在这一过程中,或也需警惕美债市场与加密货币波动的绑定所带来的潜在系统性风险。

对黄金而言,行至当下,贸易摩擦带来的不确定性并为消散,美国高通账、高债务风险仍存,底层核心逻辑仍未打破的趋势下,黄金中长期仍处于顺势之中,可作为长期抵御系统性风险的核心避险资产。

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。