最近港股医药板块的走势有点“疯”——不是那种虚张声势的短期炒作,而是实打实的政策红利和产业趋势共振的结果。作为港股医药领域的“核心资产代表”,$香港医药ETF(SH513700)$正站上风口,今日盘中大涨3%,本周已经上涨8.94%,表现的非常强势。

背后两大关键驱动力:医保目录调整释放的政策红利,以及半年报业绩的超预期爆发,让这场行情有了“硬核”支撑。

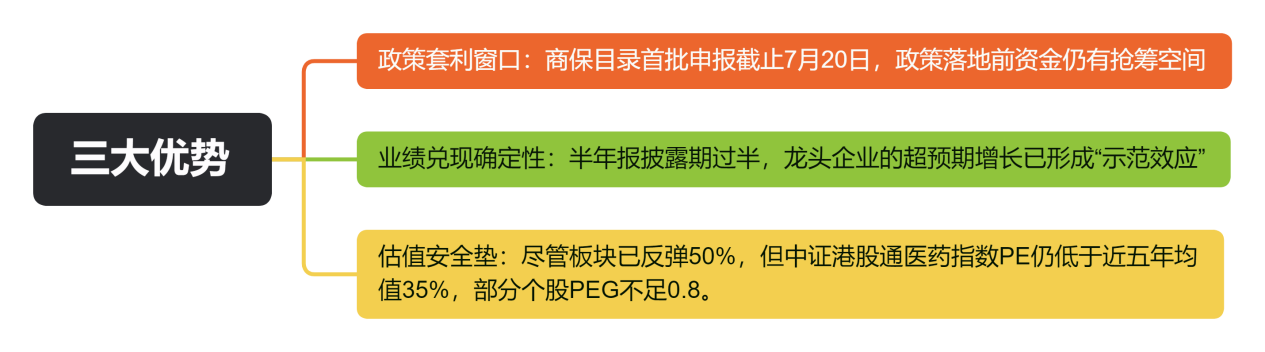

一、政策红包落地:商保目录首次“破冰”,创新药支付端迎来史诗级升级

2025年7月,国家医保局和商业保险联手扔出一枚“深水炸弹”——首个由商业保险参与制定的创新药目录正式启动申报。这可不是简单的政策更新,而是直接改写创新药支付规则的“游戏规则”。过去,创新药进医保要经历漫长的谈判和降价,企业利润空间被压缩得所剩无几。而这次商保目录的推出,首次为“超出医保保基本定位”的创新药开辟了“绿色通道”:定价更灵活、支付场景更宽松,甚至可能绕过医保谈判的“灵魂砍价”。

对港股医药企业来说,这相当于打开了“双支付引擎”。医保目录保住基本盘,商保目录则瞄准高端市场。以百济神州的PD-1抑制剂为例,其在美国的定价是医保目录内同类产品的3倍以上,商保目录的落地意味着这类“高端创新药”在国内也能找到增量市场。交银国际预测,商保目录的推出可能让创新药支付规模在3年内增长超10倍,而港股医药ETF前十大权重股中,超80%的企业布局了全球市场的重磅创新药。

(数据来源:iFinD;截止时间:2025年7月17日)

二、半年报业绩炸裂:从“烧钱研发”到“真金白银”,行业拐点实锤

如果说政策是“面子”,业绩就是“里子”。2025年上半年,港股医药板块的业绩表现堪称“逆天”:百济神州营收预计同比暴增180%,石药集团预计创新药收入占比首次突破50%,信达生物的PD-1单季度销售额冲破15亿元大关。这些数据直接戳破了市场对创新药“只烧钱不赚钱”的偏见。

更关键的是,业绩爆发背后是产业逻辑的质变。港股医药企业不再依赖“仿制药+仿创药”的老路,而是集体转向“全球新”赛道。比如康方生物的双抗药物AK104,凭借差异化的疗效直接拿下FDA突破性疗法认定;药明生物的CRISPR基因编辑疗法进入全球Ⅲ期临床,技术壁垒直接拉满。这种从“跟随式创新”到“原创式突破”的转变,让港股医药板块的估值逻辑彻底重构——不再是单纯的“政策避险品种”,而是成了“硬科技成长赛道”

三、主升浪已至:ETF的“黄金买点”藏在细节里

从技术面看,香港医药ETF(513700)的走势已进入“加速期”。7月以来,已经上涨13%,MACD指标呈现“空中加油”形态。而近期资金持续加仓,单日成交额多次突破3亿元大关——这些“聪明钱”的动向,往往是行情进入高潮前的先行指标,现在显然还没到收网时刻。

对于普通投资者来说,ETF的三大优势在当下尤为突出:

历史经验表明,当市场共识达成时,行情往往已走过半程。当前港股医药ETF的上涨,本质上是政策、业绩、资金三重共振的结果。对投资者而言,与其纠结“现在入场会不会高位接盘”,不如思考:如果中国创新药企业真的能在全球市场分走30%的蛋糕,香港医药ETF(513700)现在这个估值算贵吗?答案,或许藏在每一次政策细则的落地里,藏在每一份财报的超预期数据中。

香港医药关联个股:药明生物、百济神州、信达生物 、康方生物、京东健康、中国生物制药、石药集团、再鼎医药、阿里健康、翰森制药。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。