Wind数据显示,截至8月8日国内十年期国债收益率为1.69%,国内外市场波动加大背景下,伴随无风险收益持续下行,高股息资产近年来开始受到市场和资金的关注,以标普港股通低波红利指数为例,截至8月8日,指数近一年涨幅达33.43%%,考虑分红再投资收益影响,其全收益指数涨幅达41.83%,跟踪该指数的港股红利指数ETF(513630)规模更是从年初的59.83亿人民币增长至8月8日的121.42亿人民币,规模翻倍!

高股息资产哪里强?

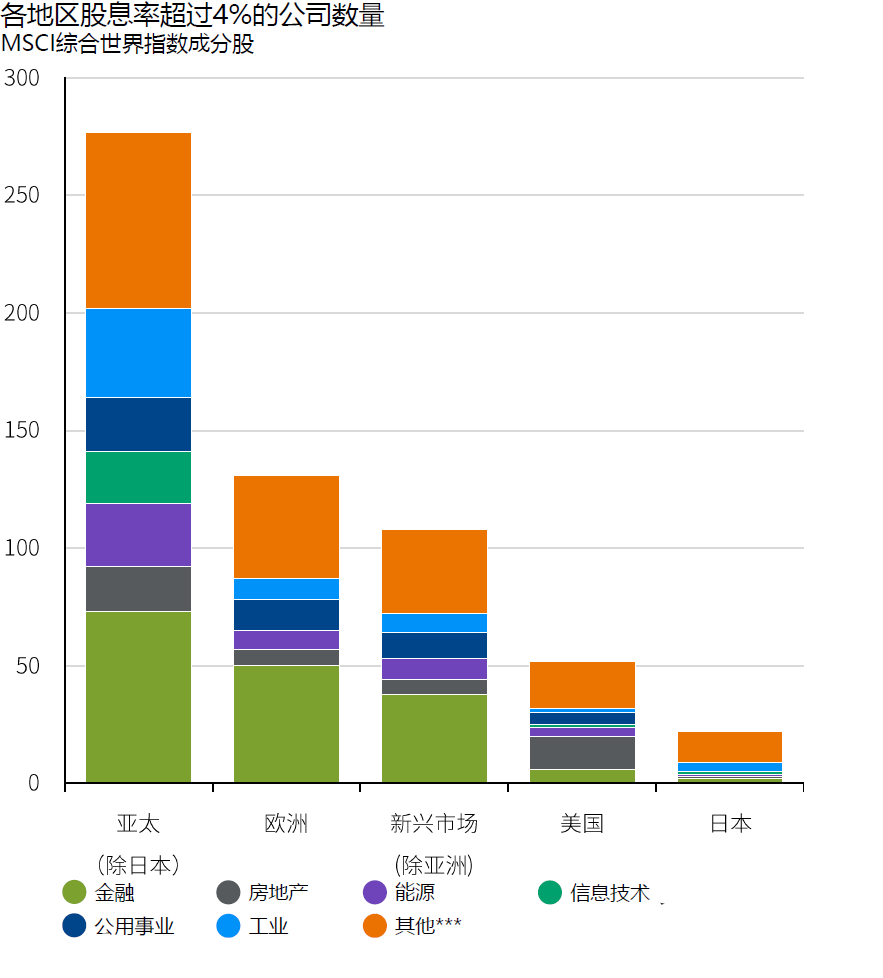

全球市场看,截至7月29日亚太(除日本)股息率超过4%的公司数量最多,相对A股我们熟知的煤炭、公用事业、地产等高股息行业,整个亚太(除日本)股息行业来源更多元,包括金融、地产、通信服务、可选消费等。

资料来源:FactSet,MSCI,摩根资产管理。***其他包括通信服务、可选消费、必需消费、医药和原材料。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览-亚洲版》。反映截至2025年7月29日的最新数据。

高股息资产回报如何:以亚太(除日本)为例

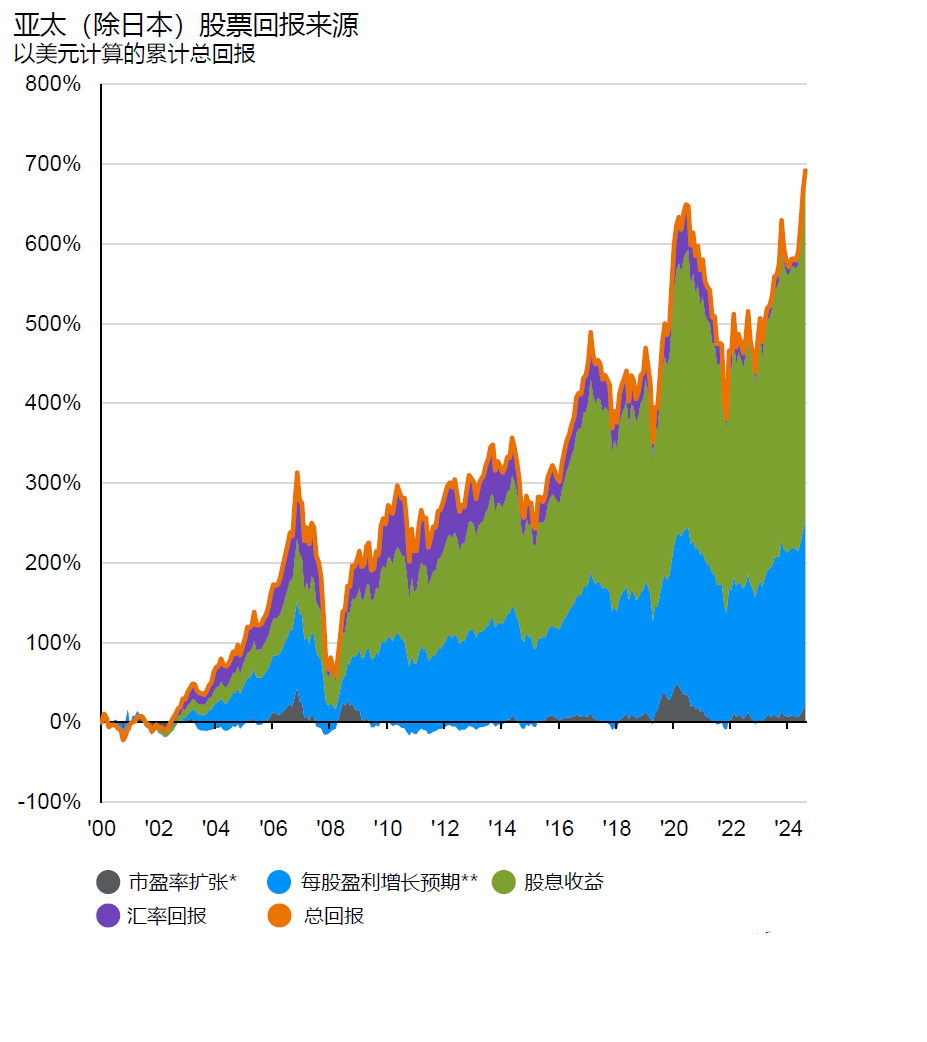

高股息策略指数的回报由股息收益与价差收益共同驱动,但不同市场侧重不同。其中,股息回报的稳定性通常源于企业盈利的强现金流支撑,这在经济下行期或可以帮助形成一定的收益“安全垫”。股息(分红)再投,也是高股息策略争取能实现长期复利的重要根基。下图可见,股息收益在亚太(除日本)地区有显著贡献。

资料来源:FactSet,摩根资产管理。*市盈率扩张的计算基于动态市盈率,数据来源于FactSet。**每股盈利增长预期是指对未来12个月总盈利的一致性预期,根据FactSet数据计算。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览-亚洲版》。反映截至2025年7月29日的最新数据。

高股息策略在A股和港股市场有效吗?

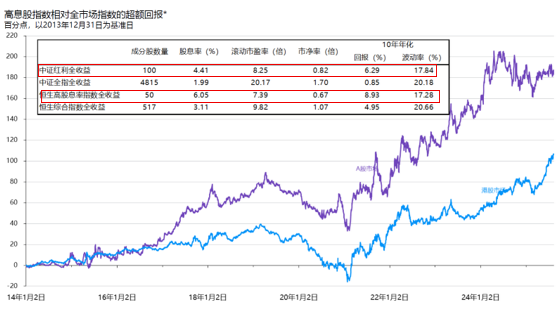

上图看到股息收益在亚太(除日本)长期股票回报中贡献显著,那么高股息策略在A股和港股又表现如何呢?拉长时间看,不管是A股还是港股红利策略相对市场大盘指数都跑出来显著超额,且港股股息率相对A股更高。

资料来源:万得,中证指数有限公司,恒生指数有限公司,摩根资产管理。*A股高息股以中证红利全收益指数代表,A股全市场指数以中证全指全收益代表,港股高息股以恒生高股息率指数全收益为代表,港股全市场指数以恒生综合指数全收益为代表。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览-中国版》。反映截至2025年8月11日的最新数据。

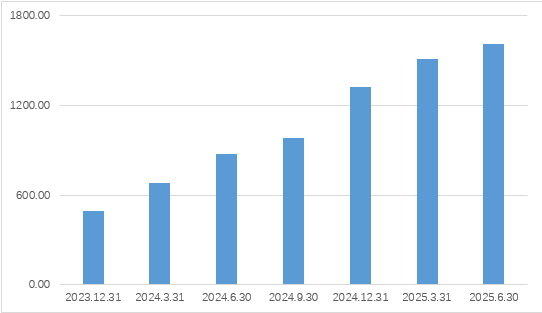

近一年红利指数基金#规模增长85%

公募基金季报数据显示,截至2025.6.30,红利被动指数基金规模达1612.71亿元,近一年规模增长85%,2024年以来规模增长228%!(为避免重复计算,均剔除ETF联接基金规模)其中跟踪标普港股通低波红利指数的摩根标普港股通低波红利ETF(513630)和摩根标普港股通低波红利指数基金(A类005051、C类005052)规模合计达146.9亿元,近一年规模激增376%!

红利被动指数基金2024年以来规模变化(单位:亿元)

数据来源:wind,基金定期报告,数据区间2023.12.31-2025.6.30,#由于wind分类中没有“红利指数基金”的类别,故本次统计wind“红利基金”分类中选择“投资类型”为“被动指数基金”的产品规模(为避免ETF及其联接基金规模重复计算的情形,上述统计数据剔除ETF联接基金规模)。截至2025年6月30日,基金二季报数据显示摩根标普港股通低波红利ETF规模为113.49亿,摩根标普港股通低波红利指数基金规模为33.41亿,跟踪的标的指数均为标普港股通低波红利指数。

为什么关注标普港股通低波红利指数

对红利策略感兴趣的投资者,或可关注标普港股通低波红利指数,该指数采用了红利+低波双因子策略。红利是从基本面角度出发对成分股的质量进行把控,低波是从技术面对最终投资组合进行了一定的风险识别和筛选。该指数选股的第一步就是以近一年股息率排序选取股息率最高的75只股票。其次再以波动率做二次排序优中选稳,选出波动率最低的50家公司。未雨绸缪,防守反击正是这个指数的投资风格。

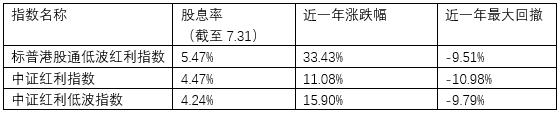

数据来源:标普指数公司,wind,截至2025.8.8,万得数据显示,截至2025.8.8,标普港股通低波红利指数、中证红利、红利低波过去3年业绩为47.38%、15.23%、33.19%;过去5年业绩为:43.16%、23.99%、40.12%。标普港股通低波红利指数2020年、2021年、2022年、2023年、2024年的指数收益率分别为-24.3%、6.96%、-4.08%、-1.55%、24.81%。指数的过往表现并不预示其未来表现,也不构成对指数基金业绩表现的保证。

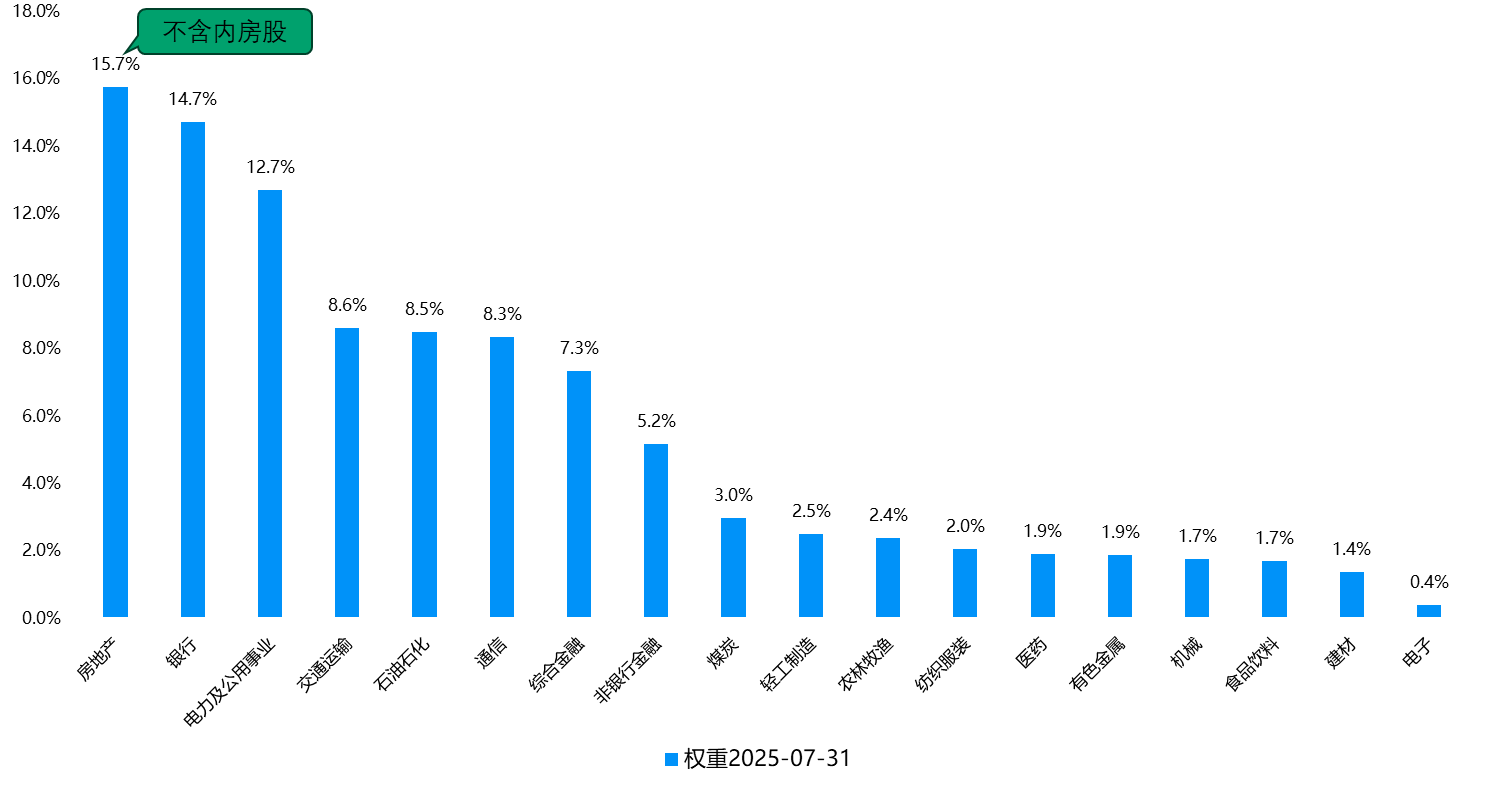

指数行业分布

数据来源:标普指数公司,wind. 行业分类按申万一级行业. 数据截至:2025/7/31

港股红利涨这么多,还能买吗?

指数编制上看,1)高抛低吸:标普港股通低波红利指数以股息率为权重进行加权。举个例子:如果一只股票的派息不变,但是价格是下跌的话,那么它的股息率其实是提高的,从投资角度来看反而更有吸引力,我们按照股息率加权,反而会抬高它的权重,这样的加权方式类似于股票市场的“高抛低吸”,就是会把前期涨的较快,股息率下降较多的成分股的权重降低,这种加权方式在内地的指数编制过程中还是比较少见的。2)一年两次调仓,更灵活:标普港股通低波红利指数的调仓节点定在每年的1月和7月。1月正是年报集中发布时期,7月则是半年报发布时期,可以做到根据最新上市公司数据判断指数基本面,对基本面数据的反应也更加及时。

低利率环境下,得益于较高的经营质量和股息率的自由现金流资产,尤其是关税政策多变和国内经济仍面临部分挑战,红利/自由现金流策略或仍将受益。

看好港股红利类资产机会的朋友,不妨先加自选关注摩根标普港股通低波红利ETF(证券简称:港股红利指数ETF,证券代码:513630),没有股票账户的朋友,也可以考虑关注场外指数基金——摩根标普港股通低波红利指数基金(A/C份额代码:005051/005052)。

想上车又纠结的朋友,也可以考虑定投参与。

需要提醒的是,红利基金并非万能的“避风港”,毕竟是权益资产,在极端市场环境下仍可能面临不同程度的调整。

注: “红利/高股息’为成分股特征,正股息率不代表正的投资回报,标普港股通低波红利指数仍然存在波动风险。标普港股通低波红利指数2020年、2021年、2022年、2023年、2024年的指数收益率分别为-24.3%、6.96%、-4.08%、-1.55%、24.81%。指数过往业绩不预示其未来表现,也不构成对基金业绩表现的保证。

中证红利指数(“指数”)由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资,平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

风险提示:投资有风险,在进行投资前请参阅相关基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件。本资料为仅为宣传用品,不作为任何法律文件。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,同时基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。观点和预测仅代表当时观点,今后可能发生改变。本产品由摩根基金管理(中国)有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

$港股红利指数ETF(SH513630)$