摘要

- 过去几周,美国总统特朗普陆续公布最新的贸易协议和关税税率。目前美国的有效关税税率可能接近4月2日宣布“对等关税”后的水平,而在行业关税、中美贸易以及针对关税的法律争议等诸多领域,不确定因素仍然存在。

- 市场情绪已从四月份的低点反弹,但不确定因素延续,仍有可能拖累消费者和企业的支出。未来几个月,关税对通胀的影响可能会开始显现。

- 由于高关税,美国的经济增长可能在2025年下半年出现放缓,尽管“大而美法案”带来的退税可能在2026年初带来适度提振。投资者可考虑在投资上保持多元化,关注优质股票和大盘股,尤其是那些符合结构性趋势的股票。

最近几周,美国总统特朗普陆续公布新的贸易协议和关税税率。虽然关税问题带来的不确定性峰值可能已经过去,但目前的关税税率仍处于历史高位,未来仍存在诸多风险因素。我们的基本预测是美国可能不会出现经济衰退,但滞胀风险仍然很高。

关税的最新进展

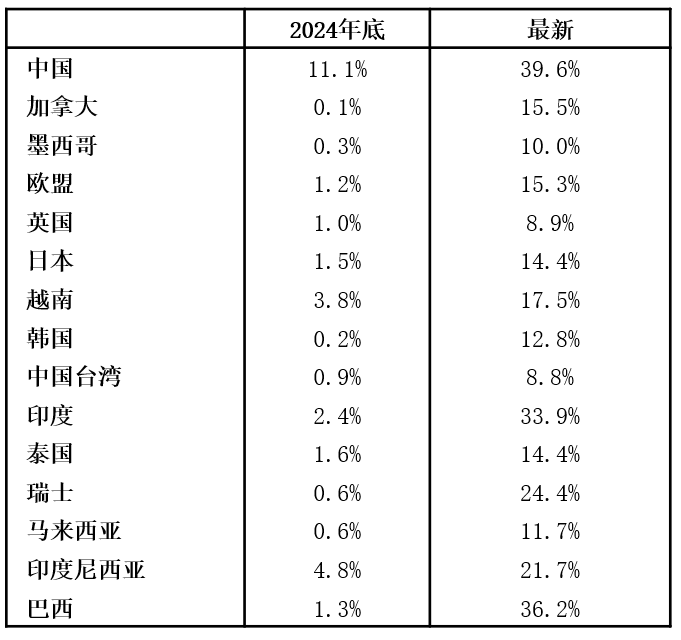

- 美国与主要贸易伙伴达成协议:美国对欧盟、日本、韩国设定15%的进口关税,而越南、印度尼西亚和菲律宾则面临19-20%的关税。在贸易协议中,这些经济体还同意降低对美国商品的关税,并增加对美国的投资。总体来看,对美国存在贸易顺差的国家可能面临15%的关税下限,而对美国存在贸易逆差的国家(如英国)则可能面临10%的关税。

- 尚有部分经济体未与美国达成协议,将面临新的关税:8月1日,特朗普总统宣布了针对部分贸易伙伴的新“对等关税”,与4月2日宣布的水平接近。其中值得关注的部分包括,针对加拿大的35%关税(针对《美国-墨西哥-加拿大贸易协定》以外商品),针对瑞士的39%关税,以及对中国台湾地区的20%关税。此外,基于印度继续购买俄罗斯石油、加入金砖国家、抵制开放农业市场的理由,特朗普宣布将对印度的关税从25%提高至50%。这些关税于8月7日生效。

- 其他关税措施:由于政治紧张局势,美国对巴西征收的关税从10%提高到50%,并立即生效。同时美国还宣布对铜征收50%的关税,但仅限于制造业半成品及其衍生物,这让原本预计会扩大铜关税范围的投资者松了一口气。

这些措施将使美国的有效关税税率在8月7日达到17.8%,远高于2024年的2.4%。如果特朗普后续宣布更多的行业关税,可能会将有效关税税率推高至4月2日宣布“对等关税”时20%以上的水平。不过,基于目前贸易谈判的进展、贸易伙伴的报复措施有限,以及中美明显缓和的局势,我们认为美国出现经济衰退的风险并不像4月份那样严重。

图表 1:美国对主要贸易伙伴的关税税率

有效关税税率*

资料来源:摩根资产管理。*由于不同行业的关税和豁免,实际关税税率可能与公布的税率不同。反映截至2025年8月6日的最新数据。

悬而未决的问题

- 特朗普建议对进口半导体征收100%的行业关税,对进口药品征收250%的行业关税,并可能很快得到确认。

- 经由东盟国家转运的中国货物可能面临更高的关税,这在美国与越南的贸易协议中已经有所反映。

- 中美之间的初步协议将于8月12日到期。协议结束后,高关税和各种贸易管制措施可能会卷土重来。两国目前正在谈判,将关税暂停期延长90天。

- 针对新的“对等关税”,特朗普政府仍在与未达成协议的经济体进行谈判,有可能降低关税税率。目前达成的协议还只是框架,因此更多细节仍可能令市场感到意外。

- 此前,美国国际贸易法院裁决认为,根据《国际经济和平等权力法案》征收的关税(例如“对等关税”、“芬太尼关税”)超出了总统的权限。美国上诉法院即将宣布针对此项裁决的判决。如果上诉法院和最高法院最终维持同样的判决,特朗普总统仍有其他合法途径来实施关税(例如《贸易法》第301、232、122条款),尽管这些途径更加繁琐或需要更长的调查时间。法律裁决可能使关税税率大幅下降,但长期的不确定性仍可能拖累经济活动。

关税对经济和市场影响的传导途径

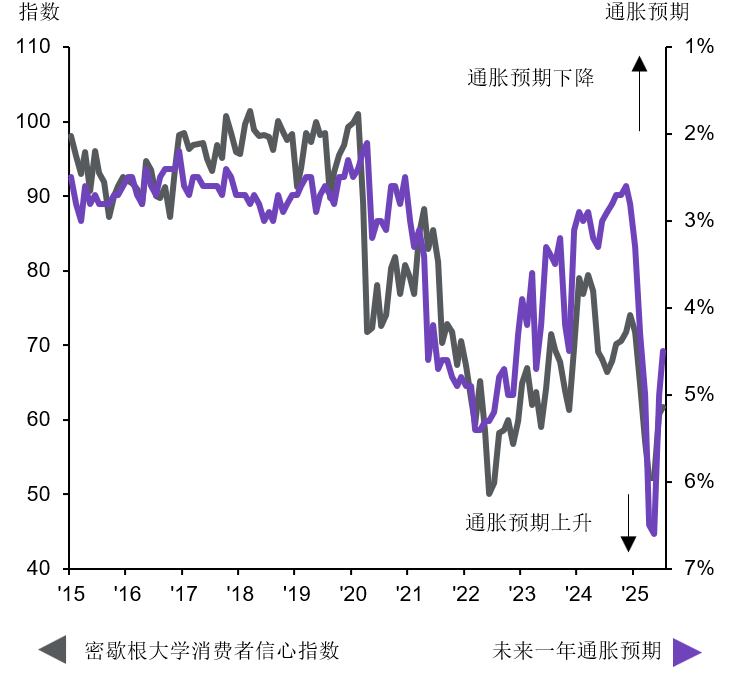

情绪面:4月2日之后的一段时间,消费者和企业信心水平一度大幅回落,引起市场的担忧。政策和经济环境的不确定性通常导致消费者信心下滑、资本支出减少,这也是此前导致美国经济陷入衰退的一个关键因素。虽然近几个月来依然不断传出关税方面的负面新闻,但市场情绪已从4月的低点反弹,不过仍低于4月2日前的水平(图表2)。这或许反映出关税造成的市场不确定性的高峰可能已经过去,但市场情绪继续反弹的前提是关税政策需要更加明确。因此,消费者和企业仍有可能在短期内推迟消费支出和资本开支,从而对增长前景造成压力。

图表 2:消费者预期

资料来源:FactSet,密歇根大学,摩根资产管理。反映截至2025年8月6日的最新数据。

通货膨胀:我们认为,提高关税对通胀的影响尚未显现。尽管美国进口商品的关税税率大幅提高,但对消费者价格的影响却有限,这在一定程度上反映了新进口商品上架时间的滞后,以及外国生产商和美国公司对关税成本的吸收。尽管受关税风险影响,美国总体消费者价格指数(CPI)继续低于预期。但更深层次的数据显示,美国CPI中与进口耐用品相关性较高的部分已经因关税而上升。我们预计,一旦新的关税税率在本月开始实施,关税的影响将在未来几个月更明显地传导至核心商品通胀。美联储也预计美国CPI通胀率可能在今年四季度超过3%。

2025年下半年的增长前景是否发生了变化?

进入2025年下半年,美国经济增长的路径将取决于关税、移民、财政和货币政策等多项政策的相互作用。迄今为止的政策方向再次证实了我们对下半年美国经济增长可能放缓,但能够勉强摆脱衰退的看法。虽然美国的GDP数据在二季度表现强劲,但过去几个月美国非农就业人数遭到大幅下修,可能对增长带来阻碍,也引发了对经济活动快速降温的担忧。

尽管我们仍然认为美联储或将在今年四季度进行一次降息,但如果经济活动没有出现类似去年夏季的复苏情景,美联储在本季度降息的可能性将会增加。

虽然今年下半年的美国宏观环境可能走弱,但我们可能会在2026年上半年看到增长压力的缓和,因为“大而美法案”中的临时减税措施或会在明年年初造成大量的所得税退税。

投资启示

市场面临的首要主题是从短期的快速政策变化转向长期的慢速政策演变。尽管政策不再是唯一的关注点,但仍然是一个潜在的重要因素。今年上半年全球市场的行情证明了多元化投资的效果:债券在股市波动期间提供了稳定性,并且全球股市(MSCI全球指数)表现优于美股(标普500指数)表现。

总的来说,长期投资者可继续关注自动化和人工智能等结构性因素,因为围绕这些趋势的企业营收增长数据或将继续支持资本支出的上行趋势。对于投资者而言,美国的经济增长趋势或美联储的利率政策在决策中的权重可能下降,而需要关注分散投资于具有结构性驱动力的全球资产选项中。多元化布局的关注重点可放在优质股和大盘股上,尤其是金融和人工智能等相关领域。数字化技术主题的背后也需要大量的现实世界基础设施建设,这也将为全球股票中的相关板块提供机会。

除非另有注明,本文数据来源于FactSet、彭博、摩根资产管理,数据截至2025年8月6日。

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

$港股红利指数ETF(SH513630)$