2025年上半年,上证指数、深证成指、创业板指涨跌幅分别为2.76%、0.49%、0.53%。然而高股息的资产却持续发力,比如申万银行板块累计涨幅达13.10%,在31个申万一级行业板块中名列第二(数据来源:Wind),标普港股通低波红利指数上涨10.5%,并且点位处于近五年来新高(2020.7.1-2025.6.30)。

为何高股息资产能够脱颖而出?投资者又该如何把握高股息资产布局机会?今天就让我们一探究竟,了解高股息策略投资的核心价值。

高股息策略是什么?它的表现如何?

高股息策略,核心是选择那些现金分红持续性较好、股息率较高的优质资产,这一策略通常侧重于成熟行业中的龙头企业,这些公司往往具备低资本支出、稳健的盈利表现和较小的盈利波动性的特点, 在中国内地一般分布在银行、煤炭、钢铁、石油石化、交通运输、公用事业等行业。亚太区内,高股息公司分布在金融、房地产、能源、公用事业、工业等行业内。

对于该策略重点要理解的是它的“股息率”(即每股分红/股价)。对投资者来说,这是衡量公司分红能力和股东回报水平的重要财务指标。股息率越高,说明公司盈利能力越强,有足够的利润可供分配。

关注未来行情,高股息资产迎来历史性机遇

面对近年来市场环境的各种不确定性,高股息资产的配置吸引力或将不断提升。

1、与政策红利共振,高股息价值凸显

随着政策暖风持续改善A股分红环境。Wind数据显示,2024年A股年度分红金额高达2.34万亿元,创下历史新高。从资本市场新“国九条”推动分红稳定性,到证监会《上市公司监管指引第10号——市值管理》鼓励上市公司制定中长期分红规划,再到国新办发布会释放引导险资增加A股投资的信号,一系列利好高股息资产的政策陆续出台。随着资本市场改革的推进和长期资金入市规模扩大,高股息资产的战略配置价值愈发凸显。

2、龙头企业引领,盈利增长潜力大

高股息策略通常聚焦于成熟行业中的龙头企业,这些公司往往具有低资本支出、稳健的盈利表现和良好的现金流。在中国经济步入高质量发展阶段,迎来新一轮科技革命和产业变革之际,这些龙头企业或能够更好地发挥优势,实现盈利持续增长。

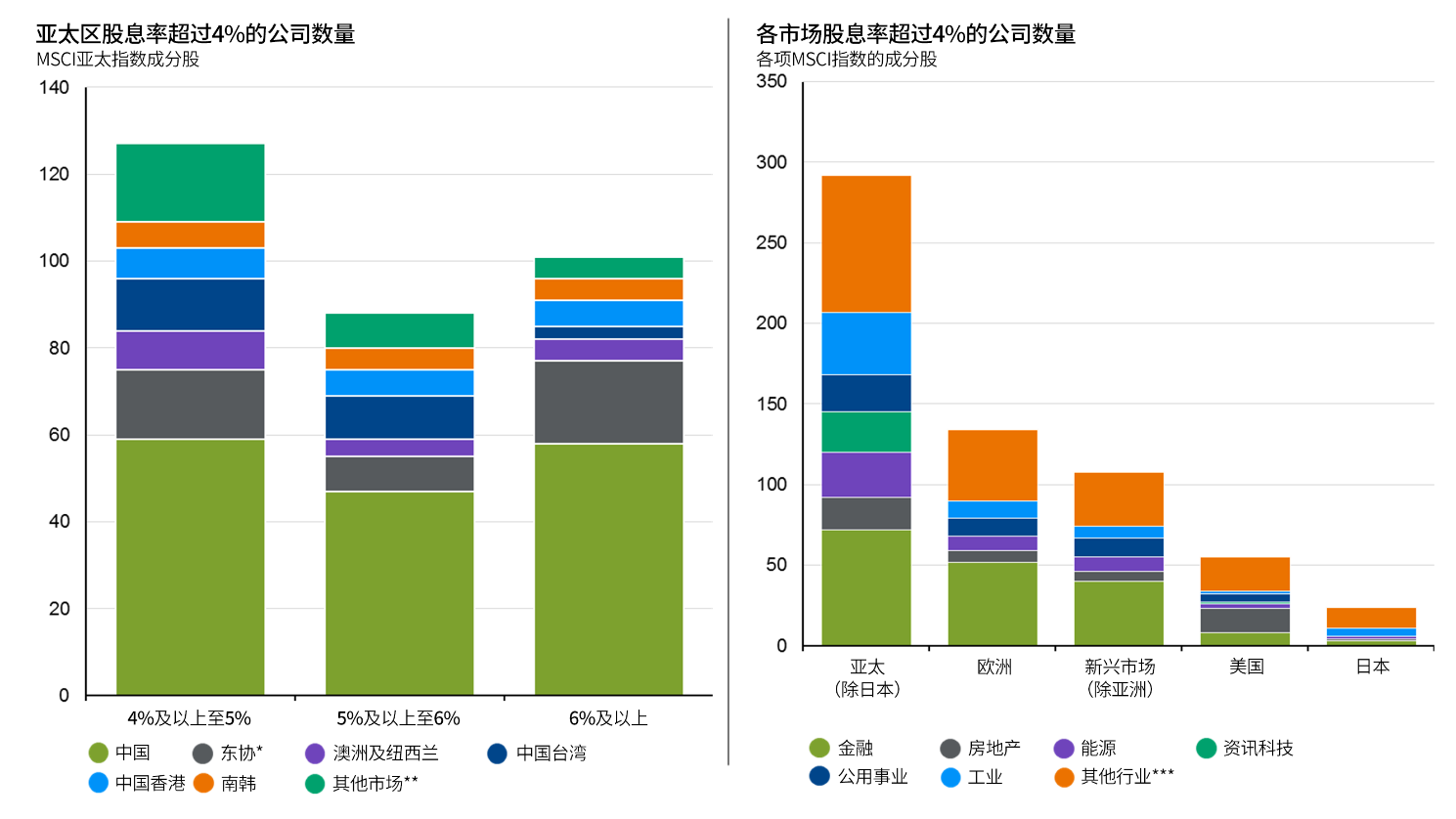

图表:亚太(除日本)股票:股息来源

资料来源:FactSet,MSCI,摩根资产管理。*东协包括印尼、马来西亚、菲律宾、新加坡及泰国。**其他市场包括印度及日本。***其他行业包括通讯服务、非必需消费、必需消费、健康护理及物料。过往表现并非当前及未来业绩的可靠指标。股息率超过4%的成分股数量如下:亚太(除日本)(292)、欧洲(134)、新兴市场(除亚洲)(108)、美国(55)、日本(24)。 来自《环球市场纵览 - 亚洲版》。反映截至30/06/25的最新数据。

亚太(除日本)股票股息来源:左图显示亚太区股息率超过4%的公司分布,从中可见中国企业已经增加向股东派息,不仅是受到旨在重振市场气氛的监管规定推动,也反映企业管治改善。右图的各地区股息率分布显示,亚太(除日本)拥有最多派发高股息(高于4%)的公司。此外,亚太(除日本)指数中提供高于4%股息率的公司,所属行业也更为多元化。高息股并不局限于刻板印象中的防守性行业。

3、稳定现金流,低利率环境更显稀缺性

低利率环境下,当我们为稳定收益来源而烦恼时,高股息策略提供了解决方案。从长期投资角度看,股息回报具有较强的可预期性,高股息资产有望持续提供稳定的现金流,发挥类似债券的利息收入,有望为我们提供股息回报。

4、防御属性强,应对未来市场不确定性

高股息资产的防御韧性源于其较高的质量特征。虽然股息并非评估公司质量的唯一指标,但长期稳定的派息记录通常是公司基本面强劲的有力体现。

结语:

在海外事件扰动频发,全球经济形势不明朗的情况下,高股息资产,比如银行、公共事业通常现金流充沛、业务模式成熟,或展现出比其他资产更强的抗风险能力。

高股息策略投资实际上是一种胜率投资,从长期视角来看,这些资产凭借其良好的盈利能力和股息较为稳定的特性,为投资组合提供较高的安全边际,可以更从容地穿越市场周期起伏。

注:新“国九条”指2024年4月12日,中国政府网发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》。

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

$港股红利指数ETF(SH513630)$