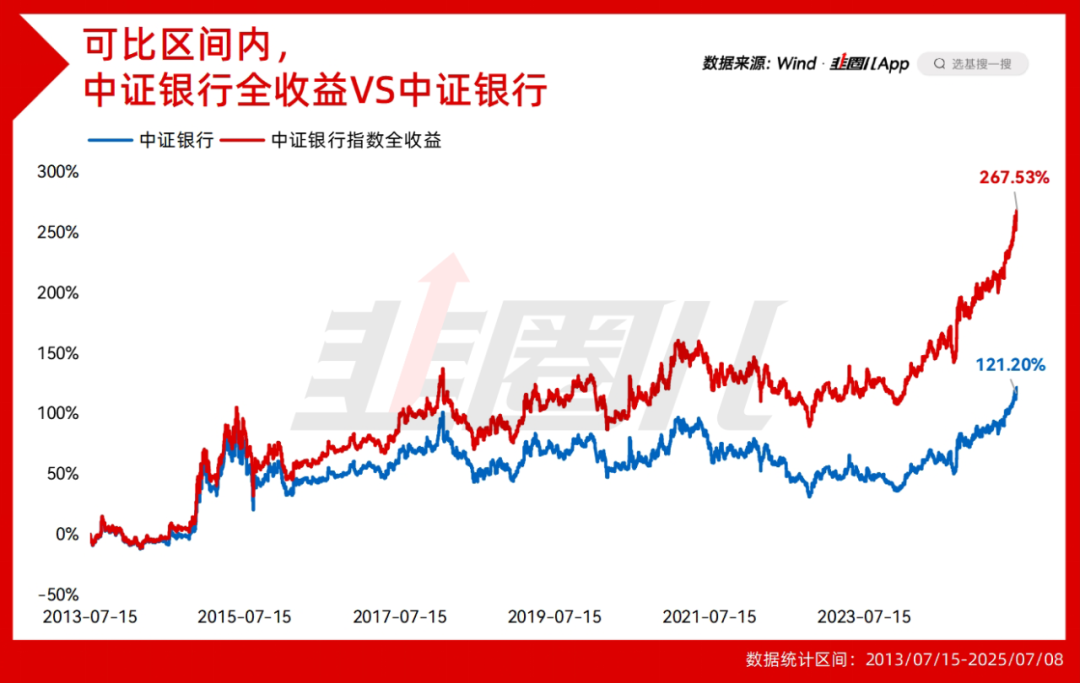

今天沪指继续上攻3500点,而截至上午收盘,中证银行价格指数一度达到8550.56,超越2007年11月1日历史最高点的8512.04,创下历史新高。

我没找到07/08年的银行全收益的指数数据,但根据可比区间的数据,银行全收益应该早就创下历史新高了。

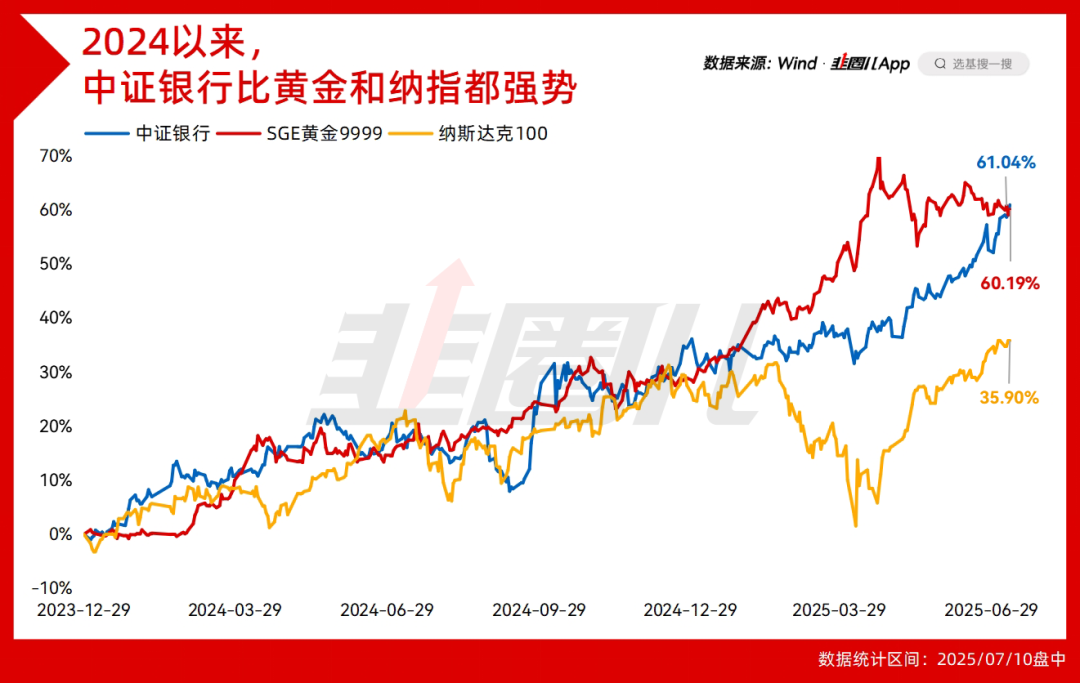

一个冷知识,截至到上午收盘,2024年以来中证银行指数已经超越了黄金,更超越了纳指100。

这样的大牛市,很让人怀疑之前我们对银行股,是不是不够尊重。

虽然我们在实际投资中要考虑费交易损耗,ETF的实际收益会介于全收益和价格指数之间,但有能力稳定高分红的公司,至少说明它的经营状况良好、现金流稳健,那长期能带来更多的回报也就合理了。

这就是高分红的意义,也是长期看好红利策略的原因之一。

当然银行的历史新高也提醒我,该盘点一下年内主要红利ETF的表现了,毕竟市场上红利指数不少,哪个目前为止的表现更好,还是得拉数据看看。

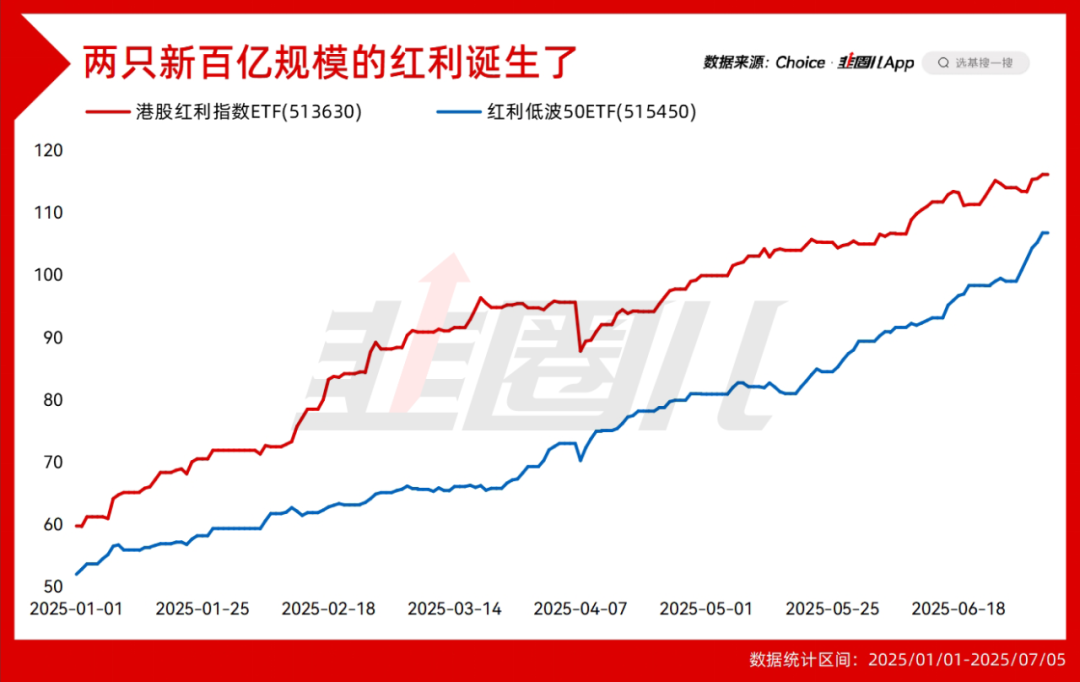

表现更好的红利,规模破百亿了

我找出了全市场跟踪红利的指数基金,剔除规模在10亿以下的小基金,除东证红利低波之外,其他场外基金基本都可以在场内找到对应的ETF,所以也先剔除,跟踪同一个指数的保留规模最大的那只。

第一,我们可以看到,港股红利也成为了港股牛市的获益者,跟踪港股红利指数的三只ETF,年内收益都来到了两位数。

最好的港股红利指数ETF(513630)已经15%,和A股红利的差距几乎拉开了10%。

第二,因为今年红利的表现还可以,所以又诞生了两只百亿体量的红利基金,港股红利指数ETF(513630)和红利低波50ETF(515450)。

二者跟踪的都是标普红利,一个是标普港股通低波红利指数,另一个是标普中国A股大盘红利低波50指数。

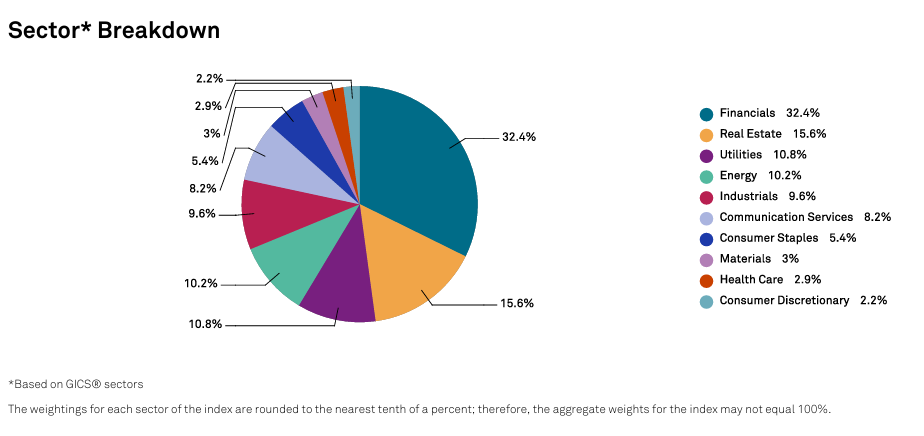

热门红利的“含银量”有多少?

今年来除银行板块之外,其他红利的权重板块其实一般,所以我也想拆解一下目前主要红利指数的银行占比情况。

首先,中证红利低波动指数,银行的占比有50%,这个比例还是挺高的。

中证红利低波动指数是每年12月第二个星期五的下一交易日调一次仓,所以下半年还会和银行强绑定,如果银行继续一枝独秀,那红利低波指数不会太差,反之就得小心了。

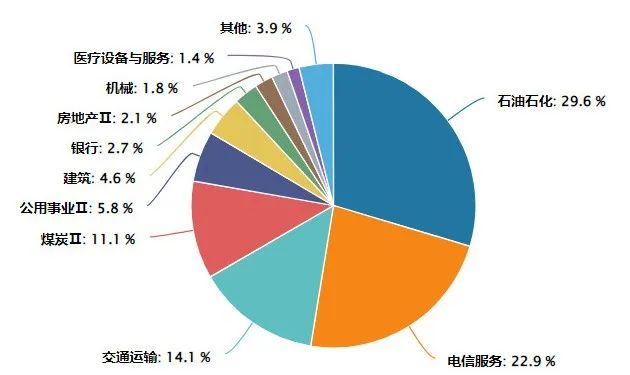

作为对比,中证国新港股通央企红利的银行占比相当少,只有区区2.7%,这个指数占比较重的是石油石化和电信运营商,所以即使没投太多银行,表现也没太差。

当然,个人认为对红利这种策略指数,既然选股范围比较宽,又是配置型资产,20%-30%的银行占比是较为理想的,不至于担心被银行绑定了指数的表现,也不发愁踏空。

所以,红利低波100、标普港股通低波红利等,20%左右银行占比的就很好。

但有一点,我在标普官网拿不到行业占比的明细,只有一级大类。

所以上面表格中银行的持仓占比,是根据港股红利指数ETF(513630)的年报持股数据计算的。

另外两个标普红利指数也是这么算的,与真实的指数数据可能会有差异,但不会差太多,这里只做一个参考。

银行比上可能不足,比下绝对有余

当然,我倾向于红利低波100、标普港股通低波红利指数这种20%-30%银行占比的指数,完全是从均衡的角度出发的。

我这里没有任何看空银行的意思,我根本就不配看空银行。

在债市低波动、低赔率、低票息的现状下,险资除了大手笔买入银行股,多吃分红以外也没有太合适的增厚收益的品种,险资的资产荒似乎就是眼下银行股最大的买盘。

前两天我跟我爸聊银行的问题,我又谈到了银行的基本面、净息差压力等等老生常谈的观点。

我爸说,瘦死的骆驼比马大,看看路边除了银行的营业厅照开之外,有多少店面已经变成了“旺铺招租”?

银行的基本面不好,其他的就好吗?

之前跟在银行的朋友聊,他是普通打工仔,家里没关系也没多少升迁途径,有时会比较苦恼。

这是不少在银行打工的朋友都有的苦恼,可以理解。

然后我说那你有失业焦虑吗?

他说那倒不会,不怎么担心失业。

这年头不担心失业还不够吗?还要啥自行车?

所以,这说的不只是银行这份工作,更是投资银行股的真实心态。

比上可能不足,比下绝对有余。

之前我说过,比起1500倍PE的GPU,和一直在新高的微盘股,我觉得经营相对稳健、有能力和意愿大手笔分红的银行不断新高对市场的示范作用更好。

还记得2022年市场有观点分析四大行长期分红,但股价不涨的原因,有朋友提到我们的市场是一个融资远大于分红的市场,银行分出来的流动性反而被稀释掉了,银行的高分红不必然有填权行情。

换句话说就是劣币挤占了良币的流动性。

一个市场的氛围好坏主要靠车头带,让多分红的银行涨,让良币好好表现一回,也没毛病。

如果担心银行新高后面的调整风险,又想要配红利资产,那找个银行占比没这么高的红利指数就好。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。