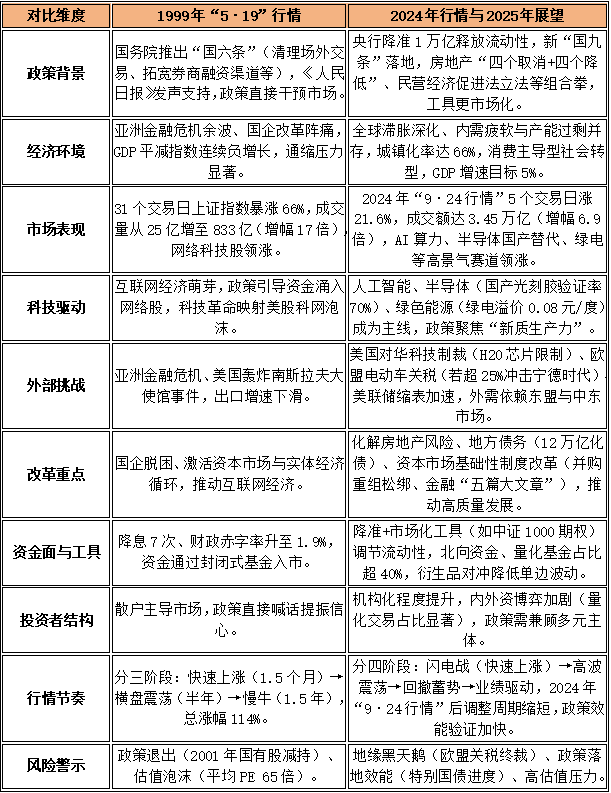

回顾1999年“519”行情,一场政策与市场的史诗级共振:

1999年5月19日,中国资本市场迎来了一场史诗级反转。在亚洲金融危机余波、国企改革阵痛叠加市场估值跌至谷底的背景下,国务院批准证监会六项政策(清理场外交易、拓宽券商融资渠道、扩大基金试点等),直接点燃了以科技股为引领的“跨世纪行情”。短短31个交易日,上证指数暴涨近70%,网络股、科技股成为现象级题材,亿安科技、东方明珠等个股涨幅超200%。这场行情的核心逻辑是政策主动干预化解市场非理性下跌,时任证监会主席周正庆曾评价:“这是一次重大转折,是实体经济与资本市场的良性循环。”(资料来源:公开资料整理)

2025,历史镜像下的“变与不变”:

26年后的今天,A股再次站在政策驱动的关键节点,与1999年形成微妙呼应:

首先,政策工具箱得到了升级。2025年5月15日,央行降准1万亿,旨在释放流动性,类似于1999年“神秘资金入市”的情况,但工具更加市场化。同时,通过房地产“四个取消+四个降低”、12万亿地方债务和民营经济促进法立法等组合拳,直接应对经济堵点。此外,新“国九条”的落地、并购重组的放宽以及金融“五篇大文章”统计制度的出台,重塑了市场生态。其次,两次面临的内外挑战相似:1999年遭遇亚洲金融危机和国企改革压力,而2025年则需应对全球滞胀加剧(美联储缩表加速)和科技冷战(半导体设备出口管制)。两次行情均以估值低位为起点,1999年沪深300指数的市盈率为15倍,而2025年5月沪深300动态PE仅为12.6倍(数据来源:iFinD,截止2025.5.19)。

图:2025年与1999年“519”行情对比

数据来源:公开资料整理

总体而言,1999年的“519”行情主要依赖行政指令进行政策调整,而2025年或更依赖市场化手段,如降准和衍生品等工具。同时,A股市场复杂度大幅提升,从2万亿市值增长至120万亿,外资和量化等新主体改变了博弈格局。科技主线也经历了迭代,从互联网映射转向硬科技的突围,涵盖AI和半导体等领域。此外,外部压力由区域性危机转变为全球化竞争,包括科技冷战和产业链脱钩等挑战。

结合历史规律,如何把握市场确定性?

结合当前行情来看,政策红利赛道包括硬科技的突围,尤其是国产半导体材料(国产光刻胶验证通过率70%)和AI算力(H20芯片供应量)。同时,高股息防御策略也受到关注,煤炭股息率超过8%,电力运营商的绿电溢价升至0.08元/度。然而,仍需警惕外部黑天鹅事件,如欧盟电动车关税的终裁,如果超过25%可能会冲击宁德时代在欧洲的营收。此外,政策效能的验证依赖于特别国债项目的落地进度以及LPR非对称降息的力度。

1999年“519”行情是政策主导的闪电战,2025年则是市场化工具与科技革命的双驱动。尽管市场体量、参与者结构已天壤之别,但政策远见与市场信心的共生逻辑始终未变。正如海通策略所言,本轮行情本质是“资产重估”向“基本面驱动”的过渡,而历史终将证明,唯有锚定“新质生产力”与制度改革红利,方能穿越周期迷雾。

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

行业板块相关基金:

香港医药ETF(513700)

证券ETF龙头(159993)

科创新能源ETF(588830)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。