A股三大指数小幅上涨,沪指创年内新高。盘面上,雅下水电概念股集体涨停,民爆概念、水泥建材、西藏板块、工程机械、抽水蓄能、工程咨询服务、水利建设等板块位于涨幅榜前列,国资云概念、kimi概念、保险、跨境支付、Web3.0、腾讯云、数字货币表现不佳,跌幅居前。

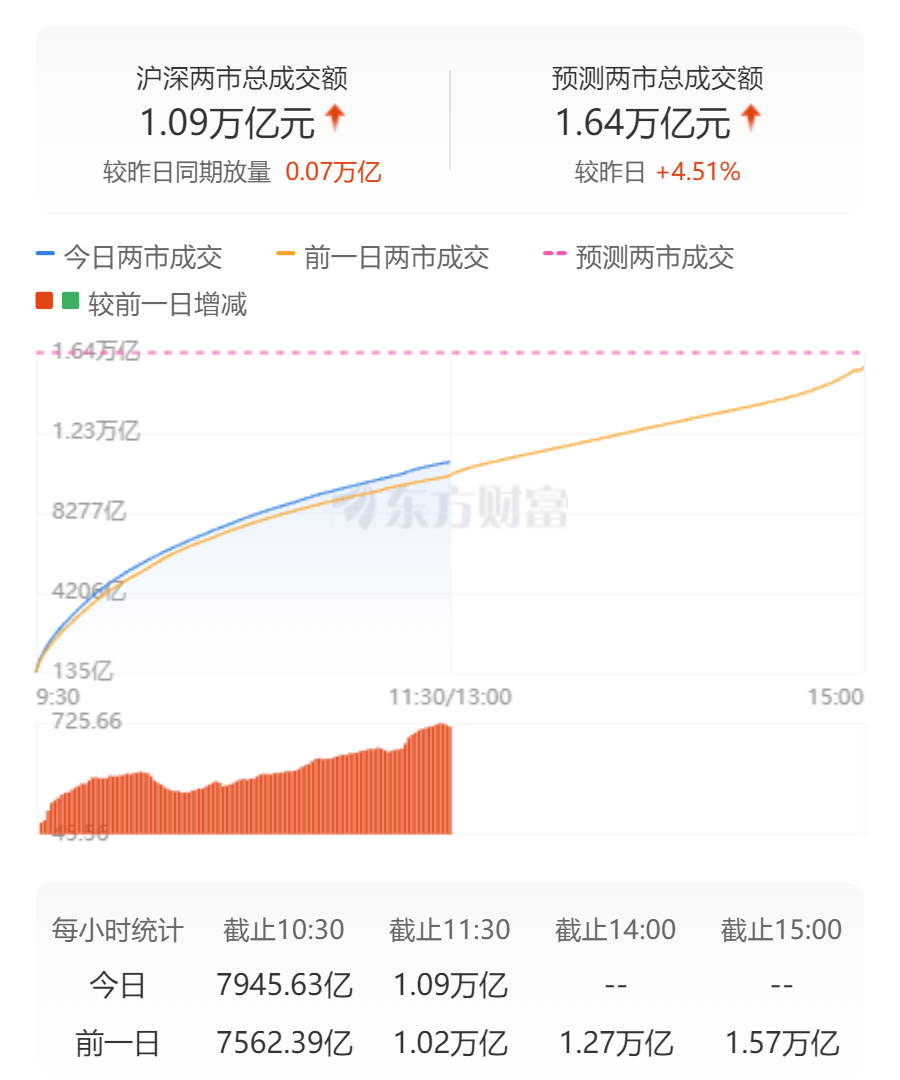

截至午间收盘,沪指上涨0.44%,报3549.89点;深成指上涨0.29%,报10945.76点;创业板指上涨0.12%,报2279.83点;科创50指数下跌0.05%,报1007.01点;北证50指数上涨1.78%,报1443.89点。全市场上涨个股有3542家,下跌个股有1732家,99股涨停。两市半日合计成交10858亿。

今日要闻

7月19日,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行。该工程位于西藏自治区林芝市,将建设5座梯级电站,总投资约1.2万亿元。该工程电力以外送消纳为主,兼顾西藏本地自用需求。

宇树科技启动IPO 参股公司曝光!杠杆资金盯上这10只绩优股

根据企查查的股权穿透图,目前A股上市公司大多以间接方式参股宇树科技。不完全梳理发现,间接参股宇树科技的有卧龙电驱、金发科技、雪龙集团、首开股份等A股上市公司。

7月20日晚,多只宽基ETF披露基金2025年二季报,中央汇金持仓随之曝光。在今年4月初的股市巨震中,中央汇金首次明确其类“平准基金”定位,大举增持ETF。最新的基金季报显示,仅4只沪深300ETF和华夏上证50ETF,中央汇金就豪买约1500亿元,成为稳定市场的中流砥柱,在巨震行情中“定乾坤”。

7月20日晚间,中国西电、口子窖、天力锂能、一博科技、四会富仕、润都股份、光莆股份、博迁新材、金马游乐、恒通股份等多家上市公司密集披露了减持公告,其中,金马游乐的实控人及多位高管拟合计减持不超4.83%公司股份。

中国人民银行授权全国银行间同业拆借中心公布,2025年7月21日,贷款市场报价利率(LPR)为:1年期LPR为3.00%,5年期以上LPR为3.50%,均较上月保持不变,以上LPR在下一次发布LPR之前有效。

机构观点

中信证券:市场开始新的主题酝酿阶段,聚焦叙事/事件/业绩确定主题

中信证券研报表示,业绩确定性高的板块表现优异,预计市场将持续聚焦趋势确定性。从主题环境来看,综合流动性指标和市场风格特征,市场情绪持续在高位震荡。从催化因素和时序上看,新的宏观叙事和事件催化在酝酿过程中,下半年通常是国产科技行业的密集技术发布周期,同时生物医药/航天航空/稀有金属/产能优化等方向确定性持续增强。结合市场环境、催化因素以及综合量化指标研判,建议关注AI应用、自主可控、创新药、产能化解四大主题。

天风证券:从“反内卷”到“稳增长”,强政策预期下重视有色行情

天风证券研报表示,从7月1日重要会议再提“反内卷”,到近期工信部重要点名十大重点行业“稳增长”,“反内卷”逻辑或由点到面、全面开花。强政策预期下,市场情绪提振,周五夜盘大宗商品迎来普涨。钢铁和有色是被点名的“十大重点行业”之首,工信部特意提到铜、铝、黄金三个子产业高质量发展,重视程度可见一斑,商品端已提前演绎,务必重视权益端行情。

东吴证券:AI需求带动设备供应链,先进制程持续扩产

东吴证券研报表示,AI需求带动设备供应链,先进制程持续扩产。过去训练卡基本为英伟达独供,对应所需要的3D堆叠等先进工艺都由台积电进行代工;而推理卡不一定需要3—5nm的先进工艺,在国产12nm工艺平台上也有很强性价比,目前国内IC设计公司已经着手将推理卡移植在国产供应链,相关的国产供应链如先进封装等有望受益。从先进逻辑来看,2025年国内先进逻辑扩产超预期;从存储来看,按照技术迭代的周期,明年将迎来新的迭代周期,预计会有更多项目落地。

广发证券:看好非银板块,建议持续关注政策及事件催化下并购重组主线

广发证券表示,增量资金加码入市,券商定增提速释放政策松动信号,打开券商估值空间。券商业绩底部回暖,弹性可期,但估值滞涨,市场活跃度有望回升,增量资金接力入市,看好非银板块,建议持续关注政策及事件催化下并购重组主线。

中国银河证券:中报披露期把握业绩确定性较强的配置机会

中国银河证券表示,近期市场行情展现出积极信号,上证指数持续站在3500点上方,A股运行中枢有望迈上新台阶。短期来看,市场有望维持震荡格局。在市场赚钱效应助推投资者积极情绪,叠加股市流动性充裕的环境下,市场向下调整空间有限,向上逻辑将进一步明晰。中报披露期把握业绩确定性较强的配置机会。中长期来看,A股市场上行趋势不改。以保险资金为代表的中长期资金入市的环境下,A股市场资金面具备坚实支撑。在经济转型背景下,产业趋势向上突破有望催生结构性机会。

华泰证券:港股科技股可能引领第三轮中国资产重估

华泰证券表示,在景气修复和估值性价比的交集中,港股科技板块是占整个港股市场接近1/3的大容量板块,特别提示投资者关注科技重估驱动的第三轮中国资产重估行情。