行业板块相关基金

中证银行指数年内涨幅突破18%,香港银行指数更是飙升26%以上,银行板块的强势表现成为2025年市场中的一抹亮色。(数据来源:iFinD,取数区间为:2025.1.1-2025.7.10,指数历史表现不预示未来,基金有风险,投资须谨慎。)

站在历史高点的银行股让投资者既兴奋又忐忑:行情能否持续?超额收益从何而来?

银行板块为何突破?

人民币跨境支付系统规则近期迎来关键修改,加速了人民币国际化进程,直接利好银行跨境业务拓展。更大背景是地方债务风险化解持续推进,国海证券分析师指出:“地方债务风险化解后,银行股有望迎来持续估值修复”。资产质量压力缓解为银行估值提升奠定了基础。

此外,市场波动加大与利率下行环境中,高股息策略成为资金“避风港”。截至2025年6月,银行板块股息率高达4.7%,显著超越10年期国债收益率。被动资金正加速布局——ETF持续扩容带来增量资金,公募基金对银行板块的低配状态有望修复,险资等长期投资者也在增加配置比例。(数据来源:大众证券报)

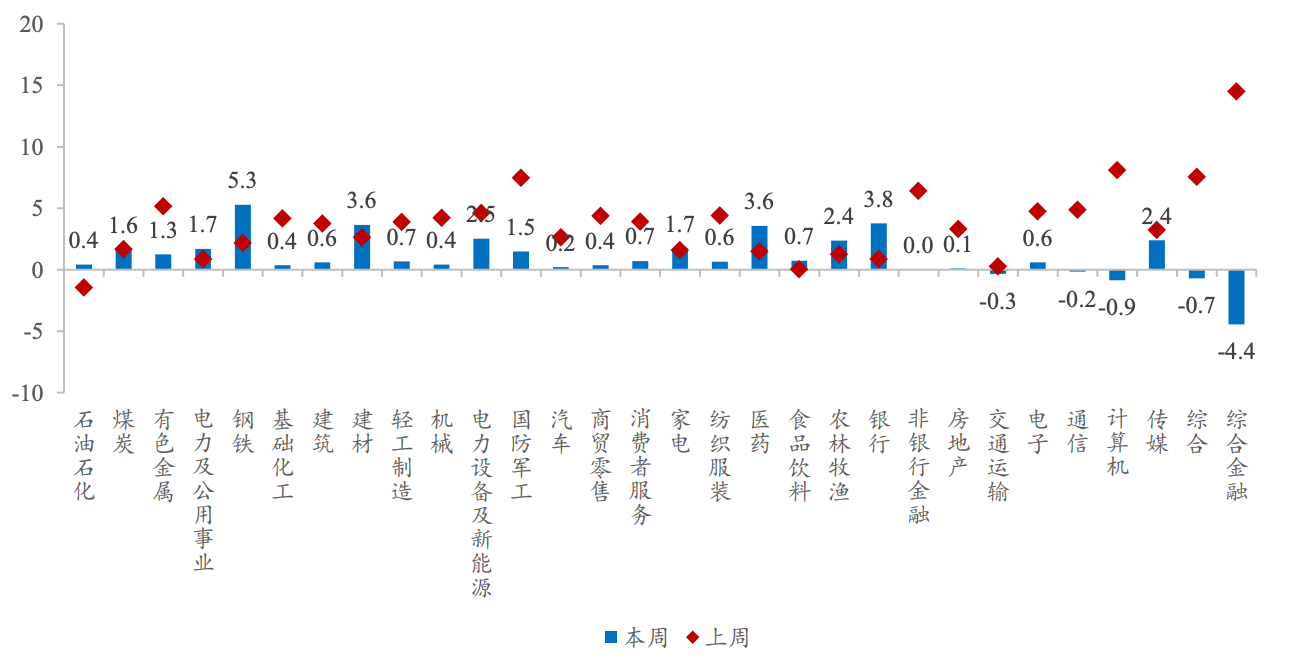

图:一级行业指数周涨跌幅一览 (%)

资料来源:同花顺 iFinD、信达证券研发中心

统计日期:2025.6.23-2025.7.4

同时,基本面曙光初现。尽管营收仍面临压力,但利润已进入温和增长通道。主要券商预测,2025年上市银行净利润增速将维持在1%-1.3%。更为关键的是,息差收窄幅度显著放缓,2024年净息差预计下降17个基点,而2025年降幅将收窄至10-15个基点。资产质量的改善成为关键变量,中信证券研究显示,房地产和城投领域的风险逐步收敛:2024年房地产开发贷款的不良率首次出现多年来的回落,而城投债务则通过置换和结构优化实现了质量提升。(数据来源:公开资料整理)

港股vs A股:两条路径的对比与选择

对于香港银行而言,险资举牌的背后是政策红利与免税优势的驱动,内地险资通过港股通持有H股满12个月可享受股息全免,显著提升净收益。港股银行的平均股息率为6.28%,较A股高出105基点,吸引了大量资金流入。此外,2025年上半年南向资金净流入超过7000亿港元,其中银行板块占比近30%,显示出资金规模创纪录,定价权逐步向内地资金倾斜,AH股溢价持续收敛。

在全球低利率环境下,港股银行成为稀缺收益资产。香港银行的平均股息率超6%,分红机制不断升级,综合回报率高且可持续性强,其核心一级资本充足率普遍超14%。与此同时,港股银行的PB估值显著低于A股银行和美银,形成了深度折价的投资机会。人民币升值周期往往伴随港股银行的涨幅,当前市场条件为资产重估提供了良好基础。全场唯一香港银行LOF(501025)支持T+0交易,便于单日波段操作,进一步增强了投资的灵活性和效率。(资料来源:东方财富网、21世纪经济报道。)

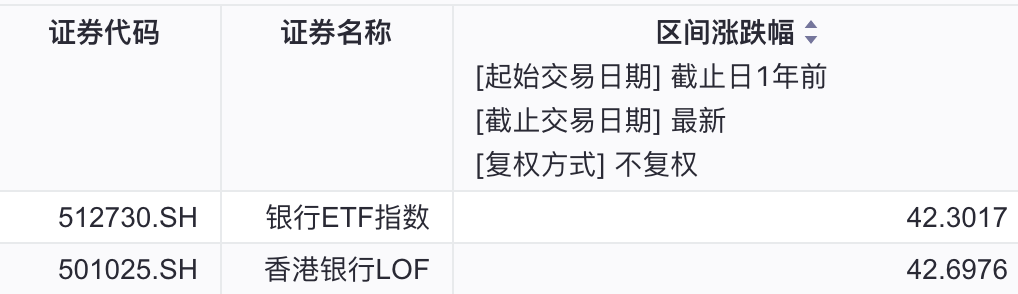

再看A股银行,2025年,沪深300指数基金中银行板块成为核心增配标的;截至2025年7月10日,银行ETF指数(512730)近一年涨幅达42.3%,其跟踪的中证银行指数股息率达5.57%,表现强劲。此外,国有大行股息率与10年期国债利差达3.3%,优质城商行在区域经济复苏中表现突出,零售龙头则通过金融科技和负债优化保持业绩韧性,进一步增强投资价值。(数据来源:iFinD,截至2025.7.10.近一年取数区间为2024.7.10-2025.7.10;基金与指数历史表现不预示未来,基金有风险,投资须谨慎。)

当前政策红利推动银行股市场,监管层通过下调存款利率和逆回购减轻银行负债压力,改善资产质量预期。A股银行分红政策稳定,大多数银行维持40%-60%的分红比例,同样吸引险资增持。(资料来源:腾讯证券、东方财富网)

还能布局银行吗?

尽管近期因中东冲突和美联储议息会议出现小幅调整,但这被视为短期波动,长期资金持续流入的趋势依然强劲。保险资金和国家队等中长期投资者持续增持银行股,因其较为稳定的股息回报,尤其是在低利率环境下,银行的利润和股息吸引力仍然存在。此外,公募基金新规将促使更多资金流入被低估的银行板块,预计在中报发布后,银行股将有更多买入机会。投资者需关注资本充足率对分红的影响,但整体来看,银行的盈利能力仍具支撑。

当前,银行股的行情已从单纯的“高股息防御”转向“基本面改善驱动”。随着人民币国际化加速打开业务空间、地方债务化解释放资产质量压力,银行板块的估值重塑远未结束。

这一次,银行股的故事或许才刚刚翻开新篇章。

银行板块关联个股:招商银行、兴业银行、工商银行、交通银行、农业银行、江苏银行、浦发银行 、中国银行、平安银行、民生银行。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。