最近白酒圈流行一个段子:2021年买白酒基金的人,现在孩子都会打酱油了,基金还在亏钱。但您发现没?那些被骂了三年的“酒鬼”们,最近悄悄支棱起来了。$酒ETF(SH512690)$ 连涨三天,站上年线,今日盘中更是大涨1.71%。

一边是酒鬼酒上半年营收腰斩、水井坊净利润暴跌超50%的新闻满天飞,另一边洋河股份的股息率已经飙到6.67%,比不少银行股还香。这种冰火两重天的局面,恰恰暴露了一个被大多数人忽视的真相:白酒行业的“洗牌期“,可能正是普通投资者布局的黄金窗口。

先说个反常识的观察:虽然这两年白酒股价跌得妈都不认得(茅台最大跌47%,五粮液跌65%),但行业内部的“马太效应“正在加速。2024年中秋动销数据里,千元以上高端酒只下滑了个位数,100-300元的大众酒反而逆势增长,而次高端(300-800元)直接被打回原形。这说明什么?真正喝高端酒的场景(比如商务宴请)根本没垮,老百姓日常喝的口粮酒也在升级,垮的是那些靠“讲故事”撑起高价的次高端品牌。酒ETF(512690)前十大持仓占82%,精准覆盖了茅台、五粮液这些“政策免疫型”选手,也纳入了古井贡酒、今世缘这类区域龙头,相当于自动过滤了掉队的次高端玩家。

(数据来源:iFinD,截止时间2025年8月19日)

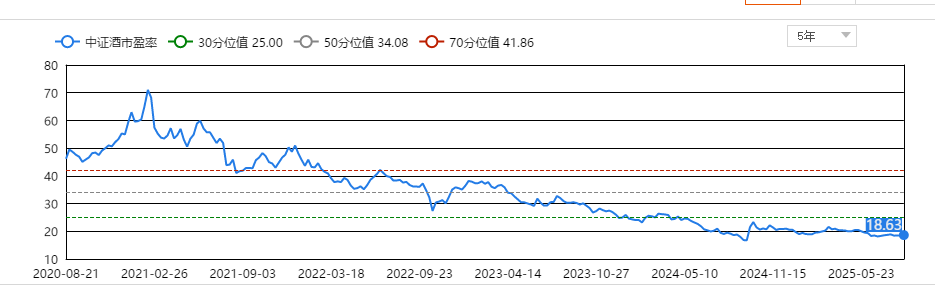

更值得玩味的是,这轮下跌把白酒的估值打到了“地板价”,中证酒指数PE才18.63倍。茅台PE(TTM)从最高点跌掉73%,五粮液跌81%,泸州老窖跌87%……这些数字不是简单的“便宜”,而是市场把所有悲观预期都定价进去了。比如2025年二季度开始,酒企的报表会陆续反映真实动销压力,但换个角度想,当所有人都知道利空要来了,利空反而成了“明牌”。这时候敢用ETF布局,相当于用分散投资对冲个股风险,同时抓住头部企业估值修复的机会。

(数据来源:iFinD,截止时间2025年8月19日)

再说个被忽略的细节:白酒的股息率正在“偷袭”传统高股息板块。洋河6.67%、泸州老窖5.25%、五粮液4.9%……这些数字已经和银行(4.6%+)、家电(4.3%+)、电力(4.0%+)的中高位股息率标的不相上下。更关键的是,贵州茅台、五粮液这些名字已经被纳入300红利低波、800红利低波等指数,说明白酒资产正在从“成长股”变成“价值股”。红利类资金进场后,股价的支撑力会比以前强得多——毕竟,谁不想一边拿高股息,一边等行业复苏?

最后聊聊工具属性。现在市场风格切换比翻书还快,买个股容易踩雷(比如酒鬼酒这种腰斩的),主动基金又怕基金经理“风格漂移”。酒ETF(512690)的管理费只有0.15%,比大多数主动型基金便宜,而且ETF的申赎机制能保证价格紧贴净值,不用像封闭基金那样担心折溢价。对于普通投资者来说,这相当于用最低的成本,买了一个“白酒行业精选包”——既不用研究哪个区域龙头能突围,也不用担心政策风吹草动,直接坐等行业集中度提升的红利。

当市场都在讨论“白酒还能不能喝”的时候,聪明钱已经在用ETF悄悄布局,等着吃下一轮行业复苏的红利了。

酒板块关联个股:贵州茅台、五 粮 液、山西汾酒、泸州老窖、今世缘、洋河股份、青岛啤酒、古井贡酒、燕京啤酒、重庆啤酒。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。