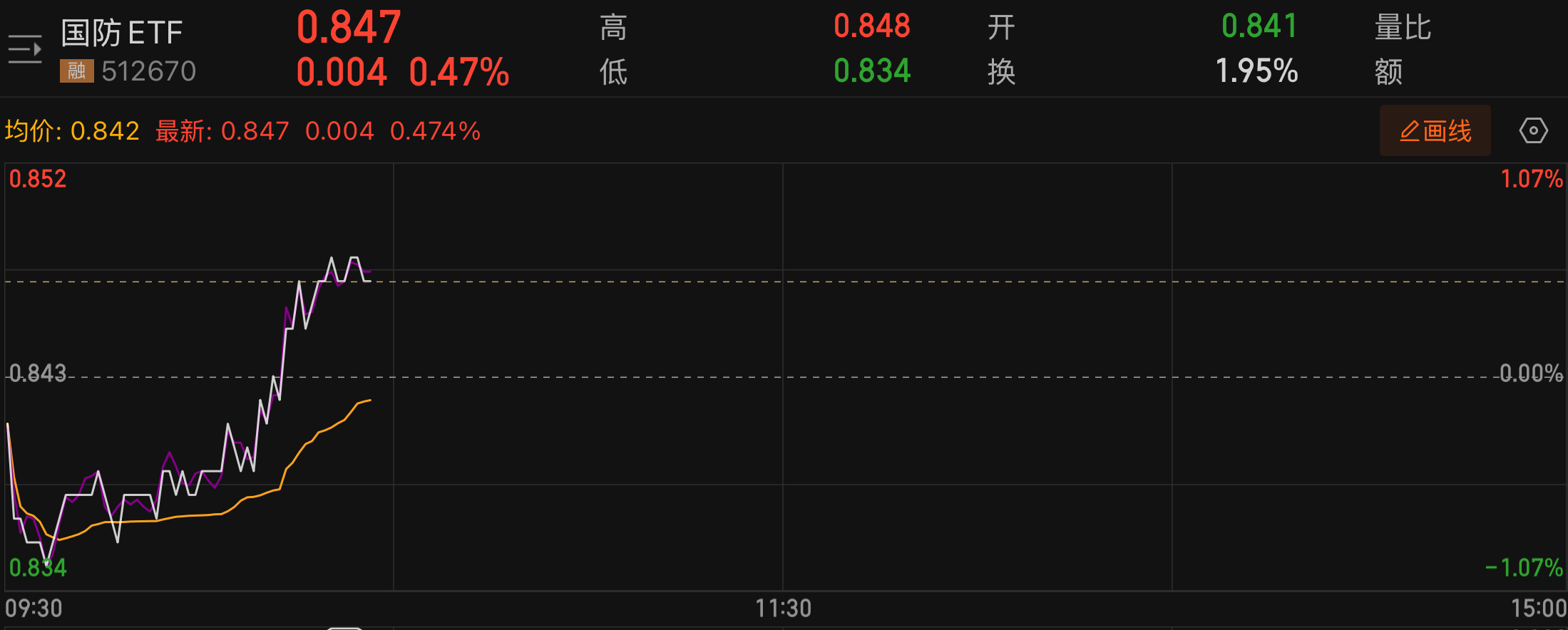

8月20日盘中,$国防ETF(SH512670)$盘中拉升,成分股中,中航成飞、内蒙一机等上涨。

消息面上,国新办今天上午举行新闻发布会,介绍阅兵准备工作有关情况。

2025年上半年,国防军工板块表现强劲,涨幅超过30%,显著跑赢大盘,主要受到地缘冲突加剧、军贸放量以及“十四五”收官订单释放的三重驱动。然而,近期板块出现短期回调,主要因阅兵前资金获利了结和市场情绪博弈,而非基本面转向。

尽管如此,高频成交数据显示市场活跃度依然较高。细分领域方面,强势领域包括地面兵装,订单交付加速,商业模式保障了业绩确定性;新质战斗力领域如无人机和卫星互联网在政策和事件的双重催化下也表现突出。相对而言,传统装备制造环节受到降价压力影响,需密切关注技术升级和国产替代的进展。

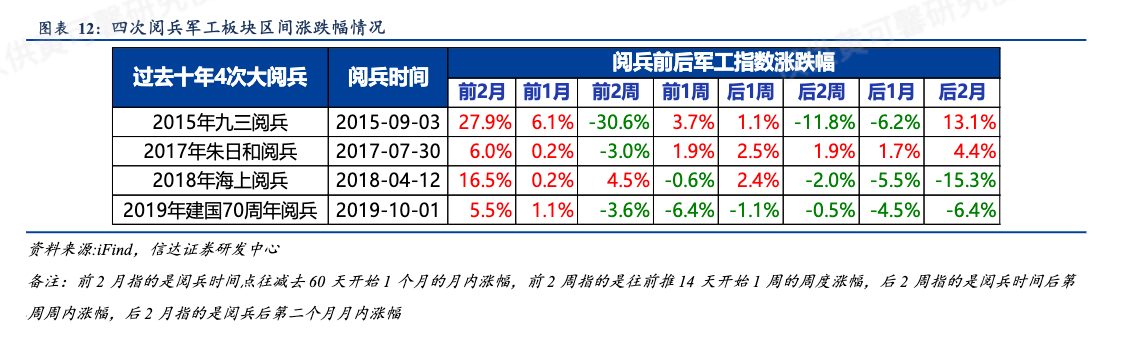

历史数据显示,“阅兵行情”通常会在阅兵前1-2个月提前启动,历史数据显示,过去四次阅兵前两个月军工指数均有上涨。阅兵行情的表现受到市场状况和风险偏好的影响,例如2015年“九三阅兵”期间,军工行业的超额收益高达84%。尽管阅兵后军工板块可能面临短期调整,但长期走势仍将由行业基本面决定。值得关注的是,陆军首次公开了“无人机蜂群+机器狼群”的无人化协同作战模式,这一创新引发了全球的关注,标志着中国军队正从单点技术突破迈向体系化智能作战,通过“云脑指挥+群体响应”重塑未来战争规则。因此,未来投资应关注与“十五五”发展趋势及新作战态势相契合的相关领域,包括新一代作战体系、无人装备、卫星互联网与商业航天,以及导弹与弹药等。

后市行情的核心驱动因素或是三周期共振下的持续性验证:

政策周期方面,9月阅兵将首次系统性展示无人集群和高超音速武器等新装备,预计将提振产业链的关注度,尤其是激光反无系统和机器狼群等前沿技术。同时,“十五五”规划的启动将带来智能化装备、低空经济和深海科技等新增长极,为中长期布局提供支持。

在军贸周期中,中国的全球军贸份额仍处于跃升关键期,目前仅占2.9%,显著低于美国的37.9%。随着印巴冲突中中国装备的实战验证,性价比优势将推动市场份额向15-20%的目标迈进,预计到2030年年均潜在市场规模可达1500-2000亿元。此外,出口结构正在升级,从单一装备出口转向整建制作战体系的整体输出。业绩周期方面,基本面反转信号逐渐显现,毛利率回升、存货与预付款双升,以及在手订单的大幅增长,预示着盈利修复的进展。下半年,航天防务、消耗性弹药和军机发动机等领域将展现出更强的弹性。(数据来源:公开资料整理)

国防关联个股:中航沈飞、中航光电、航发动力、中航西飞、中航机载、航天电子、菲利华、海格通信、中航成飞、睿创微纳。

(文中个股仅作示例,不构成实际投资建议;基金有风险,投资须谨慎)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。