行业板块相关基金

半导体ETF 159813

两融余额创十年新高,市场结构更趋理性:

2025年8月上旬,正值中报密集披露期,市场在高位震荡,两融余额突破2万亿创历史新高,上证指数站稳3600点上方。

目前,市场出现了流动性驱动的“软着陆”策略,尽管两融余额突破2万亿创下历史新高,但量价之间出现背离:上周,沪指在周内上涨2.11%创年内新高,而成交额却环比下滑6%。杠杆资金在军工、机器人、稀土等多个板块之间快速切换,单周涨幅超过30%的个股达到42只,但仍有超2800只个股下跌,显示出赚钱效应高度集中。资金意图通过分散布局政策及事件催化的板块,如阅兵和商业航天,来对冲中报业绩的不确定性,避免因单一板块回调带来的冲击。

(数据来源:iFinD、公开资料整理)

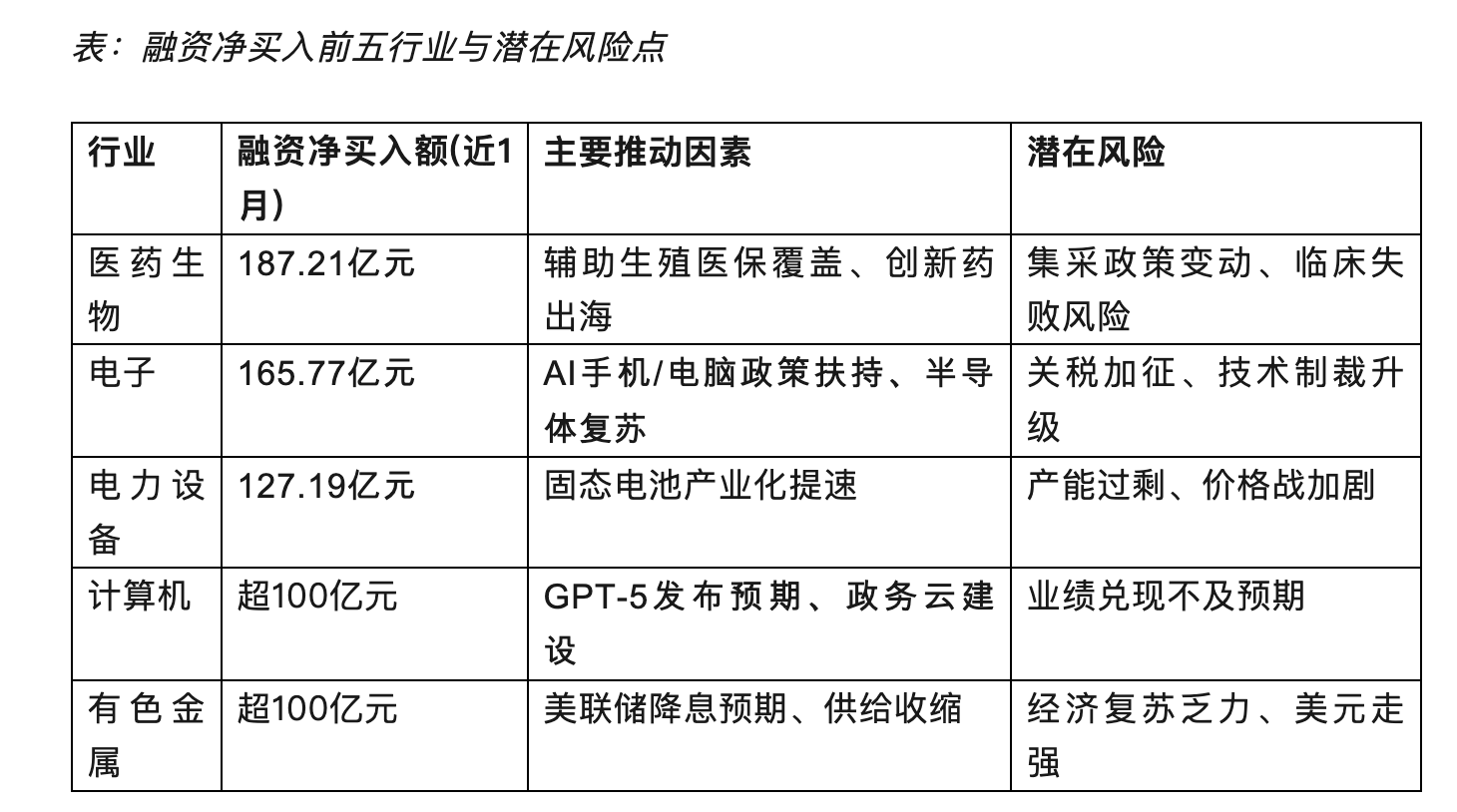

图:电子、计算机、医药生物三大行业融资净买入占总额近30%,

科技与医药成杠杆主战场

资料来源:公开资料整理

在中报披露期,市场面临三大矛盾,成为轮动的阻力点。首先,业绩分化加剧,半导体领域如中芯国际净利下滑20%,医药行业也受到关税威胁而出现业绩暴雷,而军工电子则表现强劲,合同负债同比增长28%,导弹和无人机订单更是翻倍增长。其次,政策与基本面之间的博弈持续,特朗普对华芯片实施100%关税和药品150%关税,对科技成长板块形成压力,但国产替代(国防军工/芯片)和反制题材(稀土)却逆势上升。最后,市场情绪与估值出现分化,例如由于GPT-5不及预期,AI板块经历了深度回调,高估值品种也因此承压。

(数据来源:万联证券固收、中国基金报)

聚焦业绩确定性,活用指数工具。

当题材轮动难度加大时,可从“追热点”转向“守主线+指数工具”双轨策略:

中报业绩的三大投资逻辑主要体现在超预期主线、可持续性验证和行业选择上。在超预期主线方面,出口链中的摩托车、电池和工程机械等行业展现出全球竞争优势;涨价链则集中在有色金属(如铜、铝)、玻璃玻纤和农化制品等领域;政策驱动的行业包括AI算力(电子元件)和以旧换新(白电、乘用车)。在可持续性验证方面,虽然一季度表现出高增长的公司中,部分行业(如风电、机器人和半导体设备)能够在第二季度继续维持增长,但消费电子行业则需警惕补贴退坡后需求可能出现的回落。

国防军工板块作为政策与业绩双驱动的轮动核心,短期内具备较高确定性。随着9月阅兵的临近,新型高超音速导弹和无人机集群等装备的亮相或将催化行情,历史数据显示,阅兵前一个月军工指数的平均超额收益达到18%。从中期来看,军工中报预增企业的占比超过40%,航天弹药和地面兵装的盈利增速或达到50%,而合同负债的高增长也验证了需求的放量。后市可关注业绩与政策双轮驱动的高胜率方向,包括军工细分领域的龙头企业、科技突围领域的半导体设备和机器人量产,以及政策驱动的低空经济和创新药出海主题。

当前科技成长主线主要集中在AI与机器人领域,尤其是在8月15日即将召开的世界人形机器人大会上,产业化进程显著加快,具身智能技术成为焦点。在细分机会方面,核心部件和AI赋能的相关技术表现出良好的发展潜力。同时,AI算力与半导体领域也在政策驱动下加速国产替代,尤其是数据中心对高性能光模块的需求激增。商业航天方面,随着产业集群的目标设定和军贸出口的加速,相关企业展现出较大的弹性。

在政策受益方向上,新疆区域基建和有色金属行业受到政策支持,尤其是新能源需求推动了铜、铝等金属的价格上升。军工和医药生物板块则在地缘冲突和政策支持下展现出避险与防御的特性。电力设备、非银金融等领域也在需求放量和政策利好的双重推动下逐渐回暖。

未来的关键时间节点包括中美关税谈判、美联储降息预期等,这些都将影响相关板块的表现。整体配置策略或可集中于业绩确定性和事件催化带来的机会,尤其是科技、资源品和军工领域。同时,应关注市场流动性变化,合理布局高弹性方向并控制风险。

国防关联个股:中航沈飞、中航光电、航发动力、中航西飞、中航机载、航天电子、菲利华、海格通信、中航成飞、睿创微纳。 (文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。