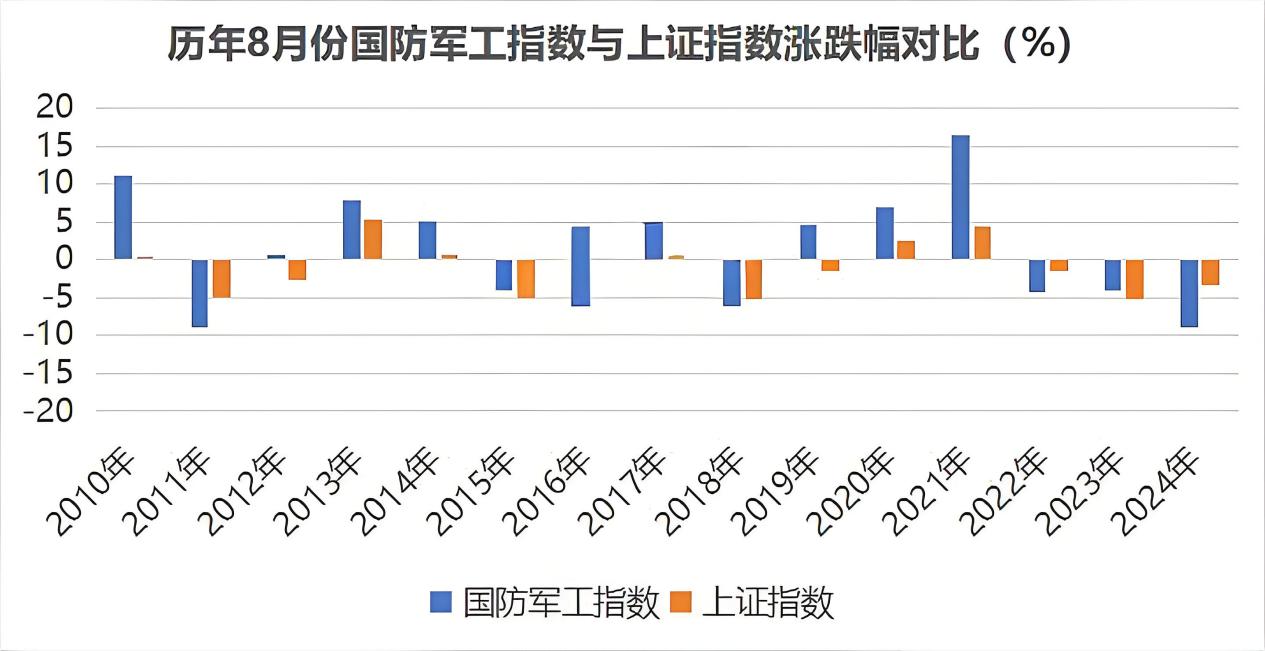

每年的8月1日前后,A股军工板块总会迎来一波“习惯性躁动”。从历史数据看,过去15年(2010-2024年)中,申万国防军工指数在8月上涨概率达60%,且8月1日后5个交易日的上涨概率高达66.67%,远超同期上证指数表现。

(数据来源:iFinD,截止时间2025年8月4日)

2025年建军节临近,军工板块再次成为资金焦点——今日盘中,$国防ETF(SH512670)$大幅上涨超2%,表现的非常强势。其成分股航天电子涨停。

但这场看似“周期性”的行情背后,藏着更值得深挖的逻辑:军贸出口的爆发式增长,正在重塑军工行业的价值链条。

一、建军节行情:从政策催化到订单兑现

今年国防板块行情较为特殊。政策层面,国防预算的持续加码是核心驱动力。2025年国防支出预算达17846.65亿元,连续三年保持7.2%的增速,装备费占比超40%,重点投向航空航天、无人机、信息化系统等领域。资金层面,机构调研密集落地,仅2025年7月最后一周,军工板块就获得40余家机构调研,较前周增加8家。

但真正支撑行情的,是订单可见性的实质性提升。以中航成飞为例,其2025年一季度合同负债较期初暴增275.89%,预付款项激增217.43%,显示军方大额订单已到位。航发动力、中国船舶等龙头企业的订单储备同样惊人:航发动力合同负债达210亿元,中国船舶003型航母供应链份额超70%。这些数据背后,是军方装备采购节奏的加快和实战化训练需求的释放。

二、军贸逻辑:国防ETF的“第二增长曲线”

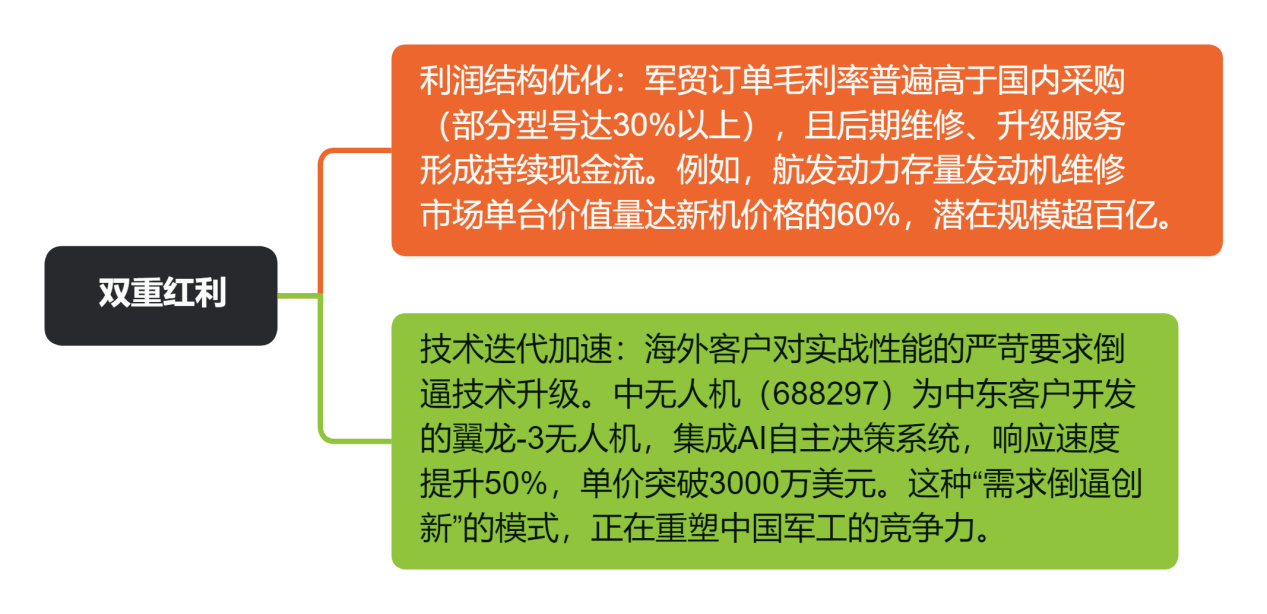

军贸对军工企业的价值远超短期订单。以国防ETF(512670)重仓的中航沈飞、航发动力为例,其军贸收入占比已从2019年的不足5%提升至2025年的15%-25%。这种转变带来双重红利:

从更宏观的视角看,全球军贸格局正在重构。2024年中国军贸出口额达200亿美元,中东、东南亚市场份额占比超60%。而国防ETF覆盖的航空航天、导弹弹药等细分领域,正是出口增长的核心赛道。以导弹为例,2025年国防预算中弹药采购占比提升至12%,直接利好高德红外(红外制导)、航天电子(制导系统)等ETF成分股。

三、国防ETF(512670):精准捕捉军贸红利的工具

作为国内唯一跟踪中证国防指数的ETF产品,国防ETF(512670)的前十大重仓股涵盖中航沈飞、航发动力、中航光电等军工核心资产,其持仓结构与军贸逻辑高度契合。从历史表现来看,该基金近1年涨幅28.98%,显著跑赢同类平均水平。

(数据来源:iFinD,截止时间2025年8月4日)

国防ETF的优势在于其标的纯粹性,聚焦航空装备、军工电子、新域作战等高景气赛道,避开“”企业中技术未验证的标的,降低个股分化风险。同时,当前板块PE为82倍,处于5年中枢70倍附近,相较于技术突破与订单饱满的基本面,存在修复空间。

国防军工板块的特殊性在于,其行情既受国内装备列装进度影响,更与全球地缘政治格局深度绑定。中国军贸从“补短板”到“出能力”的战略跃迁,正在为军工企业打开第二增长曲线。国防ETF(512670)作为精准捕捉这一趋势的工具,其价值不仅在于短期的建军节行情,更在于长期分享中国军工崛起的历史性机遇。

国防关联个股:中航沈飞、中航光电、航发动力、中航西飞、中航机载、航天电子、菲利华、海格通信、中航成飞、睿创微纳。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$国防ETF(SH512670)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。