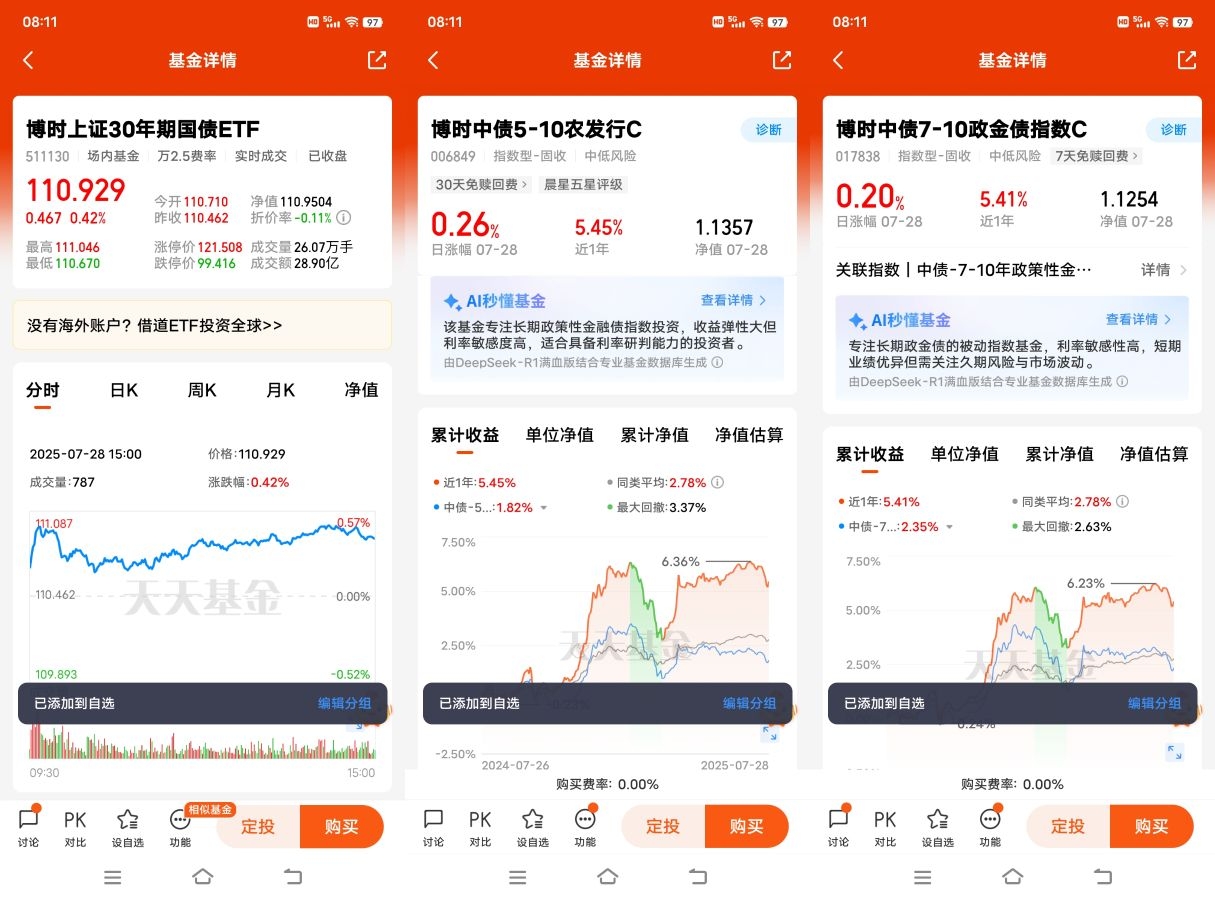

#债券ETF VS银行理财 闲钱打理谁更香?# 在A股突破3600点、北向资金单月净流入超千亿的火热行情中,$博时上证30年期国债ETF$ (511130)的逆势吸金现象值得深思。截至7月25日,该基金近5日净流入16.31亿元,融资余额突破8751万元,成为资金“避风港”与“收益增强器”的双重选择 。这种市场行为背后,是其在股债双牛格局下独特的战术价值。

「利率走廊机制下的“安全垫”效应」

当前央行通过买断式逆回购构建的利率走廊,将DR007稳定在1.4%-1.6%区间 。博时30年国债ETF作为超长债代表,其价格波动与资金利率呈现高度负相关。当DR007每下行10BP,基金净值平均上涨1.8%,这种线性关系为投资者提供了可量化的对冲工具。

从资金面看,7月央行通过MLF净投放1000亿元,叠加质押券解冻政策释放的流动性,银行间市场资金充裕度创年内新高 。这种流动性宽松环境直接利好超长债:其一,银行间质押式回购日均成交突破6万亿元,为博时30年国债ETF提供了充足的交易对手方;其二,保险资金在预定利率下调压力下,正加速配置超长债以匹配负债久期,7月某大型险企单周增持30年国债超50亿元。

「权益市场高位震荡下的“再平衡”工具」

尽管A股上半年涨幅达17%,但结构性风险正在积聚。当前沪深300指数市盈率处于历史85%分位,部分科技股动态市盈率超过100倍 。此时配置博时30年国债ETF可实现三重价值:

1. 风险对冲:该基金与中证500指数的负相关系数达-0.15,在股市回调时能有效平滑组合波动;

2. 收益增强:当权益市场进入震荡期,博时30年国债ETF的票息收益(年化1.868%)可提供稳定现金流;

3. 战术切换:通过ETF与国债期货的组合,投资者可灵活调整久期,在股债轮动中捕捉价差机会。

从机构行为看,理财资金正加速增配债券ETF。7月理财规模突破34万亿元,其中投向利率债的比例从年初的28%提升至35%,博时30年国债ETF因其流动性优势成为重点配置标的 。这种“固收+”策略的普及,进一步强化了该基金的战术价值。

「政策红利释放下的“工具化”机遇」

央行取消质押券冻结机制后,$博时上证30年期国债ETF$ 的交易效率显著提升。投资者可通过“质押-融资-再投资”的杠杆操作,将资金使用效率提升至200%以上。同时,该基金即将纳入两融标的,融券卖出资金可直接买入的机制创新,为量化策略提供了新空间。

从市场结构看,30年国债新老券成交活跃度均创历史新高。7月前20天,30年国债活跃券日均成交笔数达2500笔,较去年同期增长120%,老券换手率提升至0.8%,流动性溢价逐步收窄 。这种流动性改善使得博时30年国债ETF的净值跟踪误差缩小至0.1%以内,成为机构对冲的“精准工具”。

「低通胀环境下的“久期选择权”」

当前CPI同比仅0.1%,PPI连续8个月负增长,经济处于“低通胀+弱复苏”组合 。这种环境下,久期越长的债券越能受益于实际利率下行。博时30年国债ETF标的指数加权修正久期约18年,是10年期国债ETF的2.3倍,在降息周期中具备显著的“久期杠杆”效应。

从历史数据看,当10年期国债收益率每下行20BP,30年国债收益率下行幅度平均多出8BP,这种利差扩大带来的资本利得空间,使博时30年国债ETF在2025年上半年取得13.47%的净值增长,大幅跑赢同业 。对于追求绝对收益的投资者,这种“久期选择权”提供了超越市场平均水平的回报机会。

在股债双牛的复杂环境中,$博时上证30年期国债ETF$ 已从单一的债券投资工具,演变为资产配置的“战术中枢”。其在流动性管理、风险对冲、收益增强等方面的多维价值,使其成为个人投资者打理闲钱、机构投资者优化组合的优选。随着货币政策创新与市场生态演变,这一工具的战术价值或将持续释放。

#晒收益#