#债券ETF VS银行理财 闲钱打理谁更香?#

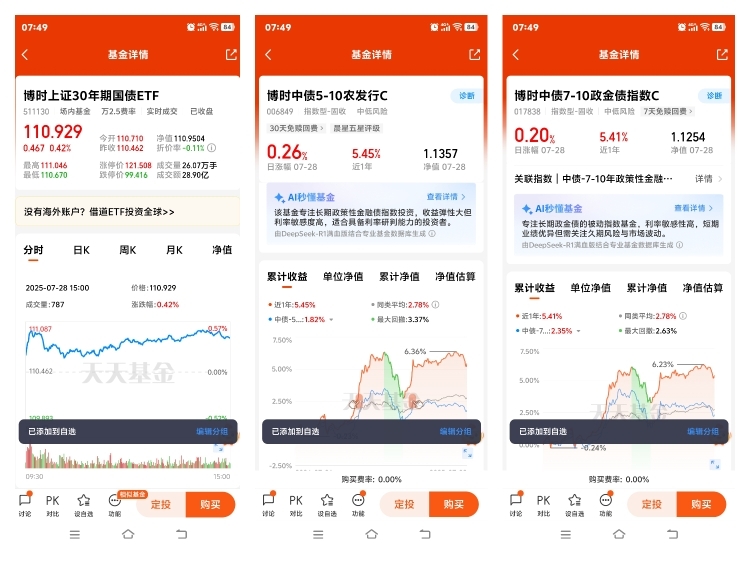

在当前股债双牛的特殊市场格局下,$博时上证30年期国债ETF$ (511130)正展现出独特的配置价值。截至2025年7月23日,该基金规模突破110亿元,连续4日净流入超20亿元,成为全市场资金流入最显著的债券ETF 。这种市场热度背后,是其在利率下行周期中“高弹性+低波动”的双重特性,以及股债轮动背景下的对冲价值。

一、利率下行周期中的“久期杠杆”效应

30年期国债作为利率敏感型资产,其价格波动与利率变动呈现显著负相关。当前中国10年期国债收益率已降至1.648%,30年期国债收益率为1.868%,均处于历史低位。根据久期理论,博时上证30年期国债ETF标的指数加权修正久期约18-19年,意味着当利率每下行10BP,基金净值将上涨约1.8%-1.9% 。这种高弹性在降息预期升温的环境下尤为珍贵。

从政策层面看,央行7月开展4000亿元MLF操作,净投放1000亿元,延续了适度宽松的货币政策基调。同时,央行拟取消债券回购质押券冻结机制,这一政策创新将释放约10万亿元可交易债券,显著提升市场流动性 。对于博时30年国债ETF而言,流动性的改善将直接降低交易冲击成本,增强其作为机构对冲工具的吸引力。

二、股债跷跷板下的风险对冲价值

尽管当前股市持续上行,但结构性风险不容忽视。2025年上半年A股涨幅达17%,部分板块估值已处于历史高位 。此时配置博时30年国债ETF可有效对冲权益市场波动:其一,该基金与沪深300指数的负相关系数达-10%,能在股市回调时提供“安全垫”;其二,其日均成交26.29亿元的流动性水平,可满足机构快速调仓需求 。

从资金面看,保险、银行等配置型机构正加速增配超长债。7月初某大型保险公司单周增配超100亿元利率债,其中30年期国债占比超过60%。这种“机构虹吸效应”不仅为债市提供支撑,更形成了天然的“市场底”。对于个人投资者而言,通过博时30年国债ETF参与这一趋势,可分享机构资金入场带来的资本利得。

三、资产荒背景下的长期配置逻辑

在“存款利率跌破1%、企业利润倒贴1.1%”的特殊环境下,30年期国债的票息优势愈发凸显。以当前1.868%的收益率计算,持有该基金一年的收益相当于银行3年期大额存单利率的2倍。更重要的是,国债利息收入免征个人所得税,实际税后收益优势进一步扩大。

从市场供需看,2025年上半年30年期国债发行量同比增长23%,但机构配置需求增速更快 。博时30年国债ETF通过跟踪上证30年期国债指数,自动纳入符合中金所30年国债期货可交割条件的债券,每季度调样机制确保持仓始终保持最优流动性 。这种“被动管理+主动优化”的设计,使其成为险资、理财资金等长期资金的理想配置工具。

四、工具化特性开启多元策略空间

$博时上证30年期国债ETF$ 的T+0交易机制和低费率优势,为投资者提供了丰富的策略选择:

1. 套利策略:利用ETF净值与成分券价格差异,通过申购赎回实现无风险套利;

2. 对冲策略:与国债期货结合,构建“现券多头+期货空头”组合,锁定持有期收益;

3. 杠杆策略:通过质押该ETF融资买入更多债券,放大收益(需注意杠杆风险)。

值得关注的是,该基金即将纳入质押库和两融标的,未来融券卖出资金可直接买入的机制创新,将进一步拓展其应用场景 。对于专业投资者而言,这意味着可通过做空机制在利率上行周期中获利,实现全天候交易。

在经济转型与利率市场化的双重背景下,$博时上证30年期国债ETF$ 已从单一的债券投资工具,演变为资产配置的“战略支点”。无论是追求稳健收益的个人投资者,还是需要风险对冲的机构,都能在其“高弹性、低波动、强流动性”的特性中找到价值锚点。随着央行政策红利的持续释放,这一工具的战略价值或将进一步凸显。

#晒收益#