——随着债市进入低收益高波动时代,只有多资产配置才能维持以前的投资体验,中欧财富投顾的多元策略开始崭露头角

前文《债市巨变!固收投资进入“乱纪元”,如何调整投资?》介绍了,2025年债市迎来了根本性的大变局:

资本利得收益机会减少 票息收益下降 波动加大

收蛋人的黄金时代已终结,大胆猜一下,可能未来5年纯债类基金的年化收益率会降至3%以下,年化波动率会升至1.5%以上。

那篇文章中也介绍了几种情况:

若还想维持之前3%-4%左右的年化收益,就必须提升对波动的容忍度,配置固收 、美债等基金,年化波动率升至3%-4%;

若还想维持之前1%左右的波动率水平,就必须降低对收益率的要求,配置短债基金,年化收益率降至3%以下。

但是我相信成年人肯定是“不做选择,我全要”,那么究竟还有没有办法,在维持较低的波动率的情况下又不损失收益率呢?

有!

答案就是多元资产配置。

一、多元资产配置如何降低波动?

多元资产配置,相信许多读者其实不陌生,经过全球最大的对冲基金桥水基金创始人瑞达里奥的谆谆教诲,大部分人都知道他的投资圣杯:

“成功的投资关键是打造良好的投资组合,投资的圣杯就是找到10-15个良好的、互不相关的投资或回报流”。

这就是多元资产配置的原型理论。有了一个多元资产投资组合,投资者就不用再预测市场,不必在意任一资产的波动,无需频繁交易择时,甚至不用关心国家大事和全球局势,就能实现“安心睡觉”的稳健投资体验。

但是,由于过去相当长时间内,国内长债一直是BUG类资产,具有好收益、刚兑付和低波动等多重属性,稳健投资者根本没必要去做多资产配置,直接配置长债就行了。所以多资产配置在国内一直没火起来。

下图对比了中国债基和美债ETF的长期走势,可以看到中国债基走势异常稳定,有人分析这与中国的地产大周期息息相关(2003-12-31至2025-05-23,数据来源:Wind)

现在,随着债市进入“低收益 高波动”的乱纪元,多元资产配置在中国终于有了用武之地。

问题是,多元资产配置如何做?

二、个人投资者做多元资产配置的难度

多元资产配置听起来好像很容易——把各种资产都买一遍就行——其实做起来非常难。

首先,按照巴菲特的“不懂不做”原则,不熟悉的资产我们不该买。可是,同时熟悉A股、美股、港股、黄金、债券、商品等资产,同时操作股票市场、债券市场、商品市场,这对任何人来说都是不可能完成的任务。

其次,各种资产的配置比例也很有讲究,不是等权配置或者46、28这种无脑配置,需要根据不同资产的收益、波动和相关性科学配置比例。

第三,要掌握并跟踪资产背后的底层驱动因素。比如国内债券受中国经济增长和通胀的影响,美股依赖跨国企业在全球的盈利增长,黄金的表现与利率、美元信用等因素相关。各类资产在驱动因素上的差异是低相关性的底层逻辑,这些底层逻辑又在不断变化中,需要持续跟踪。

第四,多元资产配置也有不同的组合形式,满足不同的投资需求。一般来说风险资产占比越高,波动越大,预期收益也越高。

以上这些复杂性,决定了个人投资者几乎无法玩转多元资产配置,只能交给专业投资者去做。

我认为,最好的模式是FOF或基金投顾,他们作为基金买手,从不同资产中选出最合适的基金(或基金经理),构建出投资目标明确的基金组合,供个人投资者买入。

三、多资产配置的优质案例——中欧财富投顾多元策略

可能也是因为中国债券长时间优异的表现,国内一直比较缺少擅长大类资产配置的管理人,绝大部分人只是擅长操作少数资产。

去年我在日常研究的时候,听了中欧财富投顾宋芩凯的路演,令我眼前一亮。

他就是做多资产配置的,虽然那时才刚开始管理,但是听他路演时介绍的投资框架和历史业绩,我就感觉都很不错,觉得后续可能会大有所为。

一转眼,他管理的3个组合中有2个已经运行一年多了,先检验一下他的实战表现:

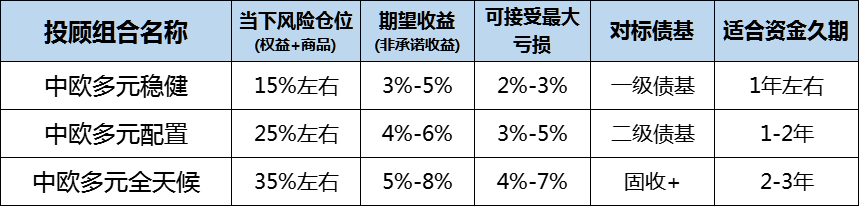

注:各策略当下风险仓位是按照截至2025年4月30日策略实际持仓展示,三个策略按照风险资产的暴露水平依次提升。

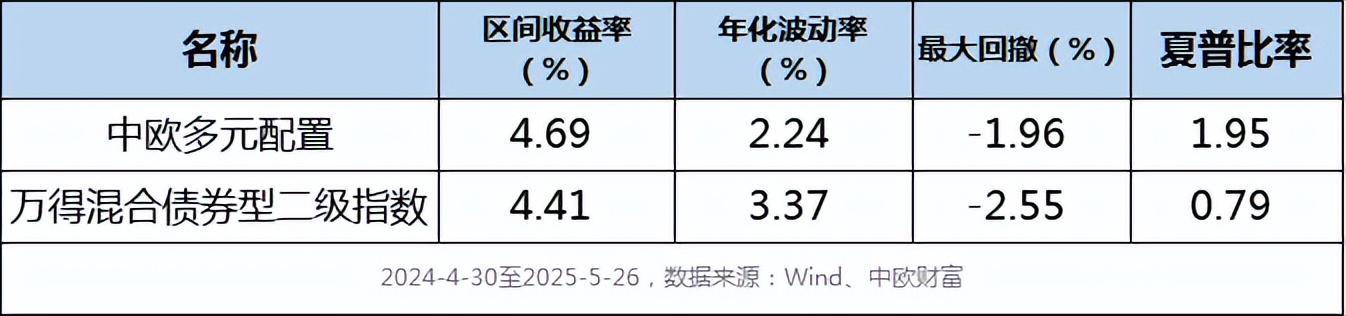

中欧多元配置:权益资产仓位在15%左右,大致可以对标二级债基。对比万得二级债基指数,同期收益率更好,波动率和最大回撤明显更小。

注:同期中欧多元配置策略业绩基准的收益率是2.24%,最大回撤4.22%,年化波动率4.25%。

中欧多元全天候:权益资产仓位在20%左右,大致可以对标固收 基金(偏债混合型基金)。对比万得偏债基金指数和万得偏债FOF指数,也同期收益率更好,波动率和最大回撤明显更小。

注:同期中欧多元全天候策略业绩基准的收益率是1.9%,最大回撤5.76%,年化波动率5.73%。

上述两个组合基本上都做到了文章开头提到的『降低波动但不损失收益』的投资目标,这还是在去年债牛的背景下实现的。

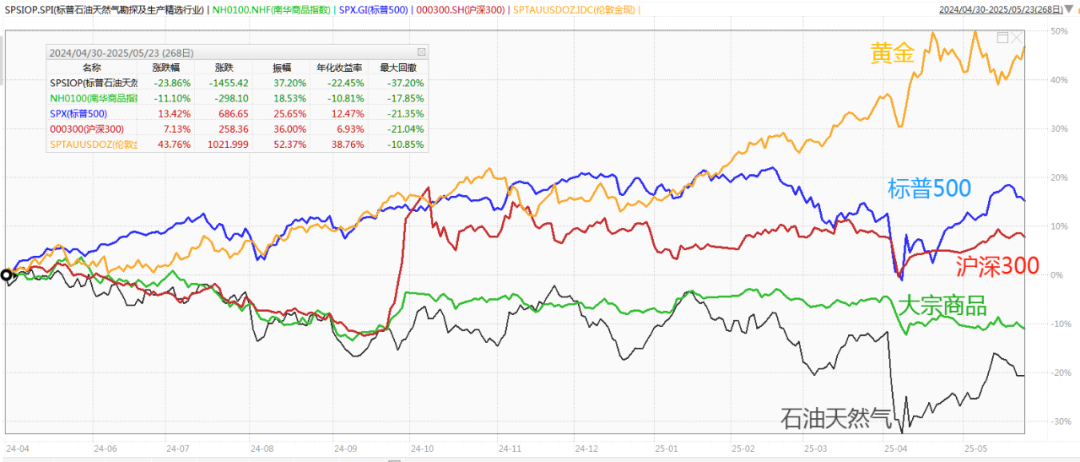

特别是今年以来,长债开始哑火,以中国债券为底层资产的含权债基也普遍表现不佳,中欧财富投顾的多元策略还是继续展现出穿越周期的上涨能力。

宋芩凯是如何做到的呢?尤其是这一年来,全球局势风云突变,各类资产也是波动剧烈,普遍都出现了20%左右的回撤,中欧多元策略怎么还可以波动更小?

下图为同期主要高波资产的走势(2024-4-30至2025-5-26,数据来源:Wind)

四、宋芩凯的多资产投资策略

宋芩凯拥有复合学科背景,本科是复旦大学的光物理与光通信专业,研究生是加州大学洛杉矶分校的计算机科学人工智能职业,研究方向涵盖概率模型与机器学习,为其后来的量化投资框架打下基础。

2015-2020年,他在全球资管巨头贝莱德集团工作,参与另类投资组合管理和SmartBeta产品开发,2018年曾率队斩获贝莱德全球实盘投资比赛总冠军。

2020年回国后,先后在华泰证券任量化投研团队长,兴业证券任衍生品部策略交易处负责人,2023年加入中欧财富投顾,任量化组组长兼投顾经理。

简要概括一下他的多资产投资框架:

首先,定义了7大类资产:中国固收、美国固收、中国股票(含港股)、美国股票、其他地区股票(除中美)、中国商品、海外商品。

其次,针对每类资产的不同属性和定位,分别形成7个子策略。比如A股,可以根据量化模型信号在防御类板块和进攻类指增之间做切换。目标是希望7个子策略既能成为“风险收益搭子”,又能“独当一面”。

第三,采用量化模型构建组合,根据量化预测动态调整各资产的仓位,确保对诸多的资产和市场进行及时准确的跟踪、判断。重点监测大类资产的相关性和波动性,及时规避原来负相关性的资产突然明显趋同的特殊情境。

风险控制方面,以风险预算为核心,当检测指标出现较大波动时,通过及时调仓,降低组合的波动和回撤,保证用户的持仓体验。比如今年4月,美国宣布加征关税后,迅速降低了美股的仓位。

在选基方面,宋芩凯也颇有技巧,不是根据基金名称、基金经理观点对基金进行分类,而是完全用量化的方式,根据基金净值表现判断归类。

结语:国内多元资产配置当前还是“静待花开”阶段,随着工具型基金(比如商品ETF、REITs)的增多,衍生品限制的解除,QDII额度的放开等,国内多元资产配置的风险收益改善空间和组合优化依旧很大。

宋芩凯拥有丰富的量化经验和全球化的视角,在中欧财富投顾平台的加持下,已经在多资产管理上的积累了不错的先发优势,此后可能还会有不错的表现,值得长期关注。

他的三个组合的对标产品和投资久期我大致标注了一下,供大家参考

目前三个组合在天天基金、雪球、中欧财富等平台都已上线,大家可以直接在平台APP里搜索组合名称就能看到。

即使不买组合,也可以多关注一下宋岑凯的社交账号。他平时经常会更新对各种大类资产的研判,因为他是多资产、多策略的,所以不会偏向于任何单一资产,可以保持非常客观,观点有锐度、有逻辑。我觉得非常有价值,我自己也经常看。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

数据来源:Wind、中欧财富。中欧多元全天候成立于2024年4月30日,截至2025年4月30日,组合及同期业绩比较基准成立以来涨跌幅为4.89%/1.35%。中欧多元全天候的业绩基准为7%*中证800指数 16%*南华商品指数 9%*MSCI全球指数 65%*纯债债基指数 3%*货币基金指数。中欧多元配置成立于2024年4月30日,截至2025年4月30日,组合及同期业绩比较基准成立以来涨跌幅为4.03%/1.82%。中欧多元配置的业绩基准为5%*中证800指数 11%*南华商品指数 6%*MSCI全球指数 75%*纯债债基指数 3%*货币基金指数。过往业绩不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务。存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不完全等同于客户投资该组合策略的账户实际收益,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投资组合策略的过往业绩不完全等同于客户投资该组合策略的账户实际收益,不预示其未来表现,投顾机构的其他投资组合策略业绩或为其他投资者创造的收益并不构成业绩表现的保证。同一投顾组合策略可能因存在不同的替代成分基金而造成过往业绩的差异。

关联阅读: