今天来聊聊“集合”,准确地说,是完成公募化改造的证券公司大集合资产管理产品。这些“集合”的未来在哪儿?

历史遗留

证券公司及其资管子公司先后设立了400余只投资者人数不受200人限制的集合资产管理计划,也就是我们俗称的大集合产品。后来由于规则调整,“大集合”需要予以规范。

部分大集合产品进行了公募化改造,改造后参照公募基金运作,投资者也是当成普通的公募基金产品在买。

不过这样的变化,也只能算是一个过渡,因为还有一个核心问题没解决,这些产品的管理人并不具备公募基金管理人资格,并没有公募牌照。过渡相当于留了一段时间,给证券公司或资管子公司来拿公募牌照。

不过这几年也没几家公司拿得到,大量产品还是停留在比较尴尬的参照公募基金运作阶段。总这么拖着也不是回事儿,终究还是要解决的,现在就到了“deadline”阶段。

几条路

出路无非就以下几条路:

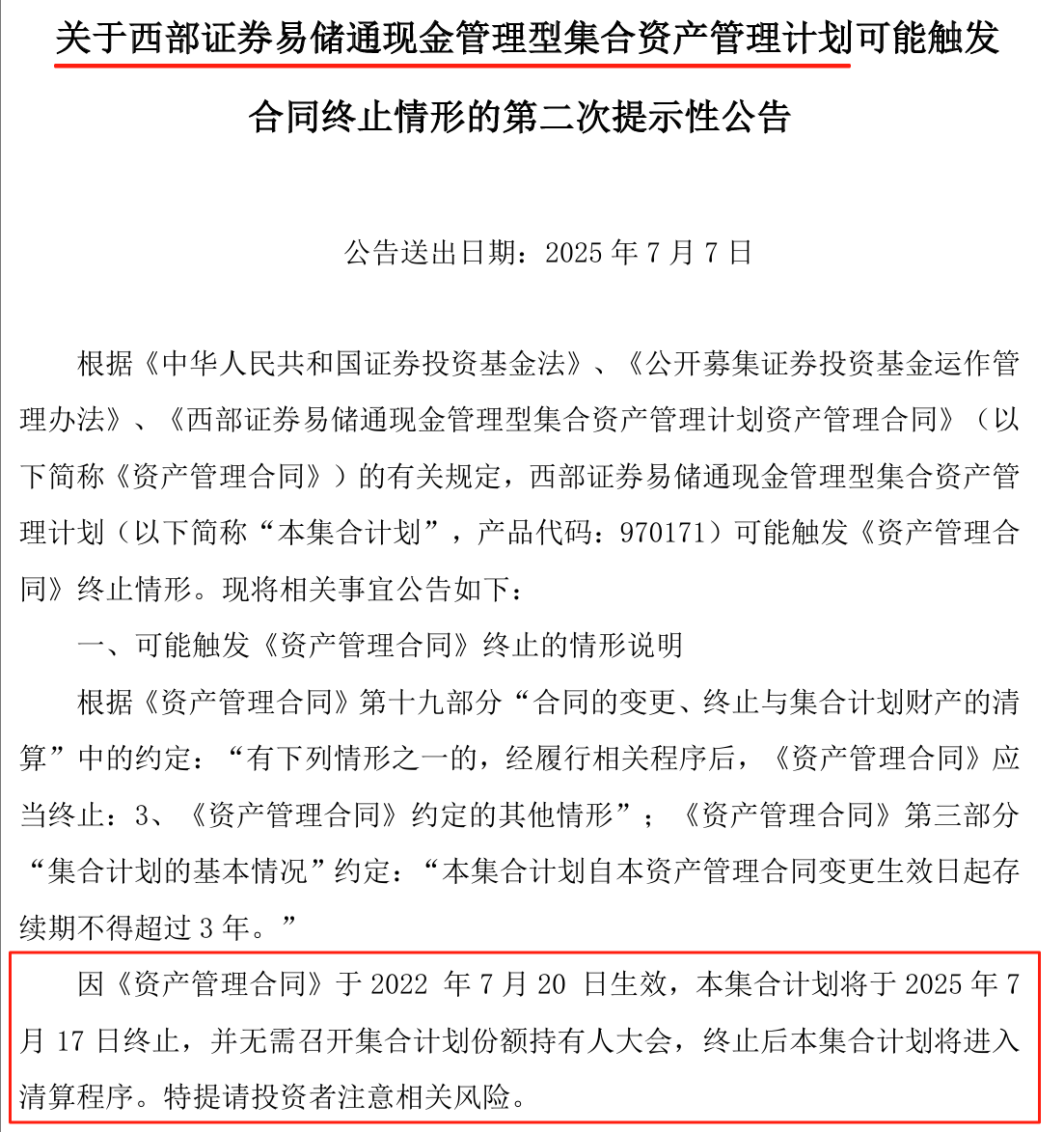

一是到期清盘。如上图所示,西部证券易储通现金管理(970171),就打算到期终止合同,进入清算程序。

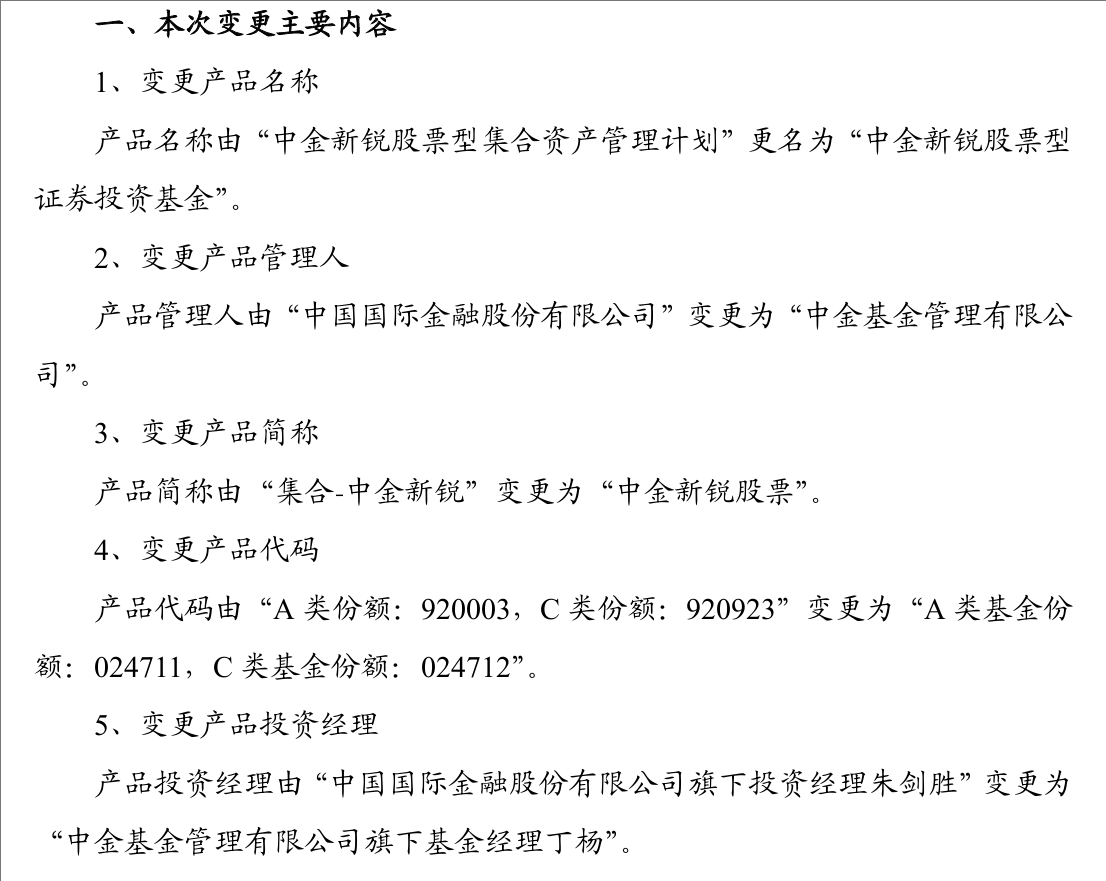

二是转移管理人,通常是转到有关联关系的基金管理人。如上图所示,中金新锐就是从中金公司转到中金公司旗下的中金基金。中金基金是中金公司的全资子公司,不能跟中金公司混为一谈,由于是两家公司,所以基金经理并不能平移去过,基金代码也要变更。

类似还有广发证券资管把产品转移到广发基金、中信证券资管把产品转移到华夏基金、光大证券资管把产品转移到光大保德信基金、东海证券把产品转移到东海基金、国元证券把产品转到长盛基金,还有一些,就不全统计了。一般是转到全资、控股或者参股的公募基金公司去。

三是直接变身,不过2023年招商证券资管和兴证资管拿到牌照后,就再也没有券商拿到牌照,这条路对于不少产品都行不通。

去哪儿?

除了少部分产品可直接变身,大部分产品的调整还是比较大的。

换了“基金公司”“基金经理”,不吝于换了一只基金,要重新考量产品的方方面面。而走向清盘的产品,更是要投资者必须更换产品。

投资者如何应对,其实答案也很直接,就是直接跟备选的产品做对比,当然大概率是比不过备选产品。未来去哪儿?大家心里都有数儿。