近期市场情绪高涨,我们收到了许多小伙伴的留言的提问,所以我们邀请了王崇总为大家解答问题、分享近期的投资思路。

Q1:为何在当前市场环境下,选择银行股?

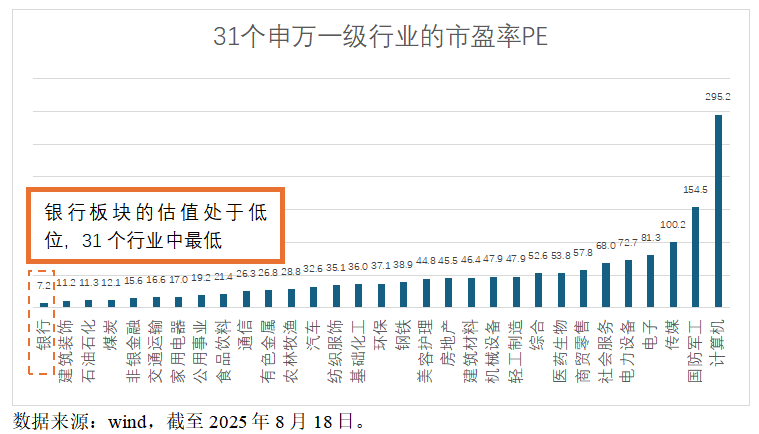

当下,A股市场分化明显,存在泡沫化与低估并存的情况。例如截至2025年8月18日的Wind数据显示,银行股仅7倍市盈率、0.7倍 PB,而计算机达295倍PE、电子81倍PE。同时,成交量分化也较为明显,高度集中于少数行业。我们认为银行板块存在较明显低估,且未来估值修复空间较大,所以计划 3-5年长期持有。

Q2:银行板块潜力如何,会成为核心资产吗?

我们认为着银行信贷不良率持续回落,高ROE优质银行股估值有望修复到1倍净资产以上,尽管这一过程会有所波折,甚至需要较长时间,但路途虽远必至。

银行板块成为核心资产的潜力,原因如下:

1)值修复空间大:银行在经历一个较长的下行周期后,当前估值处于历史低位,且显著低于国际水平。从利润贡献角度,以2024年度为例,Wind数据显示沪深300约4.8万多亿利润,银行约2.1万亿,占比约40%,但市值仅占25%,估值与盈利严重错配,或意味着银行股存在较大的估值修复空间。

数据来源:wind,截至2025年8月18日。

2)行业周期有望迎反转:过去十几年,银行处于下行周期,2010-2020年期间,银行不良资产率上升了 10 年。2021-2025年银行不良率在经历 10年上升后确认拐头向下,展望未来,优质银行股估值有望修复至1倍净资产及以上,未来两年银行息差在经历 15 年下行后有望见底企稳。

3)成长属性确定:银行是典型的稳健长期成长股,是非常好的商业模式,长坡厚雪,长期利润增速也不比市场平均增速低。2023年以来,全球银行都表现较为亮眼,并非A股独有现象。待银行息差小幅回升后,银行利润增速改善,银行股有望持续修复。

Q3:投资风格发生了哪些变化?

一方面,我们吸取了2015年的经验,更重视回撤控制,不追逐市场热点。希望在做好回撤管理的前提下,赚可持续的钱。

另一方面,我们聚焦低估值、高确定性品种。所持有的股票,可能短期不占优,但只要长期上涨空间相对明确,有足够大的空间,我们愿意等待估值修复过程。

纵观A股30年,市场风格是多变的、轮动是快速的,没有哪一个风格能持续领涨。感谢大家的耐心和信任。我们会保持初心,坚守能力圈,积极寻找具有良好商业模式和分红意愿、估值合理偏低的优质公司股票做中期布局,争取为持有人创造较好回报!

$交银新成长混合(OTCFUND|519737)$

数据来源:wind

风险提示:本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。