今天市场又上涨了,717是起一起。

想想前面的恐慌,2024年对汇率一致预期下跌,到了第三季度一致预期市场不再有牛市,2025年进入第二季度又一致预期关税影响经济,不是一般影响。

即使关税影响略微转向,虽然经济数据持续低迷,市场仍然一涨再涨。

2025年7月15日杭州银行公告中国人寿要减持其股份了。而半年报显示杭州银行的扣非净利润增长17.20%,归属上市公司股东的净资产增长18%。而且拨备率等指标优秀,资产质量保持稳定。

杭州银行的市盈率不到7倍,市净率不到1倍,股息率也有4%以上。

保险公司的增持减持不算什么,中国平安的投资水平——亏完了地产换了银行,刚刚增持完银行,中国人寿又减持银行。

银行行业板块很有意思。

不像美国日本,金融危机随地产倒下。

而是拨备率非常优秀,经济好的时候,民生银行都称“业绩都好得不好意思说”。每次业绩报表涨涨,平常估值一跌再跌。

地产行业倒下,银行行业的估值又一涨再涨,成了全行业的一个能创历史新高的行业。金融没有危机,地产不算金融,反正剔除掉了。

不同市场有相似处也有不同处,同个市场时间不同,即使周期相同也会表现不同。

食品饮料的市盈率高高在上,会以这样的方式双杀。银行的市盈率越来越低,在各行业下跌的情况下,会以这样的方式“复苏”上涨。

但是,复苏了吗?

可能资金推动推动,就把基本面给堆起来了,也可能不是的。

连经济基本面的判断都不容易,何况行业,何况公司。

所以投资要留有余地。

其实银行的第一季度净利润也不好,农业银行、工商银行、建设银行、招商银行都有下降。

只是逆周期的调节,支撑着银行行业的资产扩张摊薄不良资产。

因为经济与行情不同步,每个板块都不同步,都是需要预期差甚至是漫长的预期差,所以宏观分析看似易但操作难,微观基本面分析看似难但操作易。

比如,当食品饮料龙头公司的股息率有优势了,用来代替点银行仓位。

总之,市场不可能全面上涨了。市场需要优胜劣汰,炒作概念终掉下来。

当下,CPI 回暖但 PPI 承压,企业盈利改善仍需政策扶持。还是防守为主,比如红利低波。成长可以做些优秀指数,比如360互联网+大数据100指数,也可以顺势做些,比如恒生科技指数、恒生互联指数,等等。

即使普涨,也得需要经济复苏下的公司业绩落地。

但是,如果上涨很猛,反而大多数人不舍得卖了。

越涨越乐观是大多数人的心态,持有至下跌不舍得出局,直至狂跌到底部恐慌卖出。

所以需要一定的投资体系,是不基于涨跌做决定的。

要么基于价值,要么趋势投资,但要知行合一。只能赚到能力范围内的部分。

价值投资是基于企业未来价值的判断。虽然很难,但是选择ETF等工具进行组合投资,分散投资,难度降低。

但是不能刻舟求剑的估值表和估值分位,而是做好资产配置,否则十年前至今,早早错过美国指数,早早错过黄金。

每种资产做好一定的资产配置。

而且有着仓位上限和仓位下限。

比如,招商银行持仓10%和持仓40%,不预测市场涨跌,只因为仓位比例不同,作出的决策是不一样的。

低了慢慢买,高了慢慢卖,都会说但做有不同,底层逻辑是要把每样资产的仓位配置到能够接受的程度,能够应对未来市场各种变化。

又稳又快是不可能的,投资不能有执念。底层逻辑是模糊的正确的艺术,需要回避精确的错误。

慢就是快,因为不贪婪所以找到竞争不激烈的少有人走的路,最后降低错误概率,舒服盈利。

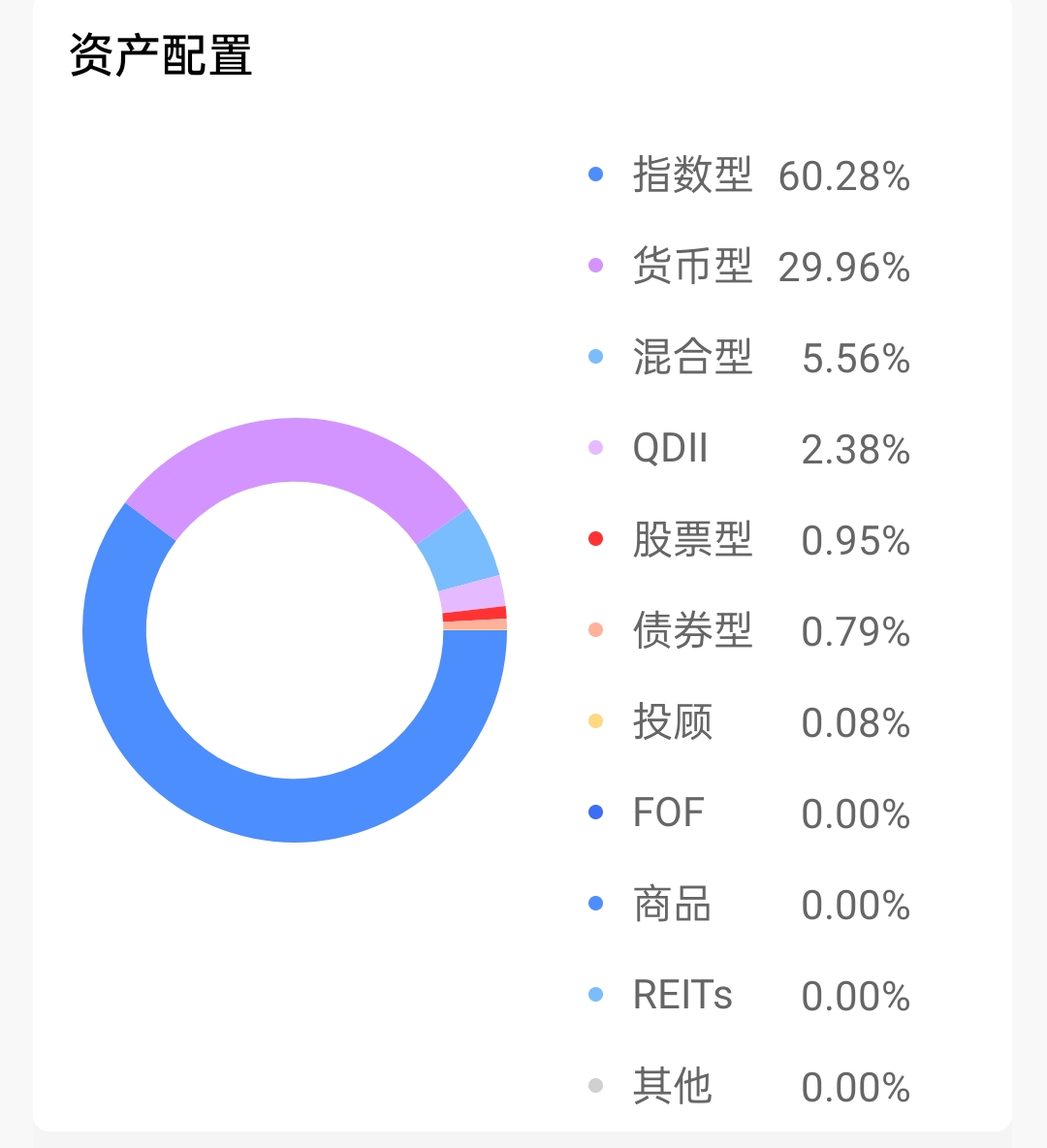

看看场外基金组合,收益率无论是净值法、内部收益率法还是摊薄法都快要创出历史新高了。

现金仓位保留了三成左右比例,不指望着场外基金利润最大化。往往场内争取,场外留有余地。

标普中国A股红利机会指数基金稳稳的,但是成立之后的几年受到了几乎全部资深投资者的厌倦和抛弃。

还是多种优秀策略配置比较好的。

最后谈谈场内指数基金顺势,娱乐一下。

中线向上,顺势做多:中金优选300、红利系列、红利低波系列、价值100、恒生科技、AI、光伏、沪深300、日经225、法国ETF。

中线向上,高抛低吸:标普500、纳指100、美国消费、中证A系列、恒生医疗和创新药系列、黄金、银行、稀土、德国ETF。

中线向下,低吸高抛:可选消费、Reits系列。

中线向下,顺势做空:主要消费、食品饮料、酒、芯片。

$中金中证优选300指数(LOF)A(OTCFUND|501060)$ $宏利消费红利指数A(OTCFUND|008928)$