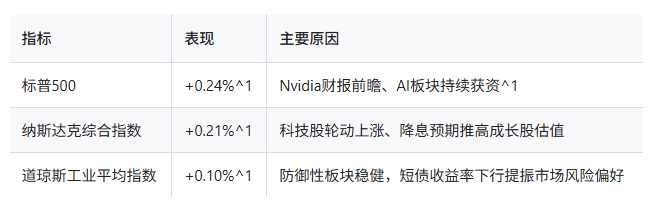

昨日美股行情:主要指数当日,三大指数纷纷创下新高并收涨:标普500收于6,481.40点,上涨0.24%。纳斯达克综合指数收于21,214.14点,上涨0.21%。道琼斯工业平均指数收于45,523.23点,上涨0.10%。上涨驱动因素标普500和纳指创历史新高,主要源于对Nvidia(NVDA)财报的乐观预期,以及科技与人工智能板块的持续资金关注。当日Nvidia盘中小幅下跌0.1%,但投资者普遍预期其将推动未来营收显著增长。此外,美国两年期国债收益率降至3.65%,受总统尝试罢免美联储理事影响,进一步steepened 2-30年期收益率曲线,市场对9月降息的概率预期升高至80%。

市场展望在AI板块与科技股推动下,市场短期或维持小幅上行,并持续关注:8月CPI与PCE数据以验证通胀动态;Nvidia财报实质表现及管理层指引;美联储9月议息会中对降息路径的表态;政治博弈对央行独立性的潜在冲击。综合而言,多头主导、风险偏好上升,但对宏观与政策数据保持警惕,将决定下一阶段涨幅空间与波动性。

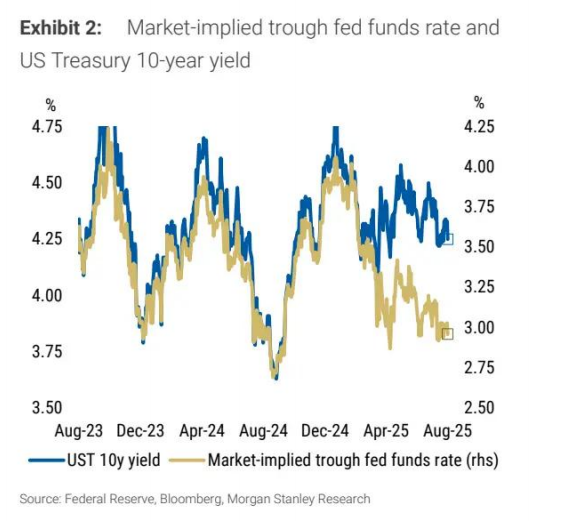

美债行情上,宏观主线:美联储降息成核心驱动力,美债收益率或跌破4%美联储政策转向是下半年全球资产定价的核心逻辑。在今年杰克逊霍尔全球央行年会上,美联储主席鲍威尔释放明确鸽派信号,称“当前政策处于限制性区间,经济前景与风险平衡可能需要调整政策立场”,直接推动市场隐含的联邦基金利率低谷跌破3%(目前为2.94%)。有机构指出,这一利率低谷仍有进一步下行空间:一方面,当前水平高于2025年4月的2.87%和2024年9月的2.69%;另一方面,美联储经济学家预计最终联邦基金利率可能降至2.625%(而非市场当前定价的3%),核心原因是美国移民政策收紧将放缓劳动力市场增长,进而压低潜在经济增速与均衡利率。美债收益率与联邦基金利率的联动关系将持续主导债市行情。报告数据显示,二者在2025年4月短暂偏离后已重新同步。若联邦基金利率低谷回落至2.69%以下,10年期美债收益率有望跌破4%。此外,美国财政赤字预期改善也为美债提供支撑。美国国会预算办公室(CBO)最新预测显示,2025-2035年关税调整将使联邦赤字减少4万亿美元(高于6月预测的3万亿美元),这将降低国债发行需求,进一步压制长端收益率。做多美债时期来临!

展望后市,除了关注美联储政策转向的持续性,还需要留意几个关键点:一是美国经济数据是否支持软着陆预期;二是地缘政治风险对全球资金流向的影响;三是美国两党政治博弈对财政政策的潜在扰动。这些因素都可能影响美债收益率的下行空间和节奏。

当然,选这类产品也得看“底子”。国内首批能做全球资产配置的QDII-FOF基金中,就有这么一只。$南方全球精选配置股票(QDII-FOF)C$ (A类202801 / C类023591)不盯着单一市场,而是通过精选全球基金,把股票、债券、商品等资产“编织”成一个网络。就像最近,当美股科技巨头借AI东风狂奔,美债因降息预期走强时,这种60%美股+40%美债的配置策略,既吃到了科技红利,又用债券压住了波动。在震荡市中算得上稳扎稳打。

说到底,现在的市场就像一场复杂棋局,既要敢落子,也得留后手。而全球配置的魅力,就在于它能让投资者同时执黑执白。#达人收息方法论#