$北京亦庄(SH508080)$ $中金中国绿发商业REIT(SZ180606)$ $中证REITs全收益(IS932047)$

课题研究:贤谈reits研究团队(ID:jhy642628019)

01 公募REITs认购规则及上市交易规则

在公募REITs基金募集资金期,投资者可以通过场内和场外进行认购。

1、场外认购:

认购完成之后,不再支持申购和赎回,如果想要卖出的话,只能转托管到场内才能进行卖出,需要2个交易日,所以会影响流动性。

2、场内认购:

上海交易所:按照金额认购,最低1000元起步,超过1000元的部分需1元的整数倍,并且认购之后可以撤单。

深圳交易所:按照份数认购,最低1000份起步,超过1000份的部分需为1000份的整数倍,并且认购之后不可以撤单。认购之后可以继续认购,合并计算,同一个身份证,多家券商认购,也是合并计算。

公募REITs上市首日涨跌幅为30%,次日涨跌幅为10%。交易模式为T+1。价格最小变动0.001元。手续费跟ETF、LOF类似,没有印花税。

02 亦庄产园REIT网上打新认购时间及中签率预测

网上打新认购时间理论上为6月10日至6月11日,但考虑到亦庄产园REIT的网上认购热度很高,基本可以确定在6月10日就能将全部网上份额发售完毕,此次网上发售份额为3600万份,金额为9792万元。

网上打新的缴款时间预计是6月10日,资金冻结时间约为3个工作日,即资金最晚会在6月13日之前解冻。

考虑到亦庄产园REIT在网下认购过程中,机构投资者的有效认购数量总和为2,204,410万份,网下中签率为0.38%,且资管机构和私募基金的网下配售占比有显著提升,表明二级市场的机构投资者对于亦庄产园REIT的认购热情较高,我们预计其网上中签率大概率会低于0.20%。

03 亦庄产园REIT上市后涨幅分析及投资收益率预测

6月6日,亦庄产园REIT发布了《基金份额发售公告》,根据该公告内容,亦庄产园REIT在网下询价发售过程中,总计有113家网下投资者管理的549个配售对象全部符合《询价公告》规定的网下投资者的条件,报价区间为.2.257元/份——2.758元/份,拟认购数量总和为2,232,410万份,为初始网下发售份额数量的265.76倍。最终确定了亦庄产园REIT的发行价为2.720元/份,预计募集资金总额为 10.88亿元(不含认购费用和认购资金在募集期产生的利息)。

此次亦庄产园REIT发行总份额是40000万份,初始战略配售基金份额占发售份额总数的比例为70%,网下发售的初始基金份额占发售份额总数的比例为 21%,公众投资者认购的初始基金份额占发售份额总数的比例为9%。从网下投资者的认购比例来看,亦庄产园REIT此次确定的发行价格市场化程度很高。

我们接下来以亦庄产园REIT所披露的募集说明书和评估报告里的数据,分别对亦庄产园REIT及其所持有的基础资产的估值进行测算,并以当前的2.720元/份的REIT发行价反推出亦庄产园REIT的全周期内IRR值。

我们以月份为单位,对亦庄产园REIT所持基础资产的全周期内的年度税前净现金流进行月度税前净现金流的转换,并以每月税前净现金流为基础计算出其所持基础资产的估值。再通过对亦庄产园REIT在全周期范围内的内部借款本息、税费情况、管理费、托管费等进行了相应的假设和调整,测算出全周期范围内的月度和年度可供分配现金流,进而测算出亦庄产园REIT的估值。

图表1 亦庄产园REIT及其所持基础资产的估值情况

数据来源:募集说明书、作者整理

通过上表可知,我们按照募集说明书和评估报告里的各个参数,分别计算出亦庄产园REIT的累计可供分配现金流折现值为9.18亿元,其所持有的基础资产累计自由现金流折现值为10.03亿元。

亦庄产园REIT所持有的基础资产为高端汽车及新能源汽车关键零配件产业园N12和N20项目,该项目坐落于北京经济技术开发区融兴北一街11号院和4号院。基础设施项目的资产范围具体包括门卫、厂房、配套等多元复合型产业园区。N12项目于2019年10月投入运营;N20项目于2019年12月开始运营。截至2024年12月末,基础设施项目的入池资产总建筑面积为128,643.86平方米,可租赁面积为122,897.63 平方米,其中,N12项目可租赁面积为71,337.61平方米,N20项目可租赁面积为51,560.02平方米。

截至 2024年12月31日,N12项目出租率约为79.02%,N20项目出租率约为91.66%,基础设施资产整体出租率约为84.32%。其中,N12项目于2025年2月新增租赁面积6,441.74 平方米,出租率提升至约88.05%。截至2025 年3月31日,基础设施资产整体出租率约为89.56%。

基础设施项目为产业园区大类中的工业厂房,具体为高端汽车及新能源汽车关键零配件产业园,项目公司盛擎公司为基础设施项目产权人,其运营基础设施项目的方式为对外出租,运营收入包括厂房租赁收入、物业管理收入及其他收入,其他收入包括代收代付租户采暖费、充电桩收入以及通讯服务收入等,其他收入占比较小。基础设施项目租金收取方式主要为季度收取,租户的租金采用预付形式,租户需在上一期租金覆盖周期届满之日前一定时间内支付下一期租金。项目公司同时向租户收取保证金,以应对租户欠缴或者违约的风险。

图表2 基础设施项目历史各期末平均租金单价统计

根据目前披露的信息,截至2024年12月31日,基础设施项目共签约租户12个,其中 N12项目签约租户10个,N20项目签约租户2个,均不含政府类租户,总体来看,基础设施项目租户分散度较为合理。基础设施项目的租户主要分布在汽车制造业、科技推广和应用服务业、电气机械和器材制造业、商务服务业、科学研究和技术服务业和专用设备制造业,聚焦高端汽车及新能源汽车制造上下游行业,租赁面积占比分别为53.86%、34.82%、3.37%、2.94%、2.75%和 2.25%,与经开区培育战略性新兴产业、打造高精尖产业阵地的发展政策高度契合。

我们预计亦庄产园REIT的2025年运营净收益基本能够完成目标预期值,至于之后基础资产的运营净收益是否能符合评估报告中的预期值,一方面取决于全国汽车行业的市场供需情况和基础资产的运营状况,另一方面也取决于原始权益人对亦庄产园REIT的战略定位和发展目标。

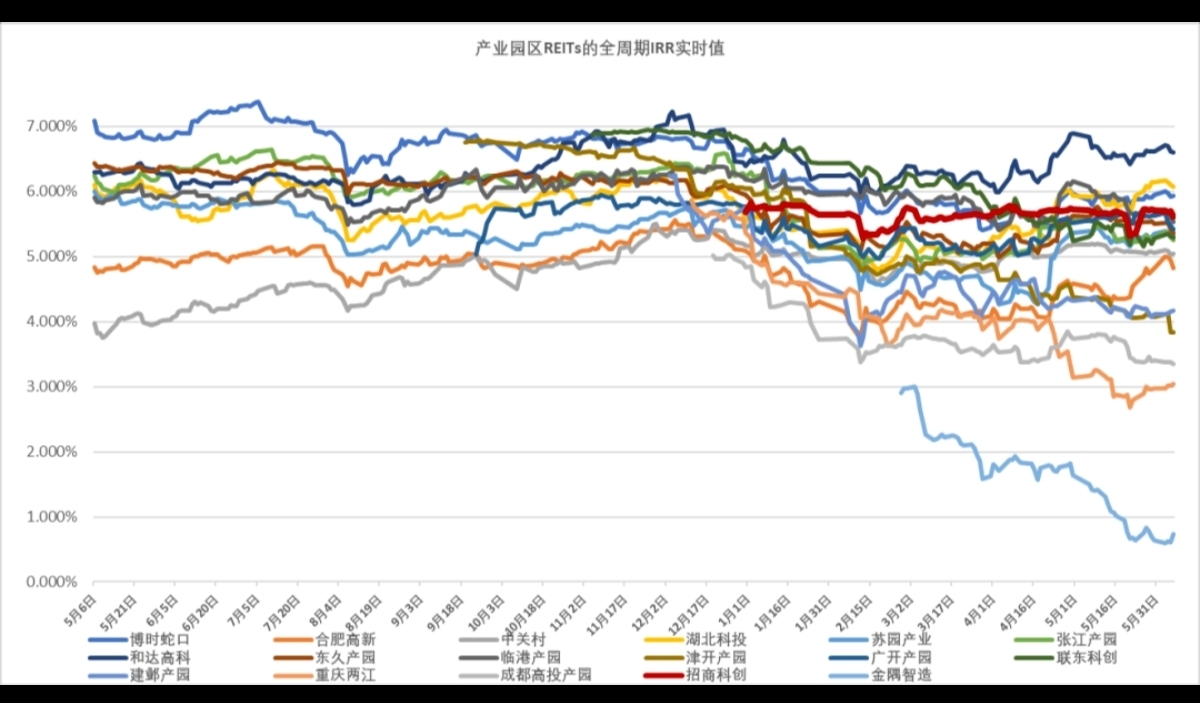

假定按照2.720元/份的价格计算出亦庄产园REIT的估值为10.88亿元,以该折现值反向推测出亦庄产园REIT的全周期IRR值为4.92%。根据我们的测算,在6月6日当天,目前已发行的17只产业园区公募REITs的全周期IRR值的分布范围为0.733%—6.603%,其中,和达高科REIT的全周期IRR值最高,即市场给与和达高科REIT的估值会偏谨慎,而金隅智造REIT的全周期IRR值最低,即市场对于金隅智造REIT的估值会更积极。

根据目前已上市的17只产业园区公募REITs(可关注同为汽车配套零配件产业园区津开产园REIT和同处于北京市的具有国资背景的工业厂房类产业园区金隅智造REIT)的全周期IRR和现金分派率情况,再结合目前市场投资者对于公募REITs产品的投资情绪,我们预计亦庄产园REIT上市后,其二级市场价格相较其发行价还有20%左右的上涨空间。按照网上中签率0.2%计算,折算成3天(交易日)收益率约为0.04%。

图表3 已上市17只产业园区公募REITs的市场表现及相关指标(2025年6月6日)

图表4 产业园区公募REITs的全周期IRR实时值变化情况(2024年5月6日至2025年6月6日)