——主动基金与指数基金的轮回表现分析

前言:当投资大V最爽的事是什么?那肯定是“马前炮”啊——提前预测对了市场,不仅自己赚一波,而且还能吹一波,简直太爽了。

这篇文章写于2024年11月,原标题是《指数基金躺赢的时代就快结束,主动基金的春天就要来临》,我已经把文章写好了一大半。可是当时不知道是咋了,拖拖拉拉的一直没发。

直到最近我才想起来完成文章,本来是很好的一个“马前炮”机会,现在变成“马后炮”,春天已经变夏天了,拖延症真是害死人啊~

不过不要紧,虽然当初的内容现在已应验,但依旧处于右侧的初期,得到右侧验证后,文章也会更有说服力(只能这样安慰自己啦)。

我现在把本文的数据更新了一遍,重新发出来。一是提醒大家,当下应该多关注主动基金!二是提醒大家,做事不要像我一样拖拖拉拉!

——————————

A股嘛,总是在轮回~。大家比较熟悉的轮回有:牛熊轮回、风格切换、行业轮动。

其实还有些轮回,大家可能没发现,比如A股、港股的轮动。关于这点,先前的文章已经反复推荐过港股了。关联阅读:港股跑赢的趋势或已悄然开启

更隐蔽的一种轮回是,主动基金和指数基金的轮流表现。这种轮回很多投资者都没注意到!

许多前几年被主动基金伤害了的投资者,现在喊出“再也不买主动基金”“以后只买指数基金”的口号,我担心他们还要再被指数基金伤害一次。

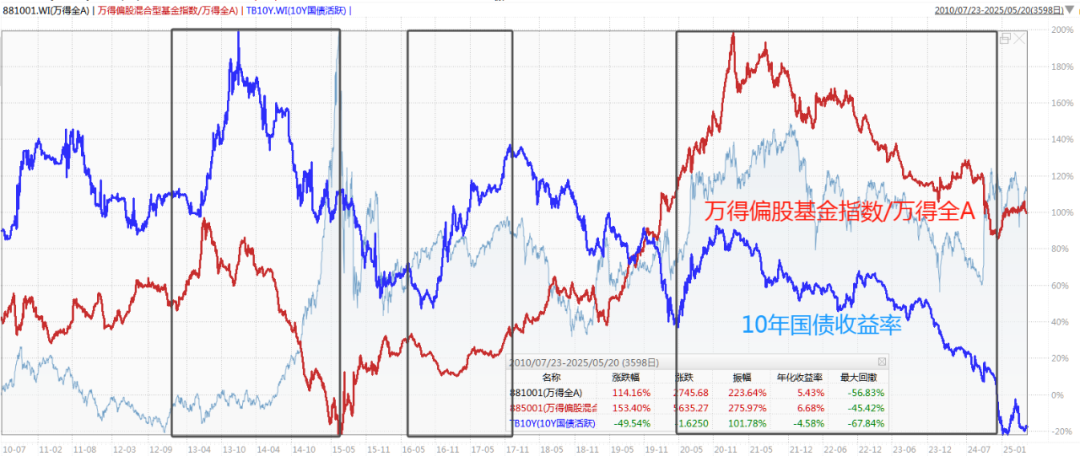

下图是2004年以来万得偏股基金指数(代表主动基金平均水平)/中证800全收益(代表指数基金平均水平),你会发现,其实主动/指数也有轮动的趋势,至少出现过5次比较明显的轮动。(走上向上代表主动跑赢,向下代表指数跑赢,截至2025-7-9)

比如2017-2018,就是指数基金更强。那几年,市场上非常流行根据估值分位数定投指数基金。

而我在2019年初写了《为主动基金正名》,呼吁大家关注主动基金

到了2022年时,主动基金已经相对指数累计了巨大的超额收益,我在2022年11月参加雪球嘉年华时,又聊了一个主题《指数基金什么时候可以战胜主动基金?》,呼吁大家多关注指数基金。

我说:2019年之前的14年,主动基金平均每年跑赢沪深300全收益2.67%,但是到2019年之后(截至2022年11月),每年平均跑赢11.83%。明明这几年主动基金数量大幅增加,难道能力也全都变强了吗?我觉得这么多人都能战胜沪深300是不合理的,这种情况后续很有可能均值回归。

自2022-11月开始,主动基金跑输的情况已经持续了2年多,是历史上最长的一次。一转眼,现在来到了2024年底2025年7月,今天的文章,我又要为主动基金发声了。

一、指数基金跑赢主动基金的现象

A股历史上共有5次比较明显的指数跑赢,分别是2007年牛市、2009年大反弹、2015年牛市、2016至2018大盘价值行情,以及2022年11月-2024年11月。每次持续的时间长短不一。

前3次:都是在牛市,表现为剧烈和快速!一般都不超过一年。

牛市指数跑赢是正常的。一是牛市不看基本面和估值,主动基金看基本面和估值就输了;二是指数是满仓,主动基金仓位至多95%。

第4次:不太强烈,大致涵盖了2016-2017年大盘价值行情,2018年熊市和2019年初的反弹。

其中在大盘价值行情中,指数基金,特别是沪深300更容易跑赢指数基金,因为沪深300在风格分布上偏向于大盘价值。

比如2017-2018,沪深300(偏大盘价值)跑赢了主动基金,但创业板指(偏成长风格)没跑赢主动基金。

第5次:强烈且持久!持续了3-4年。

一是因为主动基金前面跑赢了3年,并且跑赢幅度非常大,所以后面几年需要“还债”。

二是因为2022-2024,市场风格再次偏向于大盘价值。

所以又是同样的剧情,偏大盘价值的沪深300跑赢了主动基金,但偏成长风格的创业板指就没跑赢。

最后,我们可以再看看港股,其实也有相同的剧情,也是2019-2021主动跑赢,2021-2024指数跑赢。而今年以来,主动基金再次跑赢。

下图是主动港股基金等权重/恒生指数的走势(2016-2至今)

二、主动基金和指数基金为什么会轮流跑赢?

1、涨多了就会跌,拥挤了就会瓦解

涨多了就会跌,拥挤了就会瓦解,这是市场亘古不变的规律。即便是经过基金经理研究后选出的股票,如果涨得太多,抱团太紧,后续就容易抱团瓦解,阶段性的跑输,这很正常。

当『主动基金表现不好时』,就会显得『指数表现更好』。

2、资金流入影响

近几年资金持续流入指数基金,尤其是流入ETF,也是指数基金持续跑赢的重要原因。

中国的ETF规模从0到1万亿,用了整整16年;从1万亿到2万亿,用了不到3年;从2万亿到4万亿,仅仅用了几个月。(注:Wind数据显示,截至7月4日,国内ETF市场规模达到4.32万亿元)

指数基金持续获得流入,一个原因是这几年指数表现更好,促进了ETF的发展,然后不断地自我强化。

另一个原因是,在下跌过程中,宽基类ETF更加适合抄底。

3、基本面变化

在经济基本面较好时,主观选股更容易选到基本面较好或成长超预期的股票,进而获取超额收益。

在经济基本面下行的时候,成长股可能表现低于预期,主观选股反而带来负超额。此外,美联储加息也会压制成长股的估值,2022-2024正好是美联储的加息周期。

下图红线是万得偏股基金指数/万得全A,蓝线是10年期国债收益率(可以简要理解为经济基本面趋势),可以看到,两者的都是在多个区间内都表现出强相关性。

4、市场风格切换

前面分析了上证指数、中证A100、沪深300、中证800等宽基指数偏大盘价值风格,而主动基金(万得偏股基金指数)偏成长风格。

因此,当市场中大盘价值风格占优的时候,沪深300等宽基指数往往也会表现更好,例如2016-2017年以及2022-2024年。

三、后市展望,主动基金有望开启跑赢

1、调整足够充分,跑赢趋势已经开启

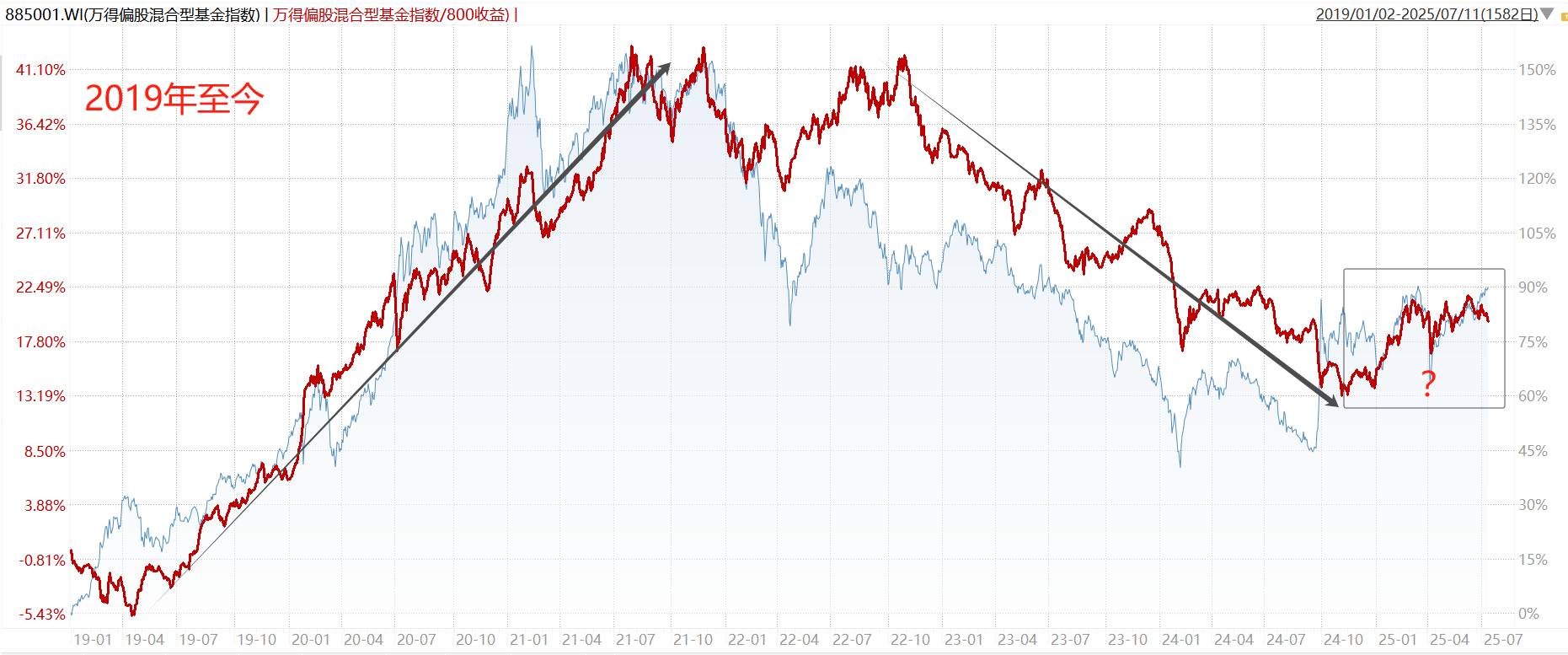

下图截取了2019年以来万得偏股基金指数/中证800全收益的走势,很明显分为两段,第一段是2019.4-2021.2,主动基金稳定跑赢;第二段是2022.11-2024.11,指数稳定跑赢。

这两个阶段时间长度差不多,可以说,调整已经足够充分了。

进入2025年,虽然还有些焦灼,但已经有主动基金跑赢的趋势了。

2、资金面尚未改观,政策面已有支持

Wind数据显示,截至7月4日,国内ETF总规模相比去年底增加5931亿元,依旧增长迅猛。

从上半年新发基金数量来看,被动指数型基金发行了293只,占到股票型基金总量的75.13%;增强指数型基金和普通股票型基金上半年分别发行了86只和11只。

说明指数基金的资金增长势头未减,但我个人认为资金变化存在一定的滞后性,类似2021年主动基金新发依旧火热,但指数基金已经在慢慢跑赢。

政策面已经支持主动基金了,5月份发布的《推动公募基金高质量发展行动方案》,通篇看下来,基本上可以视为《推动“主动基金”高质量发展行动方案》,随着方案的推进,主动基金发行有望回暖。

3、基本面变化

基本面暂时还未看到明显复苏趋势,但是经济复苏节点应该越来越临近了,并且港股、人工智能、机器人、创新药等结构性投资机会层出不穷,更有利于主动基金。

4、市场风格变化

成长风格好转,会有利于主动基金的表现

观察太保主动偏股价值基金/太保主动偏股成长基金,可以看到,从924行情至今,已经有成长风格跑赢的迹象了(2016年至今,走势向上代表价值跑赢)

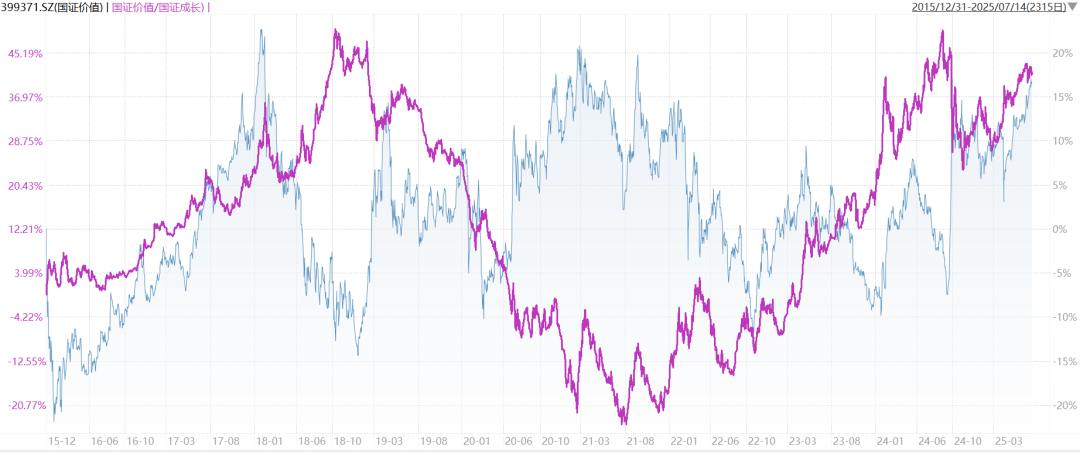

观察国证价值/国证成长,走势略有不同,还无法确认成长风格开始占优(2016年至今,走势向上代表价值跑赢)

不过考虑到价值风格已经占优了3年多,后续成长风格逐渐占优的概率大。

结语:事后分析,我这篇文章之所以没及时完成,可能是我当时把题目开的太大了。我还想写长期展望,又觉得难写,导致了推推拉拉。

所以有时候工作目标应该放低一点,这样才更容易完成。

但其实我还挺想聊聊长期展望的,先放出三大预测吧:

随着主动/被动进入新的轮动周期,这个周期我更看好量化基金的表现

相当长的时间内,主动基金能持续跑赢指数基金

指数基金的长期投资体验会越来越好

具体的内容就留到下篇再说啦,欢迎大家持续关注。

如果觉得文章有帮助,请点个赞,或转发给你的朋友们,我们一起财富增长。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。