【复盘摘要】 上周资金面有所收紧,市场整体震荡上行,短端上行更多,曲线小幅走平。具体来看,周初资金宽松,债市以观望为主,成交清淡。随着A股日内触底反弹,现券走弱。周中股市继续走强,一度突破3500点,股票市场对债市影响显著,叠加存单价格上行,现券收益率继续上行。后半周债市受各类传闻影响,期货跳水。随着周五股市尾盘回调,超长端迅速调整,一度翻红,随后小幅回调。后续持续关注资金面和超长债券供给对市场的影响。

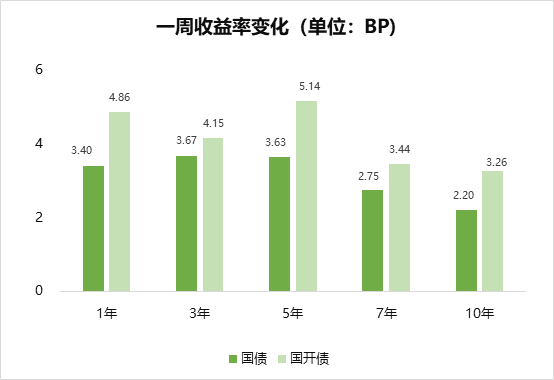

注:选择2025年7月11日与2025年7月4日数据进行对比。收益率上行对应债市有一定压力,收益率下行对应债市表现较好。

【上周债市】

上周债市收益率整体上行,主要原因在于股票市场影响,叠加央行回笼资金,流动性承压,此外,农商行压降债券投资比例和中央城市工作会议等相关传闻,对债市情绪也产生一定的影响。市场对于通胀数据的反应则较为平淡。从国债收益率变化看,3年和5年期收益率较前一周上行均在4BP左右至1.42%和1.53%,7年上行3BP至1.63%,10年上行2BP至1.67%。

【债市展望】

本周关注:(1)金融数据;(2)出口数据;(3)经济数据

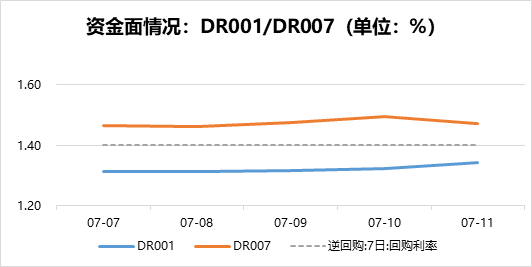

本周来说,债市收益率有望企稳,后续或将震荡回落。首先,资金面在央行的呵护下保持平稳,上周四周五,央行公开市场操作由回笼改为投放,维持资金利率稳定的意图较为明显,本周虽有4257亿OMO和1000亿MLF到期,在央行调节之下,有望保持平稳,同时,不排除央行进行买断式逆回购操作的可能;其次,二季度各项经济数据将陆续公布,超预期的可能性较小;最后,市场仍处于多头趋势之中,市场调整之后的10年国债收益率交易价值逐步提升,买盘增加,债市持续调整的可能性较小。本周股票市场对债市的影响或将持续,需要关注央行是否进行买断式逆回购操作,对于市场预期有一定影响。

注:DR001为1天期债券质押式回购利率,DR007为7天期债券质押式回购利率,是常见的观察市场流动性状况的利率指标。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。