今天盘面上最显眼的GPU、半导体、ASIC芯片这些板块中,“寒王”寒武纪一度大涨12%,给沪指冲3700点出了大力。

多只重仓寒武纪的半导体指数也跟着往上窜,其中中证半导和国证芯片早盘更涨超了4%。

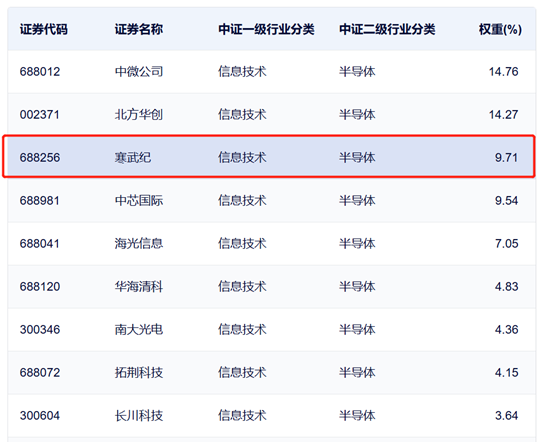

以中证半导指数为例,“寒王”权重接近10%。

为啥寒武纪这次这么“出圈”?

其实背后反映的是算力需求一直在涨。今年像DeepSeek这样的国产大模型一个接一个发布,掀起了新一轮AI热潮,算力需求跟着飙升。可现在GPU芯片受限,模型需求又猛增,算力基础设施“国产化、自主化”的建设就变得更急了。

寒武纪算是少数能批量交付云端AI芯片的厂商,已经做成了从芯片架构、训练推理软件平台到整机系统的全套方案,产品已经在互联网、运营商、金融等多个重点行业用起来了。从财报看,今年一季度寒武纪收入比去年同期涨了4230.22%,净利润扭亏为盈。靠着成熟的产品线和自主研发的架构,它正慢慢成为国产AI的“硬件底座”。

再往远看,AI在各种场景里落地越来越快,算力需求估计还会涨。IDC预测,到2027年中国智能算力里,推理算力的占比会从2023年的41%左右升到72.6%,潜力挺大的。

国产替代还是半导体未来一段时间的主线。海外对高性能芯片的出口限制越来越严,自主可控还是大趋势。科技行业的竞争还在继续,以电子行业为代表的科技板块,整体估值可能还会往上走,尤其是那些国产化比例还比较低的环节。

以半导体设备为例,2024年中国晶圆厂的国产设备平均验证周期从24个月缩短到14个月。根据SEMI的数据,中国本土设备商的市场份额从2020年的7%涨到了2024年的19%,正加速替代应用材料、东京电子这些国外厂商的产品,国产替代已经是大势所趋了。

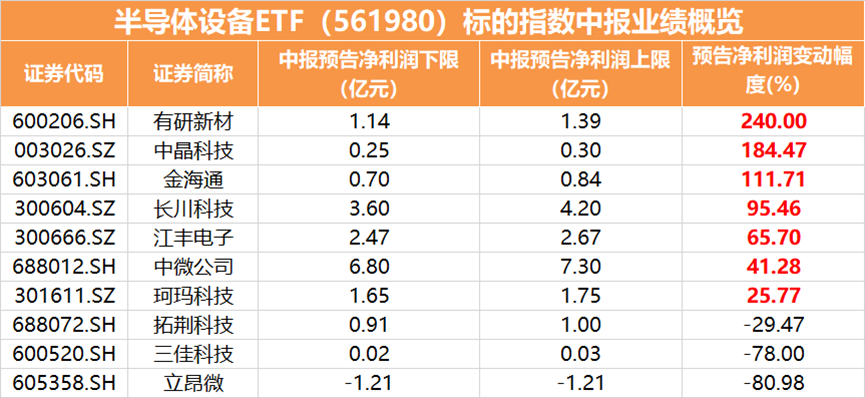

从最新的中报情况看,半导体行业的业绩还在持续修复。中证半导体指数的成分股里,有研新材中报净利润涨了240%,中晶科技、金海通净利润也翻了一倍多;长川科技、江丰电子、中微公司、珂玛科技这些公司的净利润也都实现了正增长。

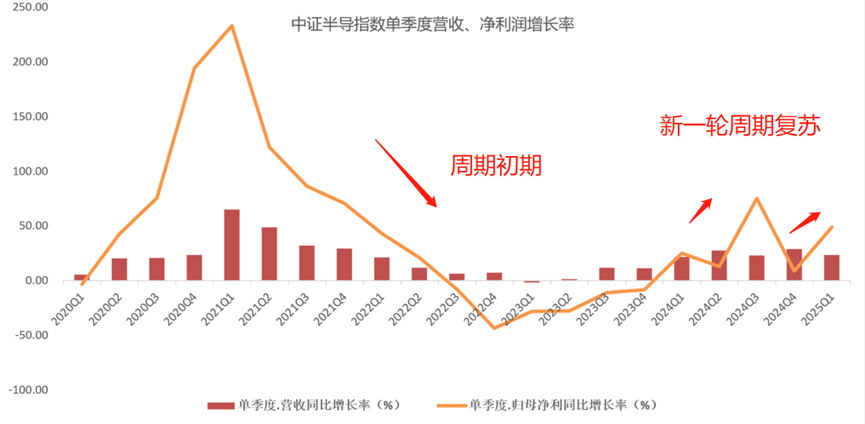

再看完整披露的一季报,中证半导体指数成分股一季度营收同比增长23.37%,净利润大涨48.98%。半导体行业2025年一季度出现了“淡季不淡”的情况,营收和净利润都在涨,板块可能正处在新一轮周期复苏阶段。

所以我认为,现在半导体板块刚好处于周期拐点向上的阶段,大家可以适时优先布局半导体上游产业链。

#A股冲击3700点##数字货币拉升!新一轮炒作开启?##两大贴息礼包落地!哪些A股受益?##八月基金投资策略#

$永赢半导体产业智选混合发起C(OTCFUND|015968)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$德邦半导体产业混合发起式C(OTCFUND|014320)$

$易方达半导体设备ETF联接C(OTCFUND|021894)$

$国联安中证半导体ETF联接C(OTCFUND|007301)$

$广发国证半导体芯片ETF联接C(OTCFUND|012630)$