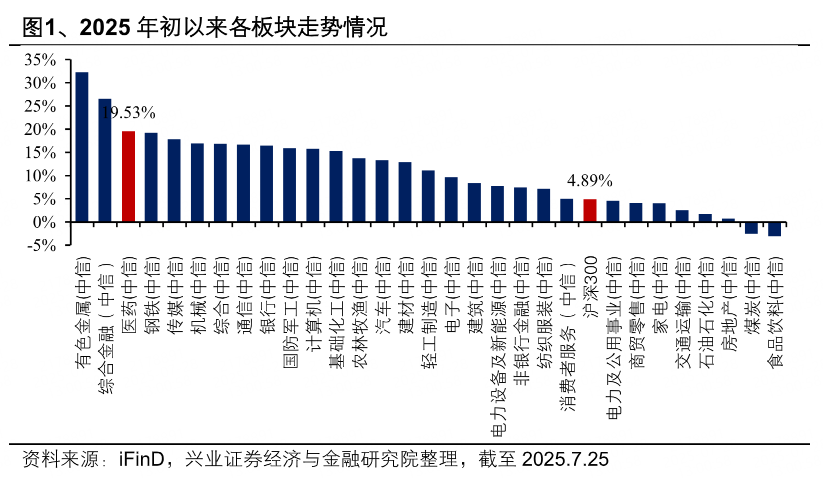

宝子们,上周药品集采规则要调整的消息,相信大家都看到了。上周四,国务院新闻办举行了“高质量完成‘十四五’规划”系列主题新闻发布会,国家医保局局长章轲在介绍情况时提到,第十一批药品集采已经启动。这次国家医保局研究优化了具体规则,尤其是在中选规则上做了调整:价差计算的参考标准更完善了,不再单纯以企业最低报价作为唯一评判依据;同时,报价最低的中选企业需要公开说明报价的合理性,并承诺报价不低于成本价。医药生物板块全周上涨 1.97%。

另外,东方财富Choice数据显示,截至7月15日,共有97只医药股披露了上半年业绩预告。按预告净利润增长下限看,97股中,有20股净利增幅在100%以上,有53股归属净利润出现同比增长。具体来看看预计处于向好阶段的子领域:

创新药方面

现在咱们国家的创新药发展,已经从过去单纯追求数量,慢慢转向了质量提升。以前更多是“跟着别人学技术、学路径”,现在逐步变成了“自己牵头探方向、探突破”。中国创新药在新靶点发现、新技术应用、新疾病治疗这些前沿领域的布局,已经展现出明显的领先势头。

本周 WCLC(世肺癌大大会)、ESMO(洲肿 瘤内科学会)标题公布,看到百济神州、恒瑞医药、翰森制药、百利天恒、艾力斯、泽璟制药、迪哲医药、君实生物、复宏汉霖、微芯生物等公司均上了口头报告。后续摘要发布和LBA(最新突破性研究)更新也值得关注。今年美国癌症研究协会(AACR)和临床肿瘤学会(ASCO)会议上,多个国产优质创新药的临床数据超出市场预期,下半年即将召开的行业大会也有望带来更多积极的数据反馈。

另一方面,今年以来国产创新药的对外授权(License-out)交易持续推进,其中不乏重磅合作落地,预计后续还会有更多优质国产创新药产品具备出海潜力,相关授权交易值得期待。

此外,国内政策层面,今年的医保目录调整和商业保险政策推进也将成为重要催化剂。

创新药产业链方面

与此同时,创新药产业链的基本面也在改善。海外业务为主的CXO(医药研发及生产外包)企业,订单和业绩已出现恢复迹象;国内业务中,具备自主可控逻辑的上游环节,业绩也开始复苏。

从CXO的不同细分领域来看,全球CDMO(医药合同定制研发生产)的生产需求一直保持着高景气度。尤其是临床后期及商业化阶段的项目,正推动国内龙头企业的新签订单逐步恢复。举个例子,药明康德到2024年底的在手订单量,比2023年末增长了47%;康龙化成、凯莱英、博腾股份这些公司的订单情况也有明显好转。到了2025年上半年,CDMO公司的订单还在持续向好。随着这些项目陆续交付,2025年CDMO企业的业绩端会继续保持复苏态势。

再看临床前及临床CRO(医药合同研究组织)业务,这部分主要服务国内市场。目前国内市场需求暂时还没完全恢复,但随着生命科学上游领域逐渐回暖,加上创新药行业的持续繁荣,预计后续国内CRO企业的业务会慢慢好起来。

近期医疗器械板块的关注度有所上升

国家集采政策接下来可能会从药品领域延伸到医疗器械领域。过去受集采限制比较明显的高值耗材、体外诊断(IVD)等板块,有望迎来政策边际调整带来的业绩改善机会。

具体来看高值耗材板块,随着集采逐步推进到后期,行业政策压力趋于稳定,板块整体有望进入稳步上涨的阶段。

体外诊断板块方面,由于集采政策优化(比如定价规则更合理、准入流程更透明),医院采购时的价格压力会明显缓和,板块可能逐步走出此前的阶段性底部。

另外,医疗设备板块今年以来的招采活动已经有恢复性增长,再加上2024年三季度的基数比较低(去年同期业绩表现一般),多数相关个股在2025年三季度有望迎来业绩反转。

另外,目前整个器械板块仍处于左侧布局阶段,预计下半年有望逐步改善。

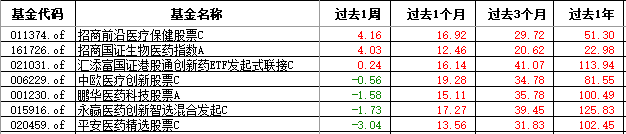

感兴趣的伙伴可以关注下相关基金:

#药品“反内卷”?医保局优化集采规则##世界人工智能大会开幕!AI股热度飙升##券商齐唱多:A股水牛特征浮现##大牛市真的要来了吗?##GPT-5八月重磅上线!或引爆AI产业链#

$永赢医药创新智选混合发起C(OTCFUND|015916)$

$中银港股通医药混合发起C(OTCFUND|020398)$

$易方达全球医药行业混合发起式(QDII)C(人民币)(OTCFUND|019035)$