招商基金王平做量化的应该都认识,是业内比较有名的量化基金经理了,他现在是招商基金量化投资部总监。代表作是招商量化精选,8年后也就是去年5月发行了第二只主动量化产品招商成长量化,目前前者限购2000元,后者限购20万元。有很多人会问这两只基金的区别,所以趁着季报刚刚公布,来做一下比较:

本次以2024年至2025年第二季度的完整表现周期进行比较。通过多维度分析框架,揭示两只基金在策略本质、风险收益特征、持仓结构及市场适应性上的显著差异。

基金身份

招商量化精选:2016年成立,价值-平衡线,PB-ROE模型固核

招商成长量化选股:2024年新成立,成长-进攻线

基金经理说

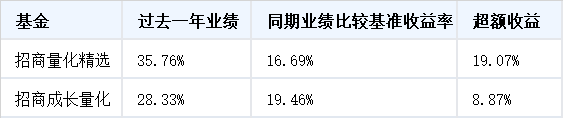

招商量化精选年内最大相对回撤达到5.78%。主要原因为策略在出口链暴露较高,受关税战影响较大,好在随着关税战的缓和,策略超额收益得到修复。另外该产品策略持仓市值偏小,非常受益于今年以来的小市值行情,也恳请投资者高度关注小市值风险。

招商成长量化选股年内最大相对回撤达6.65%。主要原因为策略在出口链暴露非常高,受关税战影响很大,好在随着关税战的缓和,策略超额收益逐步修复。对成长策略的掌控力仍需提升,后续我们将持续学习和优化。

投资策略定位

招商量化精选:采用PB-ROE主动量化模型,持仓极度分散(前十大重仓股占比15%-16%),侧重市值灵活切换(小盘暴露度高),注重价值与动量因子平衡。

招商成长量化选股:专注成长风格量化选股,通过多因子模型筛选高成长性股票,行业集中度高(制造业占86.16%),策略更聚焦成长因子。

逻辑调仓

招商量化精选调仓逻辑:若基金在同一因子暴露0.05内,且十大重仓变动≤4只,可视作"低换手、左侧价值修复"。

招商成长量化选股调仓逻辑:基金Tb+(=2024→2025)换手>80%,因子敞口向成长+0.3,十大重仓更替≥7只,验证"右侧动量、事件驱动"。

结论:调仓策略差异

招商量化精选采取低换手、左侧价值修复策略,而招商成长量化选股则采用高换手、右侧动量策略,反映了两种不同的市场适应性方法。

二季度报告分析

业绩归因分析

招商量化精选:超额收益主要来自小市值暴露(2025Q2持仓平均市值仅50.2亿)及事件驱动修复(关税战缓和修复出口链仓位)。

招商成长量化选股:业绩疲软主因TMT行业调整拖累选股收益。

持仓结构

仅鼎胜新材同时出现在两只基金2025Q2前十大重仓股(量化精选占1.33%,成长量化占1.79%)。

策略演进与调仓路径(2024Q2-2025Q2)

(一)招商量化精选

1. 因子暴露变化:2024Q2:小盘暴露极致化(平均市值<40亿),遭遇流动性危机致单季回撤25.9%。2025Q2:市值适度提升(平均市值50亿)+ 价值因子增强(PB-ROE模型优化),降低波动敏感性。

2. 行业调仓:基金在Q2进行了显著的持仓结构调整,减持了Q1全部重仓股,全面转向新的投资方向。从Q1的工业设备、通信行业转向医药、汽车及高端材料行业,反映了基金经理对关税政策缓和预期的判断,以及对内需产业链的偏好。新纳入医药(华润双鹤、吉比特)、汽车零部件(海利得、模塑科技、绿田机械)、高端制造(横店东磁、鼎胜新材)等行业个股,形成多元化配置。减持Q1出口相关标的(如杰克股份、中集集团),降低外部政策敏感度,增强组合抗风险能力。

基金延续了高度分散化的投资策略,前十大重仓股占股票仓位比例仅约6%。这种分散化策略有助于有效控制个股风险,避免单一持仓对整体组合产生过大影响。

(二)招商成长量化选股

1. 策略调整挑战2024Q4-2025Q1:成长因子超额显著(单季+8.61%),但过度暴露TMT(35%+),2025Q2行业调整致回撤。2025Q2应对:增配消费电子(海信家电持仓+0.86%)及新能源材料(鼎胜新材占比1.79%),分散成长赛道风险。

2. 行业调仓:前十重仓股合计占比15.16%,显著低于行业平均的30%+,反映分散化投资风格。行业分布以科技(40%)、消费制造(30%)和新能源材料(20%)为主,契合"成长导向"策略。具体个股调仓方面:华勤技术取代Q1的汽车零部件股,响应AI硬件需求激增(2025年全球芯片短缺);鼎胜新材进入前十,反映政策支持新能源产业发展(如中国"双碳"目标)。科沃斯从Q1重仓股中移除,可能因估值过高(PE 40x)或盈利不及预期;移远通信未出现在Q2前十,显示模型对估值分位数>80%的警报机制。

3. 量化模型迭代:从单一成长因子转向引入动量辅助(如国电南自周期股持仓),降低估值波动敏感度。

核心差异

对比两基金2024至2025年价值因子暴露差值_Value、成长因子_Growth。若招商量化精选_Value稳定>0.4而_Growth微降,招商成长量化呈反向,则可验证风格分立。

招商量化精选制造业权重~81%,已换入低估值隐形冠军(华润双鹤、南山铝业);招商成长量化的十大重仓电新+电子合计高约45%,验证成长集中。

取2025年并集,重合度=10大中重复股数/10;若≤2且权重<5%,进一步确认策略隔离。

用Brinson-Fachler将两基金相对中证800的超额收益拆分为选股与行业配置;对比两条曲线相关系数,若<0.3,说明收益来源不同。

总结

总而言之,招商量化精选偏"稳"一点,从它的历史超额就可以看出,而招商成长量化如他名字一样偏“成长”一点。大家可以根据自己的风险承受能力自行选择哈。

$中信保诚多策略混合(LOF)C(OTCFUND|018561)$

$永赢半导体产业智选混合发起C(OTCFUND|015968)$

#大牛市真的要来了吗?##治理内卷式竞争!国资委带头反内卷##药品“反内卷”?医保局优化集采规则##沪指突破3600点!何时上攻924高点?##牛市旗手持续活跃 慢牛行情成色几何?#