在供给侧反内卷热度持续发酵、力度持续加大的背景下,近期新能源产业链中多种核心材料价格出现了快速上涨。A股市场新能源板块也迎来久违的上涨,中证新能源指数自2025年6月23日至7月23日,累计涨幅达14%。往后看,在反内卷背景下,新能源板块能否延续强势?

“反内卷”政策引导,新能源行业格局重塑

本轮“反内卷”政策的提出,始于去年7月的中央政治局会议,彼时提出“要强化行业自律,防止‘内卷式’恶性竞争”。随后2024年底中央经济工作会议、2025年初国常会、2025年政府工作报告等重要会议和文件中多次提及“内卷式”竞争,7月中央财经委会议释放“反内卷”新信号,政策预期再度强化。随着决策层逐渐形成了“反内卷”的清晰路线图,行业层面也纷纷发声响应。

与2016年“供给侧改革”不同的是,上一轮供给侧改革聚焦煤炭、钢铁、水泥等上游传统行业,而本轮“反内卷”的核心聚焦领域则是新能源为代表的新兴优势制造业,包括“新三样”——光伏、新能源汽车、锂电池。在“产品价格、产能整合/出清、质量管控、融资与地方支持合理性”等一系列政策引导下,新能源行业格局正迎来重塑。

政策预期驱动涨价,中长期看向政策落地情况

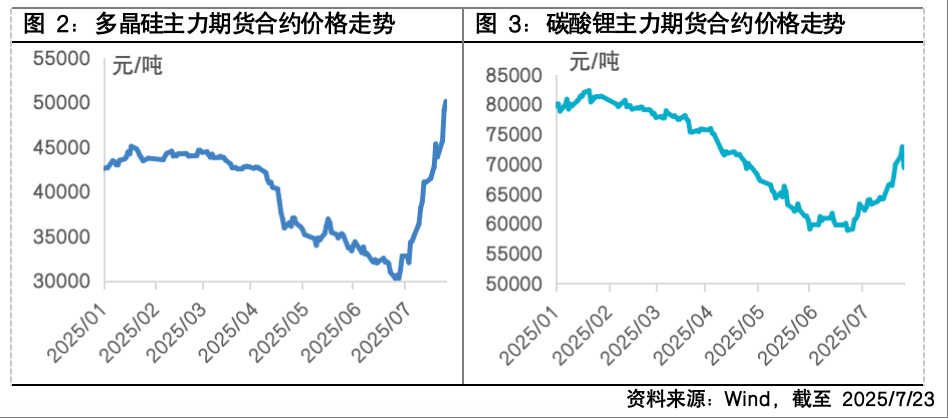

近期新能源产业的上游原材料如多晶硅(光伏产业链)、碳酸锂(锂电池链)等期货价格均出现了暴涨,其中近期多晶硅2509期货合约从6月下旬的3万元/吨附近一路飙涨至5.4万元/吨,累计涨幅超70%。不过当前商品价格上涨更多是政策预期驱动,而非实际供需改善。后续需关注政策落地情况,如若没有超预期政策出台(如限产超预期或限价不局限于完全成本),近期上涨的核心材料价格也存在反向波动风险。此外,与传统行业不同,光伏、锂电等行业供给侧改革存在一定难点。1)限产难度更大,工艺差异大,不宜简单统一限产。2)严控新增产能对部分行业未必适用,产业技术迭代快,需要平衡好支持产业进步和控制供给扩张的关系。3)终端需求尚未明显好转的背景下,上游限价能否落地也取决于下游的接受容忍程度,后续上下游的价格传导是否顺畅也值得关注。

紧盯产业链竞争格局,把握中长期投资机会

聚焦到二级市场,受行业景气下行及前期估值泡沫挤压影响,新能源板块近两年持续跑输大盘,即使经过近期上涨,中证新能行业动态市盈率仍处于近十年中枢以下。中长期看,随着后续“反内卷”政策落地和效果进一步显现,落后产能有序退出,未来光伏、新能源汽车、锂电等行业供需关系有望实质性改善,提升产业集中度并推动技术革新。策略上个股的表现或优于行业,拥有技术优势、成本优势的企业将率先受益。

$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$

$富国中证绿色电力ETF发起式联接C(OTCFUND|020096)$

$富国中证煤炭指数(LOF)C(OTCFUND|013275)$

$富国中证电池主题ETF发起式联接C(OTCFUND|017223)$

#药品“反内卷”?医保局优化集采规则#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。