DeepSeek对7月全球黄金板块的观点:看多

核心逻辑:地缘风险溢价高企 + 美元信用弱化 + 央行购金刚性需求 + 技术面突破关键阻力位。

一、对细分市场的多空判断及操作建议

1、投资工具类别

1)实物黄金:看多

- 全球央行连续7个月增持(中国5月增持6万盎司);国内金饰消费韧性(周大福等品牌报价980-990元/克,跌破心理关口后快速反弹)。

2)金融衍生品:中性偏多

- COMEX黄金未平仓合约集中在3300美元行权价,看涨期权占比63%;但需警惕美联储政策反复引发的短期波动。

3)黄金ETF及基金:看多

- 2025年H1资金净流入630亿元,规模激增43%;6月30日单日净流入0.9亿,机构避险寸持续攀升

2、市场交易类型

1)现货市场:看多

- 伦敦金突破3280美元关键阻力位,RSI维持65以上超买区间;上海金交所Au99.99合约溢价升至15美元/盎司。

2)期货市场:看多

- 纽约金主力合约持仓量创年内新高,投机净多头占比达32%;技术面呈"金叉"形态(50日均线上穿200日均线)。

3、地域分布

1)北美板块:看多

- 美元指数跌至97(三年新低);特朗普关税政策若落地(7月9日截止期),将加速美元信用崩塌。

2)欧洲板块:看多

- 欧元区央行黄金储备占比升至25%(超越欧元成第二大储备资产);俄乌冲突外溢风险推升避险需求。

3)亚洲板块:看多

- 中国《黄金产业高质量发展方案》刺激产能升级;印度婚庆旺季备货启动,7月进口量预增20%。

4、需求驱动

1)消费需求:中性

- 风险:国内金饰消费短期承压(品牌价跌破1000元/克),但逢低买盘支撑底部。

2)投资需求:看多

- 黄金ETF持仓量达244吨(Q1同比增长84%);散户度激增(微博热搜#金价下跌#单日阅读量破亿)。

3)央行储备需求:看多

- 全球央行Q1购金243.7吨,90%央行计划未来12个月增持。

5、交易主体

1)机构市场:看多

- 公募基金黄金持仓环比激增84%(25Q1达196亿元);对冲基金空头回补比例升至41%。

2)散户市场:看多

- 国内黄金ETF散户持有占比突破35%(年内增长12%);社交媒体讨论热度创历史峰值。

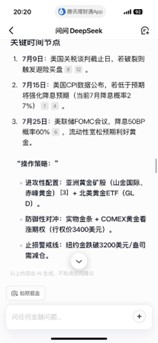

关键时间节点

- 7月9日:美国关税谈判截止日,若破裂则触发避险买盘;

- 7月15日:美国CPI数据公布,若低于预期将强化降息预期(当前7月降息概率27%);

- 7月25日:美联储FOMC会议,降息50BP概率60%,流动性宽松预期利好黄金。

操作策略

- 进攻性配置:亚洲黄金矿股(山金国际、赤峰黄金) + 北美黄金ETF(GLD);

- 防御性对冲:实物金条 + COMEX黄金看涨期权(行权价3400美元)

- 止损警戒线:纽约金跌破3200美元/盎司需减仓。

二、影响7月全球黄金板块的重要事件

1. 地缘政治事件

近期地缘政治紧张局势加剧,增加避险需求,直接推高黄金价格。

- 中东冲突升级:以色列与伊朗停火协议破裂(6月24日),双方互相指责违反条款,地区全面战争风险骤升,可能封锁霍尔木兹海峡(影响全球20%原油运输),加剧避险资金流入黄金。黎巴嫩真主党袭击以色列基地(6月5日),造成严重伤亡,以方威胁大规模报复,冲突外溢风险持续;

- 俄乌战争僵持:俄乌战俘移交争端未解(6月6日),俄军向乌克兰中部推进,威胁切断工业资源通道,消耗战升级增加不确定性。俄乌混合打击规模创新高(6月6日),军事对抗加剧;

- 亚太紧张局势:柬泰边境争端激化(6月7日),泰国关闭边境检查站并增兵,国际调停进展有限,区域稳定受挑战。中美在南海战略交锋(6月5日),美军部署中程导弹,中国双航母编队演练回应,大国博弈升温;

- 大国贸易摩擦:特朗普威胁对欧盟征收50%关税(6月1日起),欧美贸易谈判陷僵局(截止日期7月9日),若破裂将重创年均9000亿美元贸易额,引发全球贸易不确定性。

2. 宏观经济政策

货币政策宽松预期和贸易政策变动削弱美元,间接利好黄金。

- 美联储降息预期升温:市场预计7月降息25个基点的可能性约27%,若美国就业数据波动或通胀黏性显现,降息可能提前,降低持有黄金的机会成本。美联储警告关税或致通胀长期高企,政策谨慎性增加市场不确定性;

- 中国宽松货币政策:中国央行实施适度宽松基调(6月初),包括降准50BP和潜在降息20BP,释放流动性约1万亿元,对冲外部冲击,提振黄金需求;

- 贸易保护主义加剧:特朗普关税政策(如对钢铝加征50%关税)推高企业成本,美国4月进口额暴跌16.3%,创历史最大跌幅,全球供应链扰动增加避险需求。

3. 供需基本面

需求端变化主导,供应端无显著冲击事件。

- 避险需求激增:地缘政治和经济不确定性(如中东冲突、贸易摩擦)驱动机构投资者增持黄金ETF(2025年一季度持仓增长244吨),实物黄金需求同步上升(如中国金条销量同比增长60%)。全球贸易增速骤降至1.6%(UN报告),供应链成本上升40%,企业投资意愿下降,黄金作为“危机对冲工具”价值凸显。

4. 金融市场联动

美元走弱和风险资产波动强化黄金吸引力。

- 美元指数持续下跌:美元指数逼近99关口(5月),创近半年新低;特朗普税改法案增加财政赤字风险(6月28日),美元指数跌至三年新低(跌破97),弱美元环境利好黄金;

- 股市风险切换:全球股市波动加剧(如美国移民政策引发骚乱、加沙人道危机),资金从风险资产转向避险资产,黄金作为替代性配置需求上升。

5. 其他特殊事件

技术面信号支撑短期上涨趋势。

- 技术面突破关键阻力位:黄金价格突破3280美元/盎司关键阻力(5月),RSI指标维持在65以上超买区域,显示上涨动能强劲,可能延续至7月。