各个行业板块有自己的生命周期——孕育期、成长期、成熟期和衰退期。在现阶段,人工智能、生物科技、新能源、芯片等行业就处于孕育期或成长期,这些行业里聚集了众多创新能力强的上市公司,它们成长潜力大、发展速度快,其中在坚持“硬科技”定位的科创板中,这类公司的密度尤其高。

分析科技成长板块可以从很多方面入手,围绕科创板的《科创属性评价指引(试行)》提到的4项重要上市指标,为大家梳理三个主要观察视角:

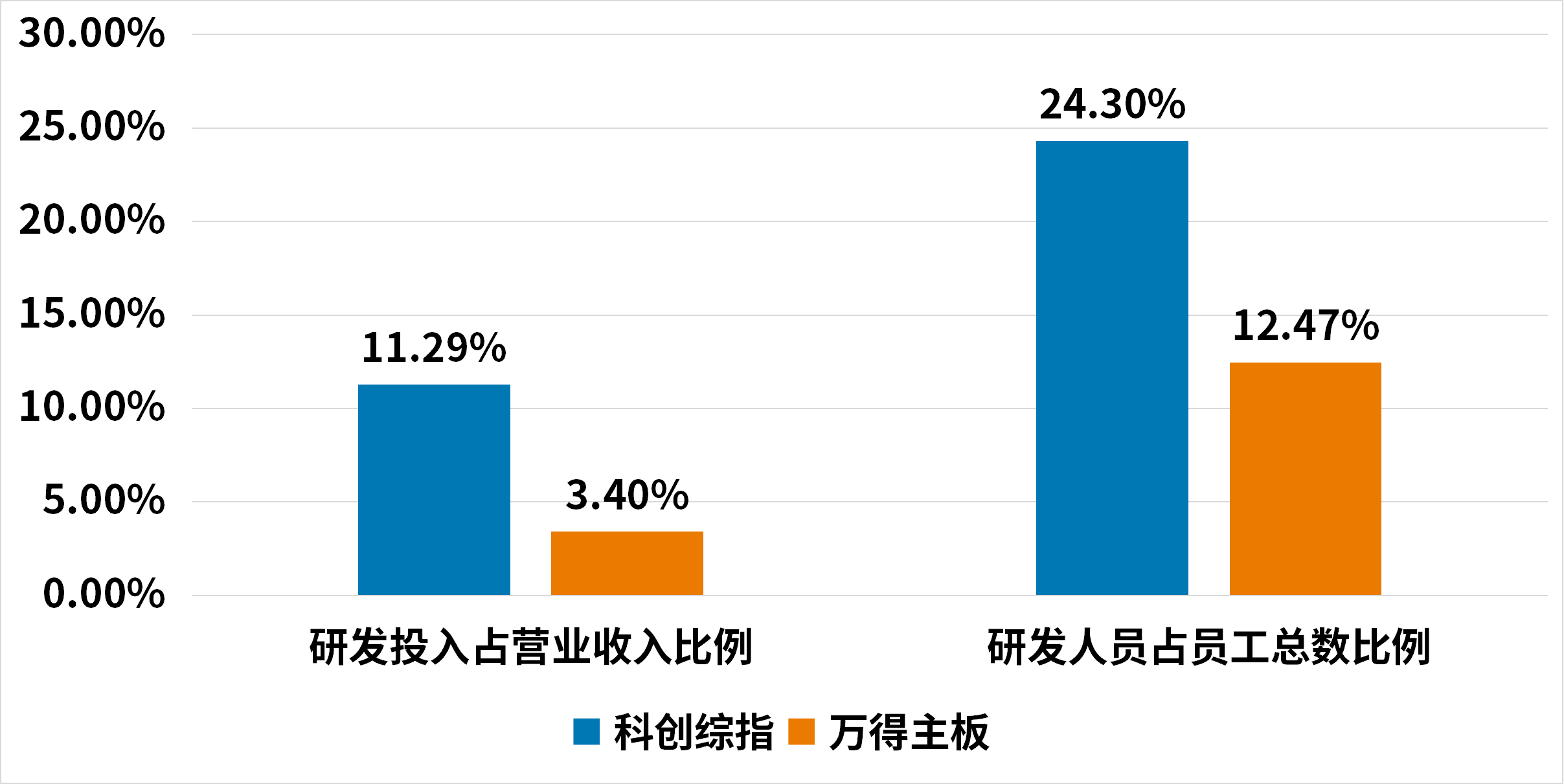

01研发投入

科技创新能力是科技成长公司的核心竞争力,而研发投入是保持强大科技创新能力的基本保障。

评估公司的研发投入力度,主要可从两个方面考量:

研发投入的金额、

研发人员的数量与质量。

研发投入能直观体现企业对技术创新的重视程度和支持力度,而研发人员是实施研发、推动技术迭代和升级的关键要素之一。

《科创属性评价指引(试行)》对申报科创板企业的研发投入强度(近三年研发投入占营业收入比例>5%或近三年研发投入金额累计>8000万元)以及研发人员占比(研发人员占当年员工总数比例>=10%)均设置了明确标准,是企业是否达到在科创板上市标准的重要指标。

观察图1可以发现,整体上看,科创板公司在研发投入占营业收入比例、研发人员占员工总数比例这两项指标,均远超以传统产业为主的A股主板公司。

图1:研发投入对比

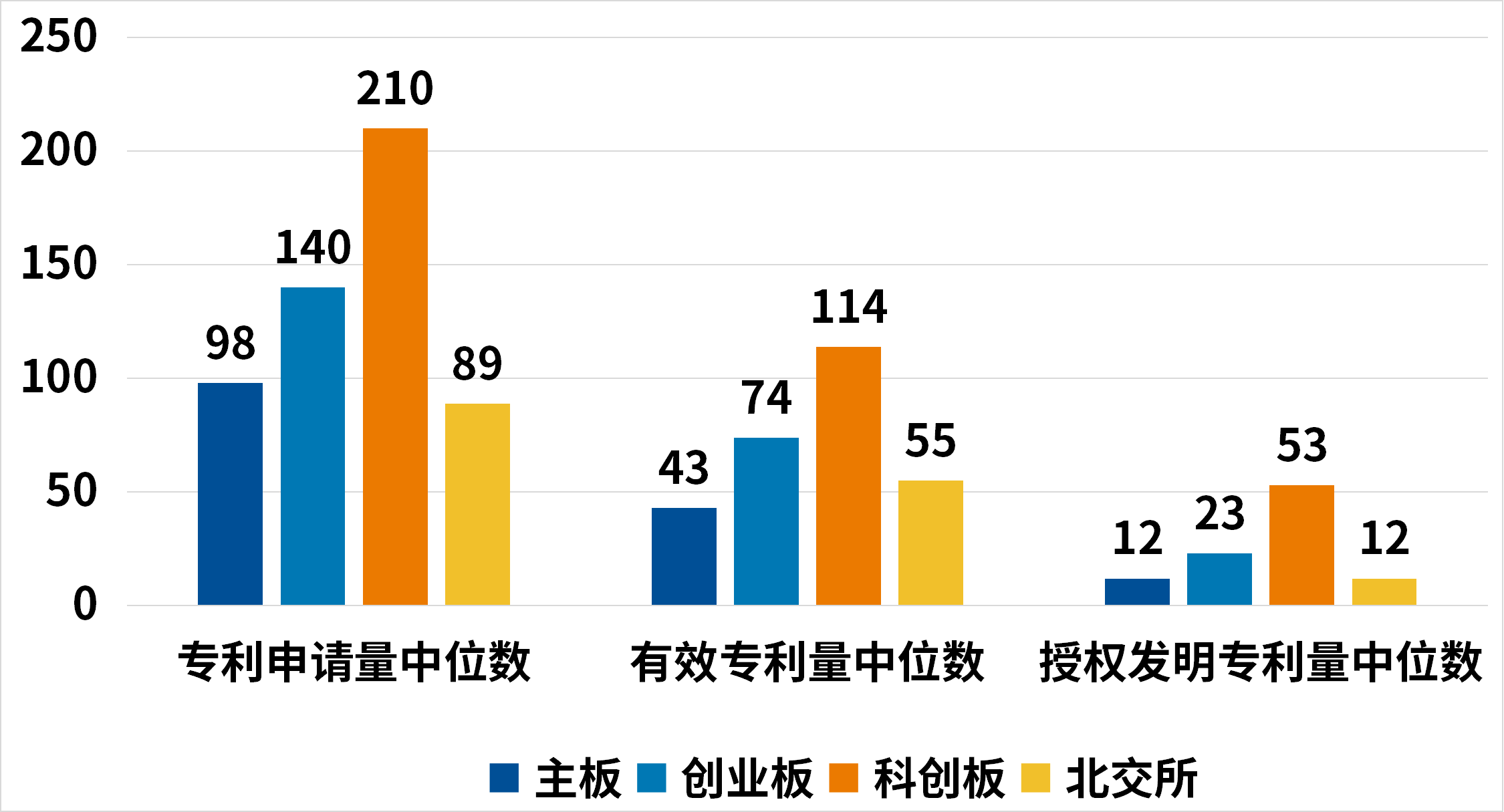

02技术成果

在科技成长企业将技术转化为盈利的过程中,技术成果的领先性和产业化能力都至关重要。占据领先优势的核心技术不仅能帮助公司搭建起厚实的技术壁垒,还有助于公司掌握市场定价权,为盈利增长奠定基础。科技成果转化和产业化水平的高低则体现的是技术的“落地变现”能力,毕竟关键技术如果无法产业化、产品化,即便再先进,也不过是“空中楼阁”,难以创造商业价值。

《科创属性评价指引(试行)》要求申报科创板的企业,需满足“应用于公司主营业务并能够产业化的发明专利7项以上”的指标。观察图2可见,科创板公司的专利量中位数相较于主板、创业板和北交所公司明显占优。

图2:A股各板块专利数据对比

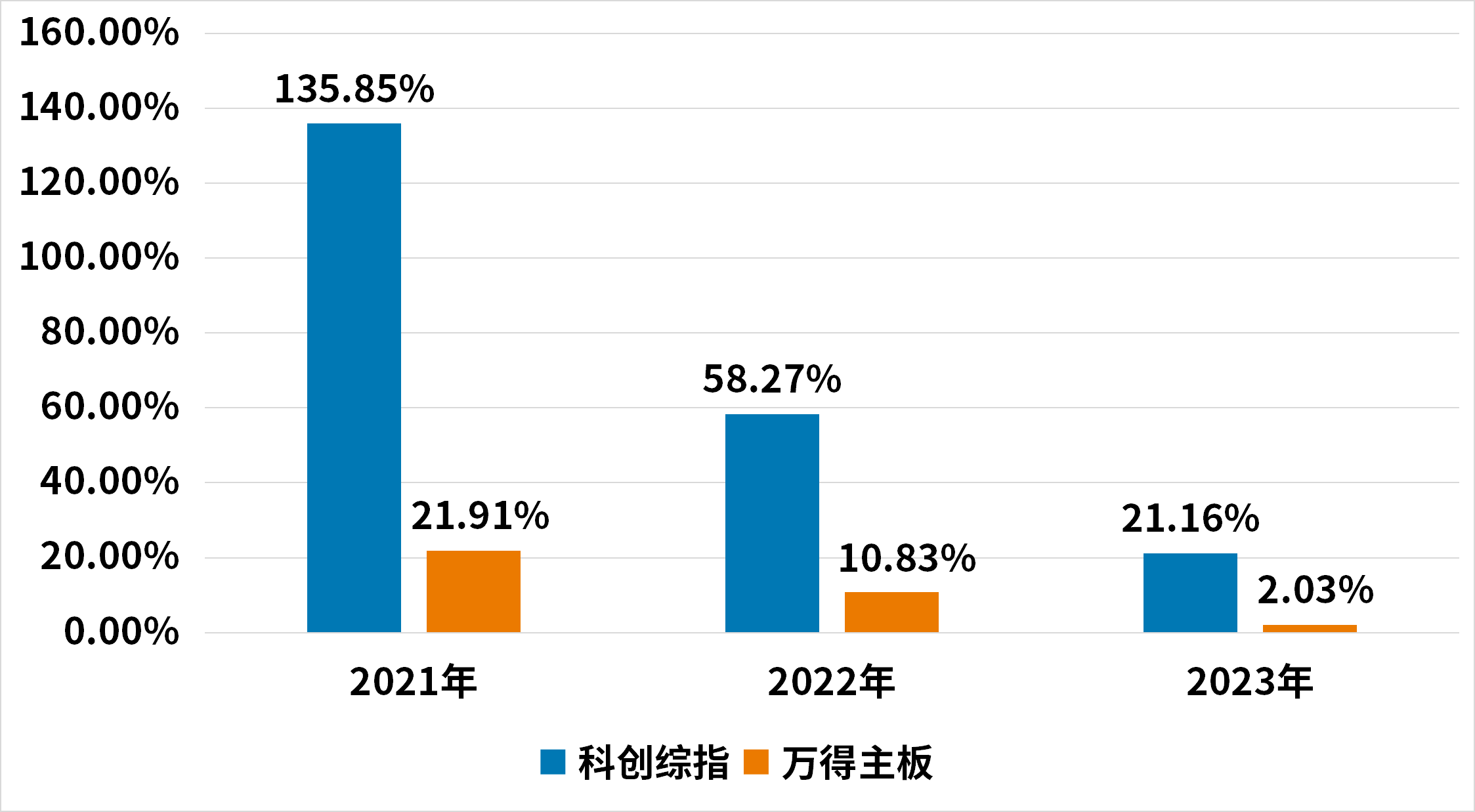

03成长性

衡量企业成长性的常规指标包括营业收入增速、净利润增长率等,但对于正处于高速成长期的科技成长公司来说,营业收入增速会相比利润指标更具观察参考价值,更具前瞻性。

这是因为处于成长期的科技公司,需要持续投入大量的资金和时间用于技术研发和市场拓展,这可能导致公司在起步和成长初期出现持续亏损,此时营收增速相较于利润指标的变化能更领先、客观地反映出科技公司的成长性和未来的盈利潜力。营业收入的高增长通常意味着公司在技术商业化和市场需求、产品竞争力和销售渠道上具有相对优势。

《科创属性评价指引(试行)》对申报科创板公司的营业收入也有门槛要求,要求公司近三年营业收入复合增长率达到 25%,或近一年营业收入金额达到3亿元。对比科创板和A股主板公司近几年的营业收入同比增速可以发现(图3),科创板公司相对主板的公司整体保持着较高的增速。

但我们需要注意的是,当科技公司告别高速成长期后,超高的收入增速往往也会逐步回落,我们此时也需要把关注重点同步转向利润增速。

图3:营业收入同比增速对比

科技成长股是不少投资者眼中的“潜力股”,但投资科技成长板块时还需要留意:

科技成长公司一般市值偏小、业绩波动较大、抗风险能力偏弱;同时,关键技术的领先程度、技术壁垒的稳固性、核心技术团队的稳定性,以及科技成果转化的进程等也常存在不确定性,部分公司的不确定性甚至较高;另外,部分公司还存在信息透明度不高、验证困难,市场对其发展前景的判断易出现较大分歧等问题。

在这些因素的综合作用下,这一板块的波动往往较大、风险较高。对于预期投资期限短、风险承受能力弱的投资者而言,参与科技成长板块的投资宜相对谨慎、需注意控制风险。

#AI算力需求高景气 产业链股持续活跃#

$易方达上证科创50联接A(OTCFUND|011608)$

$易方达上证科创50联接C(OTCFUND|011609)$

$易方达上证科创板成长ETF联接发起式A(OTCFUND|019702)$

$易方达上证科创板成长ETF联接发起式C(OTCFUND|019703)$

$易方达创业板ETF联接C(OTCFUND|004744)$

$易方达创业板中盘200ETF联接A(OTCFUND|020732)$

$易方达创业板中盘200ETF联接C(OTCFUND|020733)$

声明

本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。