随着沪指站上3600,我相信不少朋友也陷入了一种有点纠结的微妙心态。

一方面牛市终于呼之欲出,终于熬出头了;另一方面,我也特别特别理解很多老股民对市场的“谨慎”态度。

你可以说牛市的老股民没格局,但比起赚多赚少,大家就是更在意尽量不亏钱、少亏钱。

所以现在,一味猛冲猛打不一定适合所有人,更多人除了等待未来潜在的买入机会之外,另一个可供大家考虑的,其实是含权债基。

虽然是老生常谈的话题,但确实常写常新。

公募7只王者级别的含权债基

我们知道债基是一个非常非常看重业绩持续性和稳定性的品种,无论你含不含权,不管牛市还是熊市,怎么“均匀”的赚钱要比某一年吃大肉,后面连着几年吃瘪要好得多。

从负债端来看,虽然我一直希望把含权债基理解为基础的资产配置载体,把它当成纯权益的投资者降级之后的“权益-”,但从实际运行角度,大多数朋友买含权债基,还是因为纯债那点收益不够看,是低风偏投资者溢出的需求,那这就更要求资产端的稳健。

和主动权益一样,能在公募沉淀下来,拥有多年管理含权债基的大佬并不多,如果单品规模还超过百亿,业绩还挺好的话,那简直就是王者级别的含权债基。

所以我刚刚做了一个梳理——

统计了Wind分类项下,一级债基单品规模在百亿以上,同时运作年限在10年以上的产品,扣掉在实际运作中按纯债策略运行之后,还剩下7只。

都是各家机构投总级别的大佬在管,业绩好并不意外。

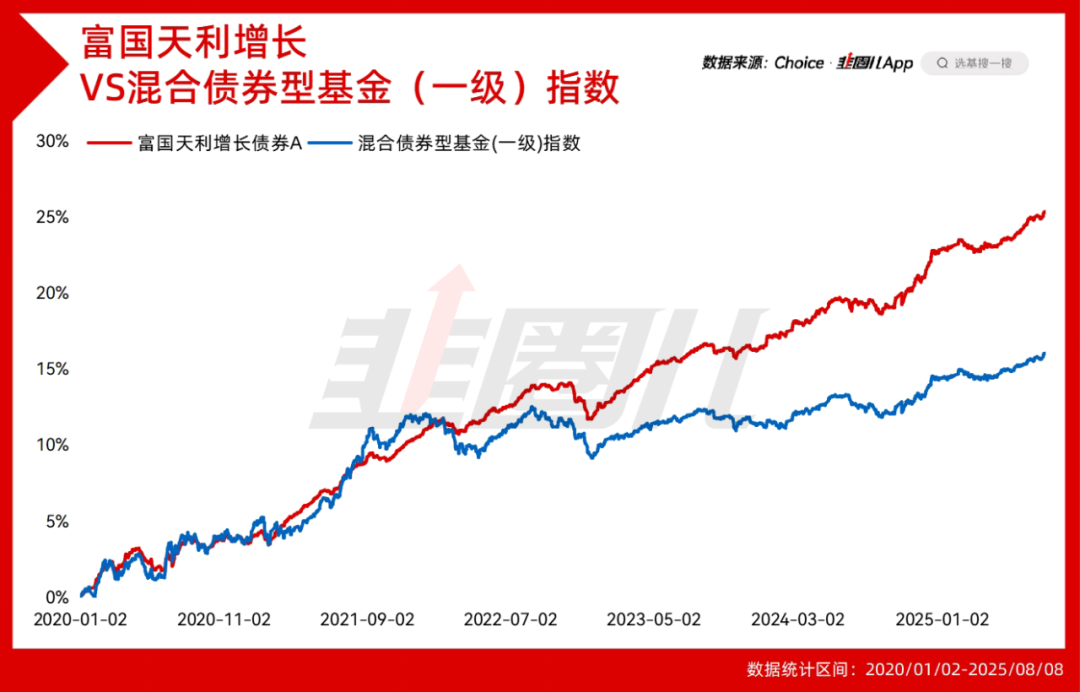

截至2025年8月11日,富国天利近一年的最大回撤水平,是这几只顶级含权债基里最低的那个,只有约-0.66%。

而这个回撤控制,甚至优于全市场中长期纯债基金。目前全市场成立一年以上的中长期纯债基金共有1980只,其近一年最大回撤中位数为-0.98%,这意味着富国天利的回撤控制比绝大部分的中长期纯债基金都好。

虽说一级债基不能买股票只能投转债,但富国天利的年化收益没有因可投资产的限制而落后,反而从最大回撤调整后收益,也就是从近一年的卡玛比率的角度看,富国天利的卡玛比率明显还要更高,达到了7.58。

和混合债券型基金(一级)指数的走势做个对比,超额更直观。

黄纪亮是富国固收投资部门的投总,从2014年开始管理富国天利以来,年年都是正收益,连2022年股债双打的行情都是正收益。

所以在先做好稳健的基础上收益增强,真不是开玩笑的。

只能说924以来的这段时间确实是买含权债基基金最舒服的时间。

一边是股市回暖,不管你是买股票还是投可转债,回报都不错;另一边债市虽然因为低利率、低波动,没有了2023-2024年那种激动人心的大牛行情,但整体处于震荡状态,也没啥特别大的负反馈。

股市债市波动都不大,最终有了一个相对平稳的环境,使得含权债基这段时间的体验和回报都还挺好。

既然像富国天利这种含权债基,过去几年的胜率是100%,那至少在择时上用不着太纠结,定投就完事了。

你想省事,选几个长期大概率没问题的股债配置型产品,那上面7只王者基金就挺好。

但有一点,你需要找自己的客户经理或者自己去翻定期报告,看基金的含权仓位跟你的风险偏好是不是一致,别闭眼买,回头亏钱了受不了。

可能也是出于这个角度考虑,现在不少大厂的含权债基产品线,基本都是从可投标的以及产品的收益波动属性出发,刻画低中高波几条线。

不同的产品有不同的收益预期和波动预期,为的就是让对的人找到合适的产品配置。

如果你是一个风险偏好比较低的人,那应该买什么?买股票和可转债占比比较低的含权债基,可以选什么?还拿股债都很牛的大厂富国举例子,简单说几个。

低波动,入门级别的含权债基

1、富国产业债(A:100058;C:007075;D:019149)

这也是只非常优秀的一级债基,运作时间超过14年,近一年回报为4.20%,最大回撤仅-0.82%,卡玛比率高达5.11。(数据来源:Wind,截至2025/8/11)

富国产业债目前由富国固定收益投资部副总武磊管理,这也是一名颇具实力的固收老将,结合他管理的其他基金表现来看,追求稳健的投资风格贯穿始终。

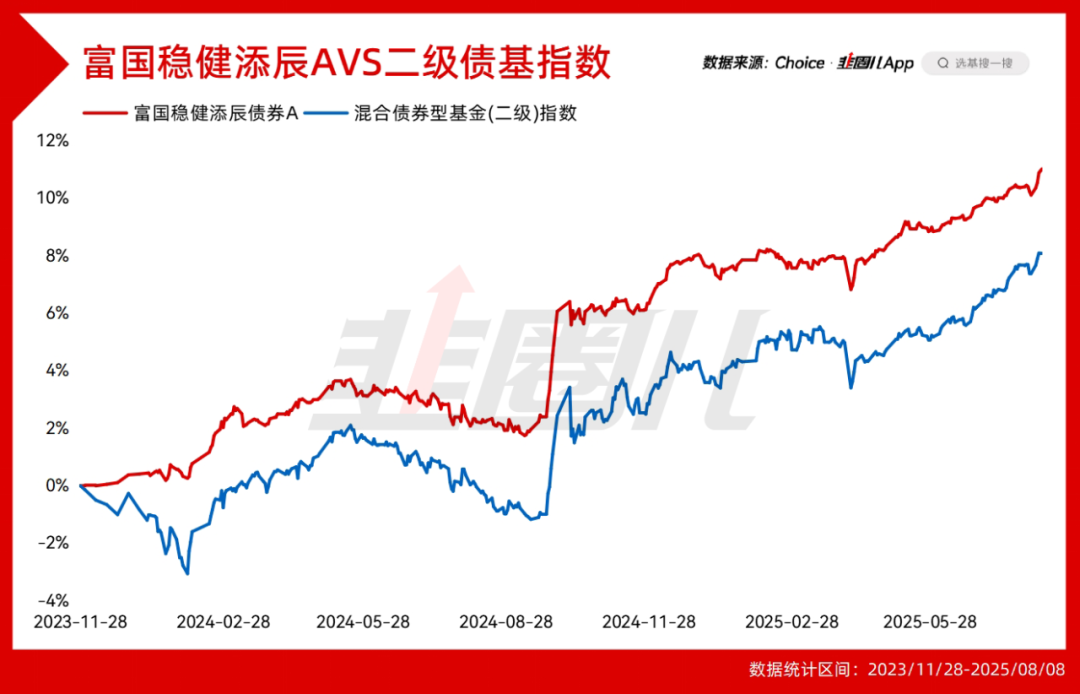

2、富国稳健添辰(A:019583;C:019584)

这是只二级债基,同样由武磊管理,2025年中报股票+转债整合起来占基金净值的比例是10.98%,接近低波含权债基定位。

2023年底成立以来最大回撤1.88%,近一年收益6.44%,同期业绩基准4.9%。(截至2025/6/30,下同)

当初我在《怎么缓解资产荒的焦虑》写过这只基金,80%+的资产会买债券,主要投高等级信用债,权益端可以投转债、股票(A股港股都可以),也能买基金。

没错,作为2023年新成立的含权债基基金,在可选择的资产上已经非常接近银行理财,能买基金,二季报有1.68%的基金仓位,所以富国稳健添辰在收益与风险的平衡上能做得比较好。

3、富国稳健增强(A:000107;C:000109;E:018965)

也是二级债基,基金经理是俞晓斌,在债券方面是多面手,信用债、利率债、可转债都很擅长,是多面手。

近一年最大回撤2.11%,近一年收益6.01%,业绩基准是3.66%。

4、富国稳健添利(A:018393;C:018394;E:018403)

同样是二级债基,基金经理刘兴旺,他有超过10年的基金管理经验,近一年收益7.44%,超过业绩基准大约2%。

整体来看,这是波动率相对较低的一档含权债基,适合风险偏好不高的投资者。

如果你的风险承受能力更高,也对更高的收益有要求,那还能买什么呢?

中低波动,进阶版的含权债基

富国裕利(A:014671;C:014672;E:018187)

这是黄纪亮和刘兴旺合管的基金,前面都说过了,两位在固收领域都有10年以上投资管理经验。

富国裕利的定位更偏中低波动,所以含权仓位不会特别低,二季报转债+股票仓位占比达到了25%。

从收益率的角度,2023年以来收益率11.4%,同期业绩基准8.1%,当然如果遇到924之前的那段股票和可转债双杀的行情,回撤也会适当放大一点。

所以,关键就得看你想要什么了,是更看重最终收益的增厚,还是回撤的控制以及净值的丝滑。

如果是前者,那富国裕利没问题,如果想要后者,那还是富国天利、富国稳健添辰更好一些。

这里也给大家科普一下,一般含权资产在30%以内(股票、可转债、可交债、股指期货等)而且是合同约定的资产上限,符合监管新规后的“固收+”,民间的叫法更广义一些,这部分产品对收益波动有要求,注定不能配太多的进攻性资产。

但事实是偏债混或者转债仓位更高的基金能有更高的权益仓位上限,要弹性有弹性,要锐度有锐度。

作为股债平衡型的一类资产组合,同样有其价值,下面也简单说几只。

更有弹性和锐度,高阶版含权债基

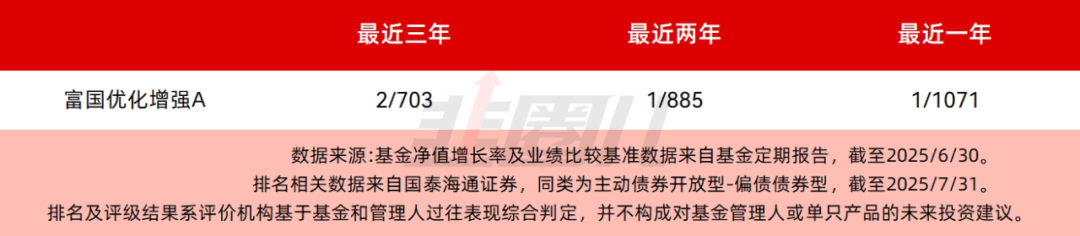

1、富国优化增强(A:100035;B:100036;C:100037;E:018980)

富国优化增强也是基金经理刘兴旺的产品,值得一说的是他的产品横跨了富国低波—中低波—高波三个产品线。

富国优化增强近一年收益28.74%,在国泰海通证券的收益率排名里,同样也是非常靠前的存在。

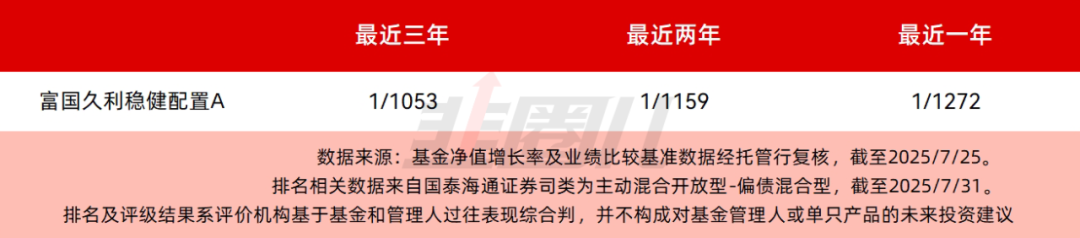

2、富国久利(A:003877:C:003878:E:019370)

这是只偏债混合型基金,由刘兴旺管理,除了股票仓位上限更高之外,因为债券部分能加杠杆,这意味着有更多转债仓位,在整个含权债基产品线里进攻性是更好的。

二季报,富国久期转债+股票的仓位合计达到了110%,几乎可以视为权益产品,那对于想更高限度的参与3600点以上行情的投资者来说,富国久利肯定是很好的选项。

截至7月25日,富国久利稳健配置A近一年净值增长率为64.64%,比很多纯权益基金的收益还要高,近一、二、三年业绩,均位于国泰海通证券基金收益排行榜的同类第一。

确实太炸裂了。

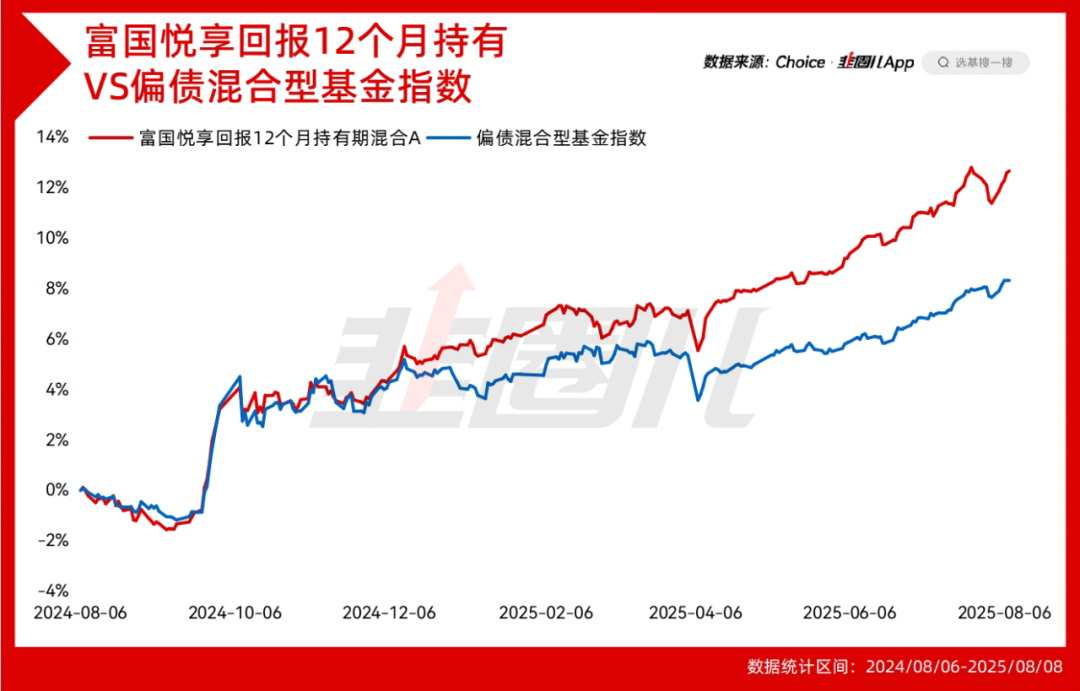

3、富国悦享回报12个月持有(A:013524;C:013525)

这是一只偏债混合型基金,股票仓位可以达到30%,更高的权益上限意味着股票牛市到来时更高的弹性。

我们知道债市的投资判断非常依赖宏观,而富国悦享的基金经理张育浩本就出身宏观首席,拥有卖方买方的双重经验。

截至今年8月8日,富国悦享回报近一年收益12.7%,最大回撤只有-1.72%。

富国“回报系列”的另一只含权债基弹性更强,刘兴旺管理的富国兴享回报6个月持有(A:018626;C:018627),近一年收益也有15.5%,同类排名也是数一数二的。

以上,就是低波—中低波—高波含权债基的产品梳理,因为8月4日,富国在官方公众号刚刚做了梳理,所以我这次借用了很多数据。

大家可以趁着现在行情好,对整个含权债基的产品线以及资产配置有个更深刻的理解和把握,反正现在公募固收大厂的产品线一天比一天立体。

大家完全可以按自己的收益预期和波动接受能力,选择合适的产品,丰俭由人。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。