8月12日,中美双方宣布再次暂停对彼此商品加征24%的关税90天,保留10%的基础关税,并调整部分非关税反制措施。而自美国政府宣布对全球重点关注国别的对等关税政策进行进一步调整,关税纷扰已从冲突进入分化新阶段。当前,各国对美出口关税协定进展到哪一步?如何看待美国关税政策的通胀影响?

当前关税协议进展到哪一步?

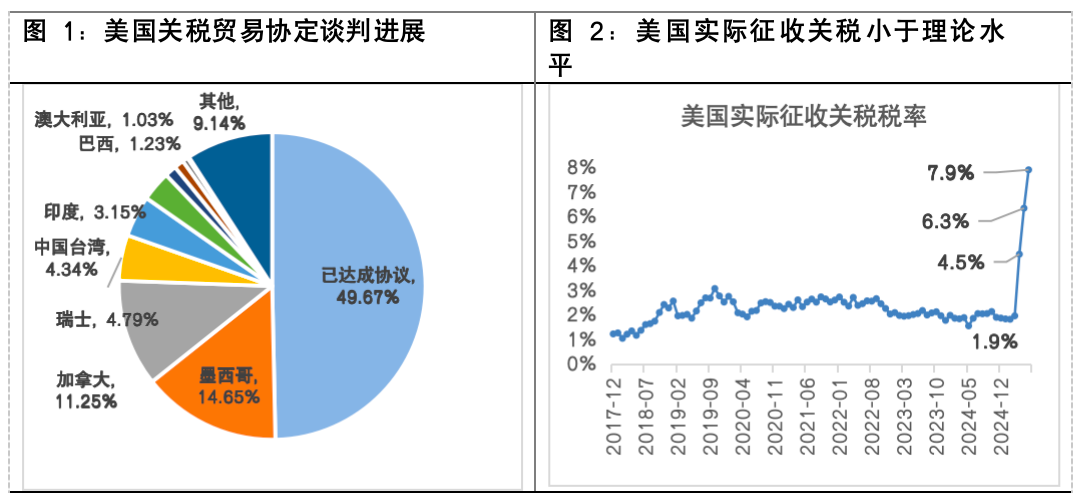

2025年4月以来,美国政府推行的一系列激进而多变的关税政策无疑是全球贸易领域的核心变量,随着美国政府宣布起对全球重点关注国别的对等关税进行进一步调整,关税纷扰已从冲突进入分化新阶段。当前,贸易协议部分落地,从贸易协议覆盖的商品规模来看,美国贸易谈判进程已近50%,包括欧盟、日本、德国等,仍有墨西哥、加拿大、瑞士等国家或地区未达成贸易协议。从贸易协议结果来看,各国对美出口关税出现三类分化,包括盟友类低关税国家、投资或购买承诺兑换协议关税国家和“惩罚性”高关税国家,后者普遍尚未达成关税贸易协议。

数据来源:Wind、申万宏源研究,左图数据截至2025/8/1,右图数据截至2025/6/30;

相较2025年3月,6月实际收入关税税率已提升约6%,但美国有效关税税率远低于理论税率,当前美国理论税率已达18%,而6月实际征收税率仅为7.9%。究其原因,对美出口商品连续加征关税,但仍存在诸多豁免清单商品。本次加征关税后,应税商品权重较前提升约20%,但美国关税财政收入与理论加征关税仍存在较大差距。关税豁免清单的频繁调整揭示美国霸权行径与制造业现实的冲突,美国制造业的空心化与供应链成本结构缺陷使其不得不对回流目标部分“自我否定”。

如何衡量关税的通胀影响?

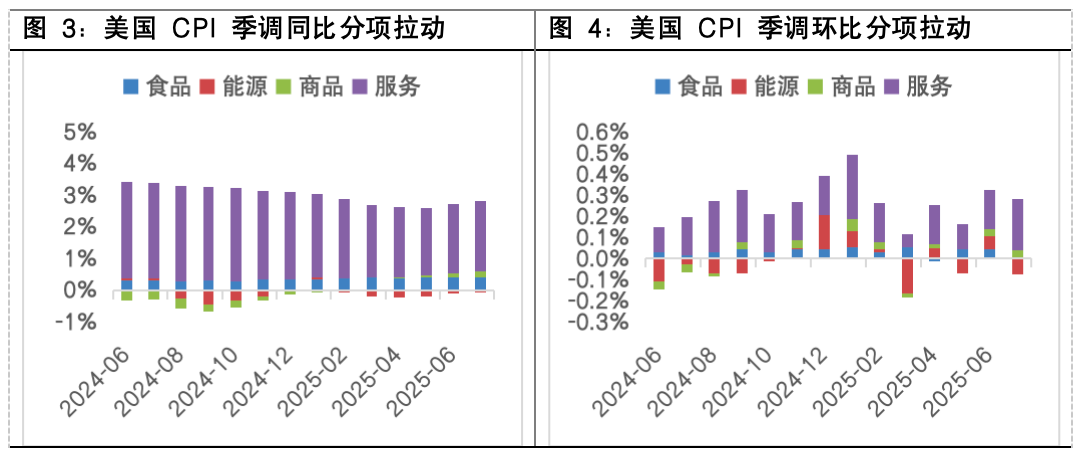

7月美国CPI同比上涨2.7%,环比上涨0.2%,数据整体温和且符合市场预期。剔除波动较大的食品和能源价格后,核心 CPI 同比上涨 3.1%,环比涨幅为 0.3%,两项数据均高于上月。从各分项贡献来看,食品与能源的通胀压力连续缩小,服务通胀粘性仍较强。服务分项中,住房贡献重要涨幅,住房价格在CPI篮子中占比较高,是通胀下行的重要阻力,医疗服务和运输服务环比涨幅亦较明显。7月通胀数据表现温和、略显结构压力,但整体低于市场预期,市场9月降息预期仍持续强化。

数据来源:Wind,数据截至2025-07-31,其中,商品不含食品和能源类商品,服务不含能源服务;

从CPI中与关税关联度更高的分项来看,商品(不含食品和能源类商品,CPI权重占比约18.5%)分项同比上涨1.2%,环比上涨0.2%。关税政策对价格影响传导仍在进行中且表现偏温和,考虑到通胀的关税影响滞后显现、实际征收税率还有上行空间,关税的通胀影响仍有再表现的可能。

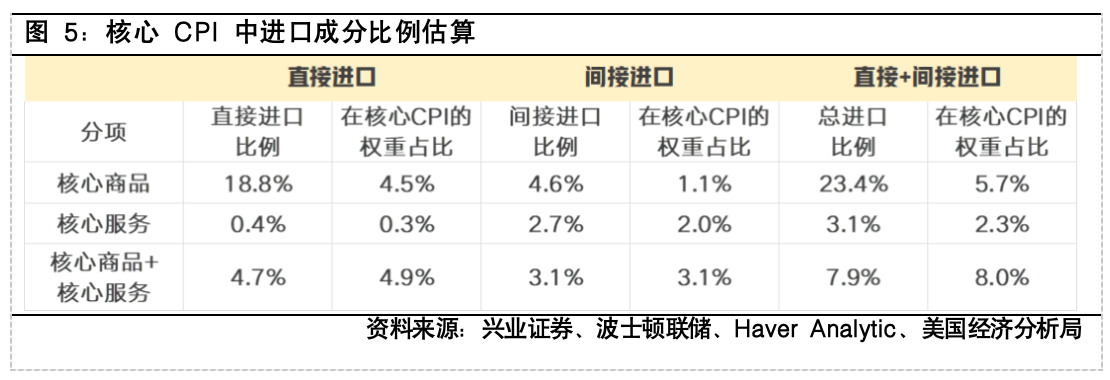

基于通胀“完全传导”假设,通胀本质上是消费者承担的关税成本,但事实上关税成本并不完全由消费者承担,可能情形包括外国出口商降价、进口商与中下游厂商分级承担并向消费者转移、消费者转买本国商品等。据兴业证券测算,当前核心CPI中约有8%比例和进口相关。其中,5.7%来自商品,2.3%来自服务;分进口途径来看,直接进口几乎全部由核心商品贡献。

市场风浪中再寻平衡

在关税纷扰中,中国市场岿然不动,上证指数近日突破2024年10月前高。向后看,在全球经济不确定性上升与关税纷扰不止的背景下,组合配置应更重视多元化配置与结构化机会捕捉。国内方面,围绕提振消费与反内卷政策,重视盈利能力提升板块与市场环境反转板块,同时,关注具备全球竞争力、产业趋势与流动性宽松催化的科技成长板块;组合配置上,关注多资产组合的资产收益低相关性特征,重视组合持续再平衡,提升组合多市场适应能力。

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国医疗产业混合发起式C(OTCFUND|021451)$

#八月基金投资策略##牛市旗手发力!如何把握券商掘金机会?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。