2025年初10年期美国国债收益率为4.5%,截至7月30日,国内全市场QDII债券基金收益率中位数为3.15%,底层是利率高位波动带来的波段机会。

当下10年期美国国债收益率依然在4.4%左右,几乎没变,是否能继续上车?

本文拟立足于QDII债券基金定价的底层逻辑,从市场关心的美债供需格局、通胀前景、汇率影响等方面出发,探讨当下的美债投资策略。

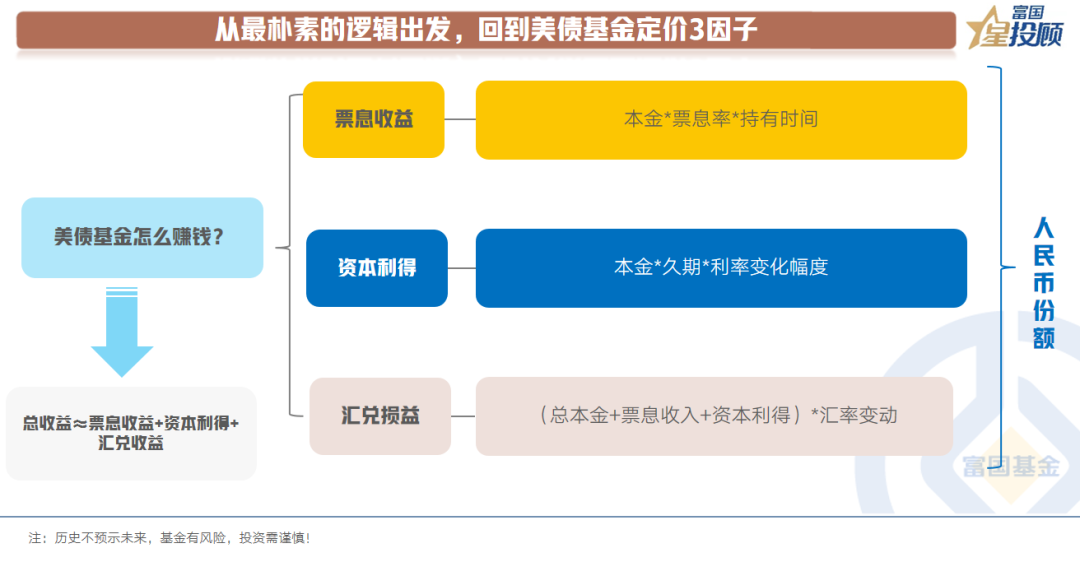

1)从最朴素的逻辑出发,回到美债基金定价三元素

用人民币投资美债基金,其收益情况取决于以下3方面:

一是,静态票息。简单计算为:资金*票息率*持有时间。只要不违约,所见即所得。

二是,资本利得。即如果美国国债利率下行,将带来债券价格上涨、简单计算为:资金*久期*利率变化幅度。

三是,汇兑损益。用人民币投资美元资产涉及汇兑过程。一个简单的规则为:人民币升值,会对收益有侵蚀。人民币贬值,会对收益有贡献。

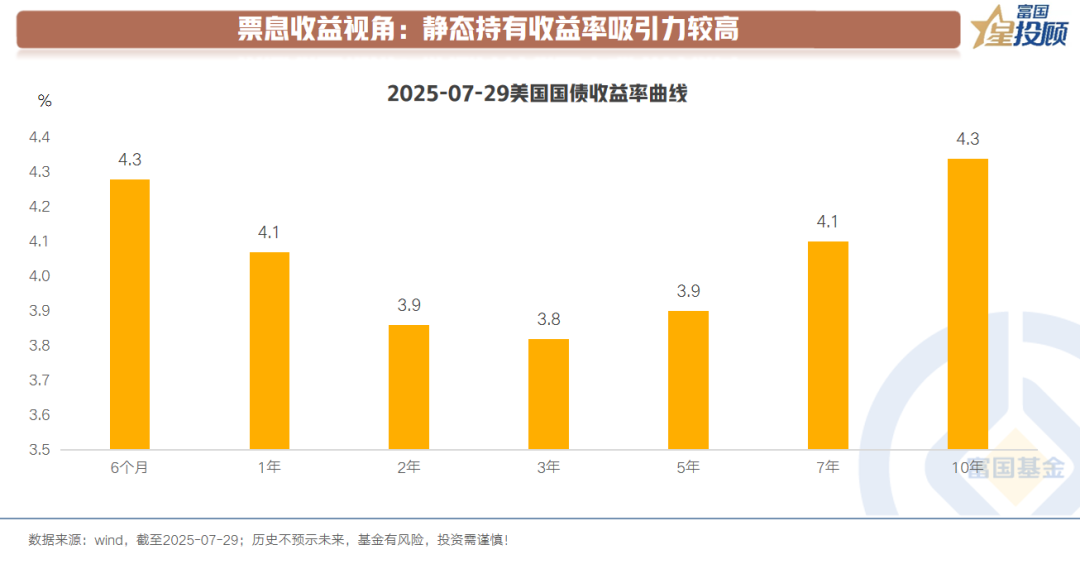

2)票息收益视角:静态持有收益率吸引力较高

截至7月29日,短端和长端美国国债到期收益率均在4%以上。如6个月期、1年期美债到期收益率分别为4.3%、4.1%。7年期、10年期美债到期收益率分别为4.1%、4.3%。

因此,票息收益视角下,静态持有的收益率吸引力较高。

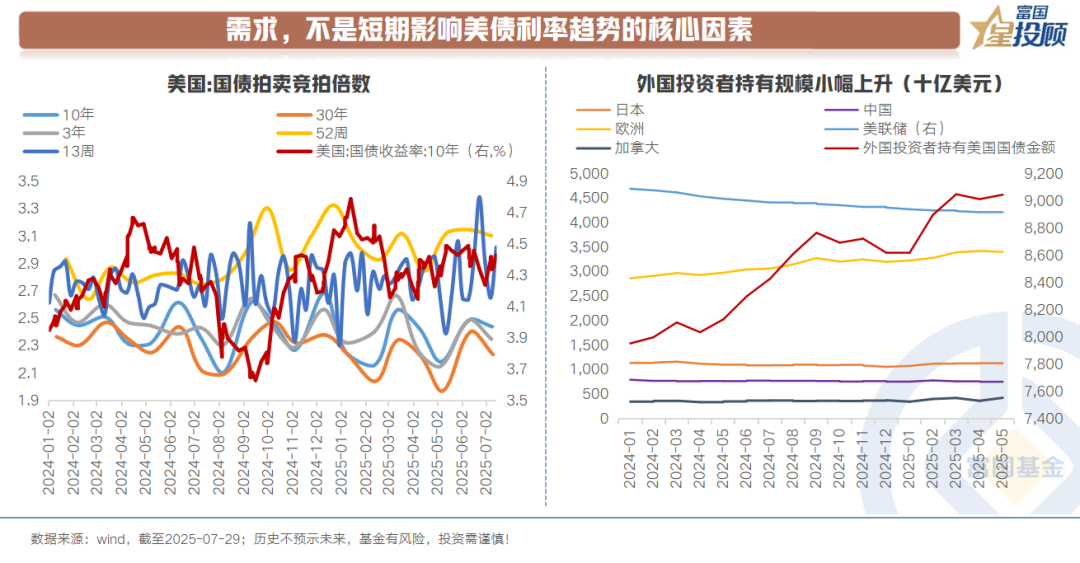

3)资本利得视角:供给或带来扰动,通胀是核心决定因素,美联储降息或带来阶段性机会

短期需求影响有限,供给或带来扰动

需求,不是短期影响美债利率的核心因素。上半年,一直困扰投资者的是:“去美元”叙事下,美债会不会因为大幅抛售而出现利率快速上行的情况。从后视镜来看,会发现任何宏大的叙事往往是一个漫长的过程,不会在短期内集中兑现。从海外投资者持有规模变动看,5月还出现了小幅提升。主要经济体中,也未见大幅抛售美债情况。此外,美债从一级市场的拍卖情况来看,当美债利率运行到4.5%上方时,竞拍倍数较高,显示当前高利率的美债依旧具有吸引力。

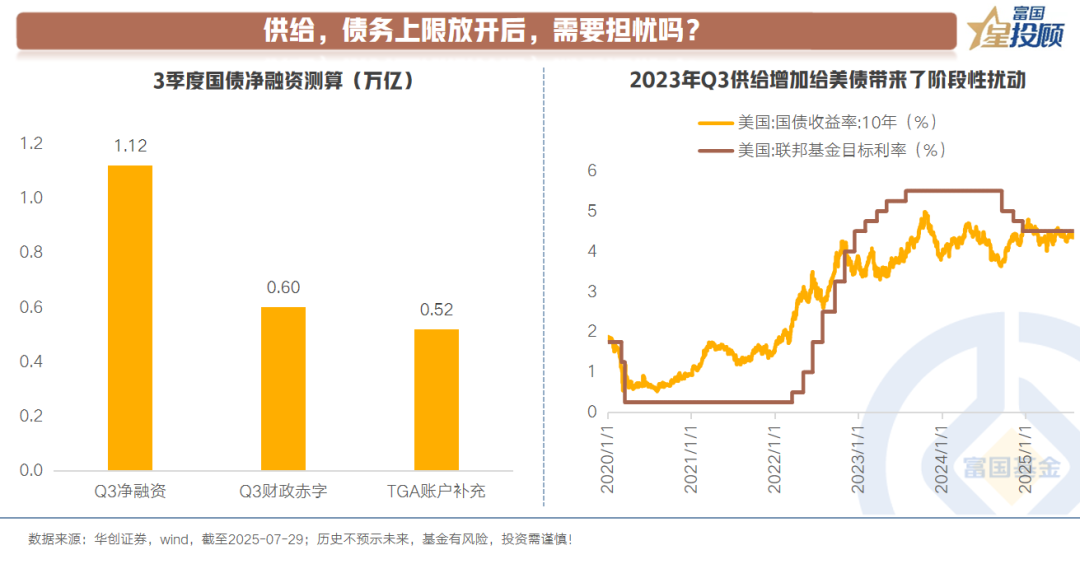

供给方面,3季度或有阶段性扰动。美国政府债务上限打开后,3季度美国政府债净融资规模抬升,约为1.12万亿,仅次于2020年2季度融资规模。华创研究所的具体测算过程为:2025年财政赤字预算加上“美丽大法案”的影响,美国2025年财年赤字规模为1.94万亿(其中,年初赤字预算为1.87万亿,“美丽大法案”的影响约为0.07万亿)。此外,按财政部计划,3季度TGA账户需要补充0.52万亿。

回溯历史,2023年3季度,美债曾因供给出现了一定的波动。今年3季度,若是因供给出现阶段性扰动,则是一个更好的关注窗口期。

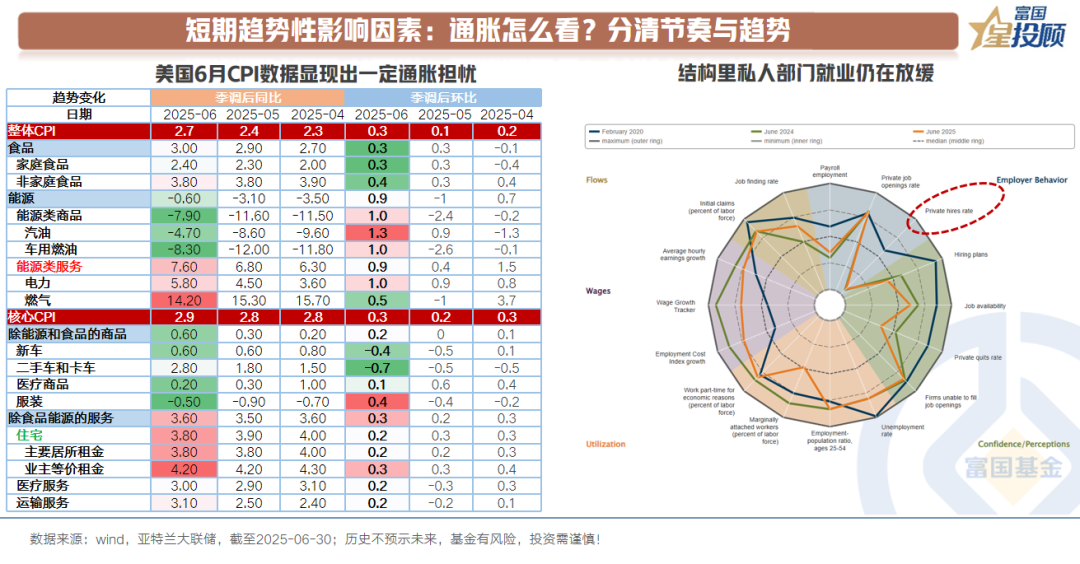

短期美债利率的决定性因素仍在通胀,分清节奏和趋势

降息前通胀变化或有限。6月,美国CPI和核心CPI的读数分别为2.7%、2.9%,较此前有小幅抬升。劳动力市场的读数也显得韧劲比较强,两项数据放一块,引起部分投资者对于关税扰动下美国通胀的担忧。

但若看得细致一些,会发现这些数据有些外强中干的感觉。CPI里面,环比增速比较高的是能源类,背后与伊以冲突有关。核心CPI里面,租金环比依旧在走弱。就业数据里面,私人部门就业情况在走弱。

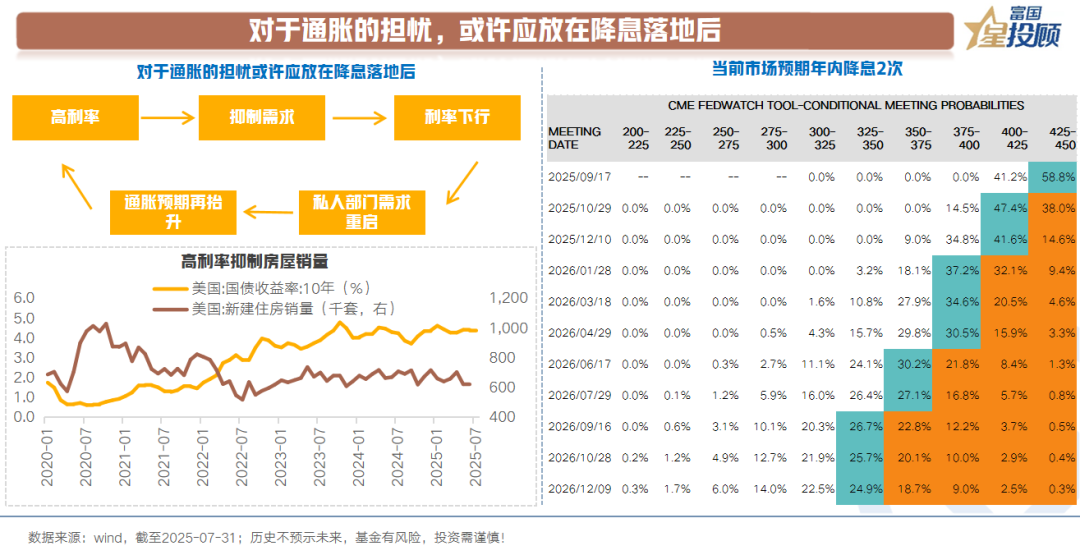

对于通胀的担忧或许应该放在美联储降息落地后。在当前高利率环境下,美国的需求侧是被抑制的。换句话说,高利率环境下形成物价-需求的螺旋上升结构较难。但若是后续美联储降息落地(美联储7月议息会议后,市场依旧预期年内降息两次),高利率环境改变,或可能带来私人部门信用需求回升,届时有可能带动通胀预期上行。

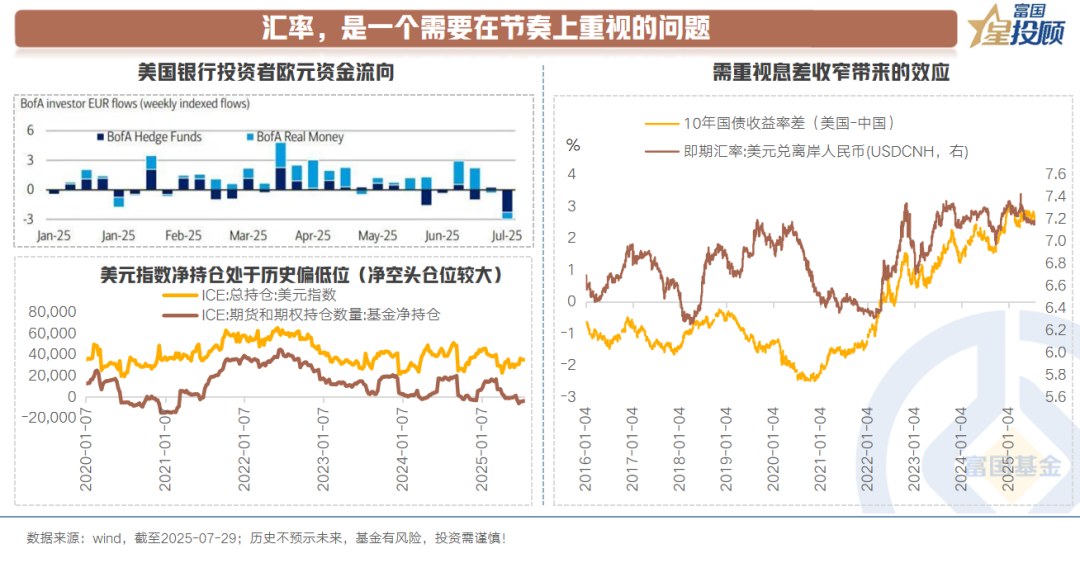

4)汇率,是一个需要在节奏上重视的问题

汇率层面,美元指数近期有所反弹,但或不改弱美元周期。前期美元的过度下跌和近期的反弹,本质都是短周期交易层面的影响。

前期美元指数特别弱:弱,在于美国经济周期下行。弱趋势的强化,在于交易层面对冲策略的回补。具体而言,全球投资美元资产的机构基于前几年强美元环境下的投资惯性,有意维持了一个比较大的美元敞口,全球主要养老保险公司对美元的货币对冲比例降至过去十几年的低位。但随着美元指数波动率抬升,美元对冲需求提升,进而带动美元空头的持仓量大幅上行。

当前美元指数反弹的原因在于:交易的反转。基于套保交易带来净空头仓位上升速率开始趋缓。此外,前期美元指数疲弱时,欧元表现强势。近期,欧元市场上出现了资金流出的迹象,进而强化汇率的另一面,即美元的走强。

对于用人民币投资美债而言,需要关注的是联储降息落地后,息差收窄可能会推动人民币阶段性走强。

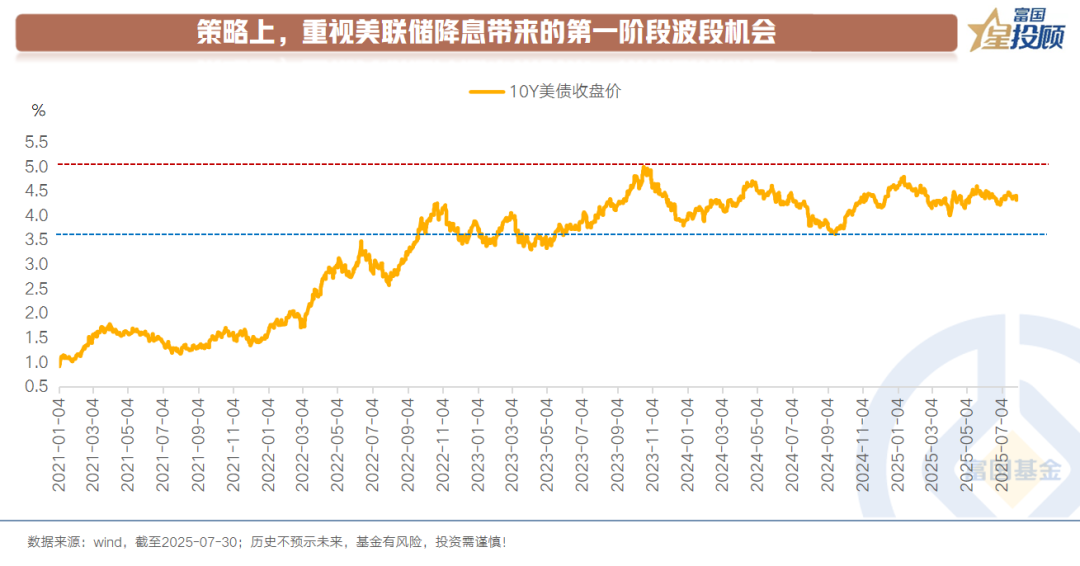

5)策略上,重视美联储降息带来的第一阶段波段机会

当前10年期美债收益率为4.4%,若是3季度供给上量带来一定的扰动,则是更好的关注窗口期。策略上,重视美联储降息带来的第一阶段波段机会。

何谓第一阶段?高利率抑制需求,随着时间过渡,联储终将降息。降息初期有望牵动美债利率下行,通胀预期在初期也难以骤变。

第一阶段后,利率环境改变,有可能重启美国私人部门信用周期。在这种情况下,关税带来的通胀影响或被放大,有可能推动美债利率再度上行波动。而且,需要重视息差收窄后,汇率层面的影响。

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国全球债券(QDII)人民币A(OTCFUND|000163)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

#八月基金投资策略#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。