01

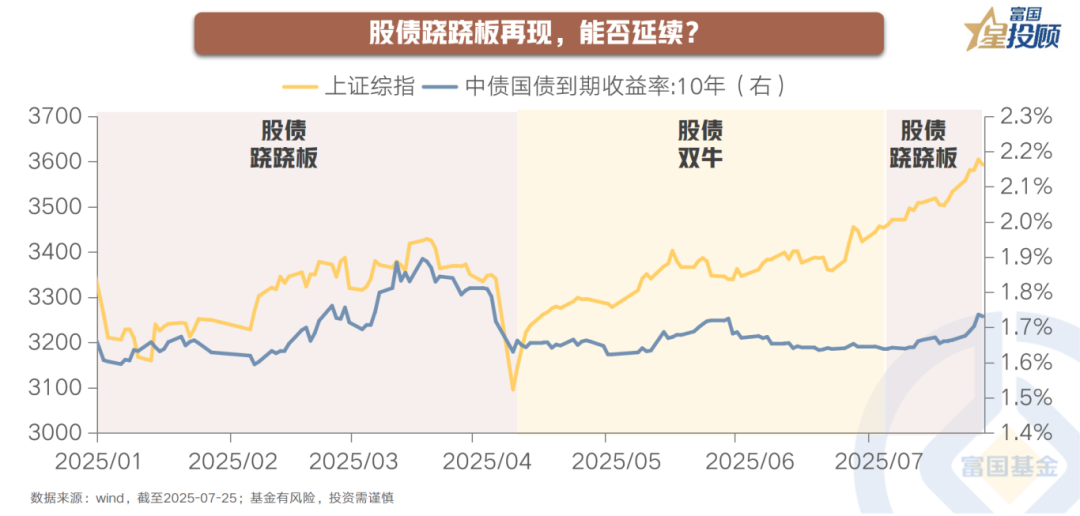

股债跷跷板再现,能否延续?

今年来看,一季度,市场主线为资金面收紧与风险偏好抬升,股债呈现跷跷板效应。二季度以来,关税预期反复,央行货币宽松“再发力”,资金面维持均衡宽松状态,股债整体呈现双牛格局。步入7月,“反内卷”叠加大型基建项目(雅下水电工程)开工推升市场再通胀预期,市场风险偏好上修,主要股指放量上涨,而10年国债收益率从7月初低点1.64%回升至1.74%,上行10bp左右,股债跷跷板现象再次引发市场热议。那么向后看,股债跷跷板效应是否延续?

一、历史上的股债跷跷板,如何演绎?

01

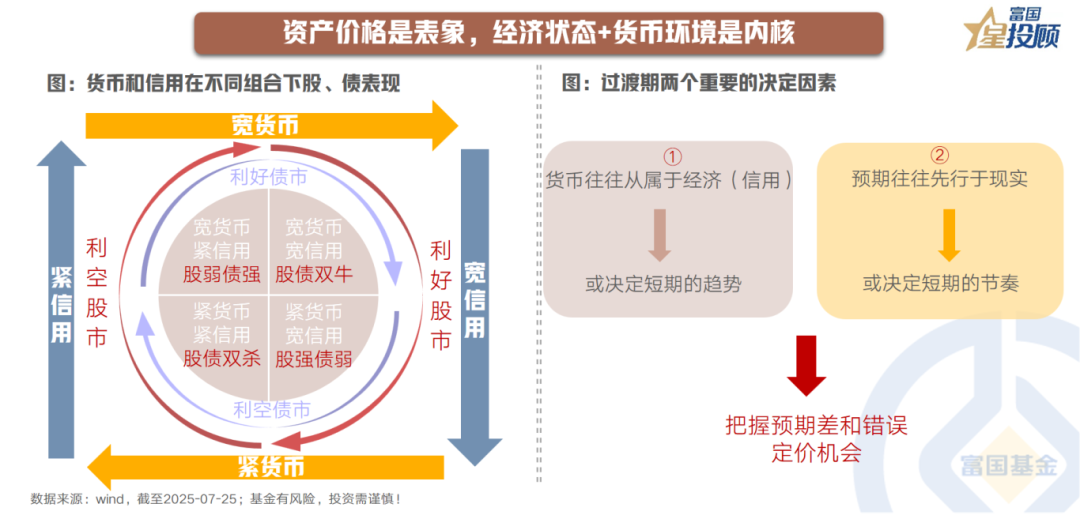

资产价格是表象,经济状态+货币环境是内核

从最源头的定价逻辑来看,债券利率的本质是投资回报率,同时也是资金价格,最核心的定价因素为经济状态和货币环境。股票而言,投资上市公司的核心诉求是:期望企业盈利带来股东回报。核心定价因素还是回到了经济,而将企业远期盈利预期折现为当下价值时,货币环境同样重要。理论而言,从资产趋势上,往往可以划分为以下4种状态和组合:

组合1:宽货币+紧信用,通常是债强股弱。

组合2:宽货币+宽信用,通常股弹性较大,但债表现也不差,容易出现股债双牛。

组合3:紧货币+宽信用,通常是股强债弱。

组合4:紧货币+紧信用,容易出现股债双杀,但这种现象较少出现,这种状况基本是处于经济滞涨期。

但这4种状态并不是非此即彼的,不同状态在切换时存在过渡期。从交易层面来看,在过渡初期,投资者往往受到政策预期带来的情绪扰动。因此,需要重视过渡期间2个重要的决定因素:

一是,理解货币政策的初衷,重视货币环境对资产的驱动。在过渡初期,投资者往往会担心货币政策是否会变化。而从逻辑来看,货币政策往往从属于经济,当需要为经济护航时,往往会保持政策的平稳性和支持性。

二是,预期往往先行于现实,把握预期差和错误定价机会。当政策预期来到拐点时,情绪往往会基于线性外推而提前过度交易,往往会使得短期的波动放大。这个时候或可适当以逆向思维审视波动,把握预期差和错误定价机会。

02

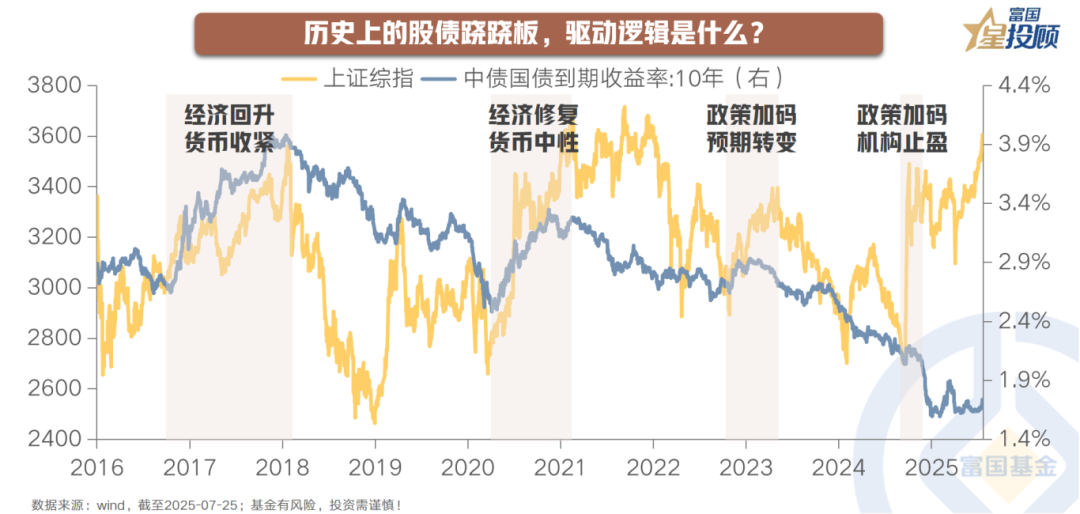

历史上的股债跷跷板,驱动逻辑是什么?

回顾近年来“股强债弱”的跷跷板效应,本质是经济预期与流动性博弈的结果,同时机构行为可能会强化短期波动。1)2016.10-2017.12:经济基本面维持稳中向好态势,央行“调节好货币闸门”基本定调货币政策转向,新增社融同比增速自2016年3季度开始上升,典型“紧货币+宽信用”组合,2)2020.04-2020.12:得益于疫情控制有力,经济基本面呈阶段性复苏,财政政策持续扩张,货币政策未见明显发力,在政府债券供给增加、特别国债发行的情况下资金面临收紧压力。3)2022.11-2023.02:地产三支箭齐发和防疫政策大幅放松使经济修复预期上升,股市震荡上行,债市交易“强预期”,出现大幅回调,理财赎回潮的负反馈效应进一步放大债市波动。4)2024.09-2024.10:在“924”政策转向的背景下,市场预期扭转,风险偏好改善,资金从债券流向权益,叠加货币政策宽松阶段性兑现下,赎回效应放大债市调整风险。

整体来看,前两轮持续较长的“股强债弱”阶段都有基本面改善的支撑,后两轮“股强债弱”源于强政策预期牵动基本面预期改善,但债券收益率上行空间最终仍受到基本面现实的约束;同时在货币政策未收紧时,债券难以趋势反转。

二、向后看,股市、债市如何演绎?

01

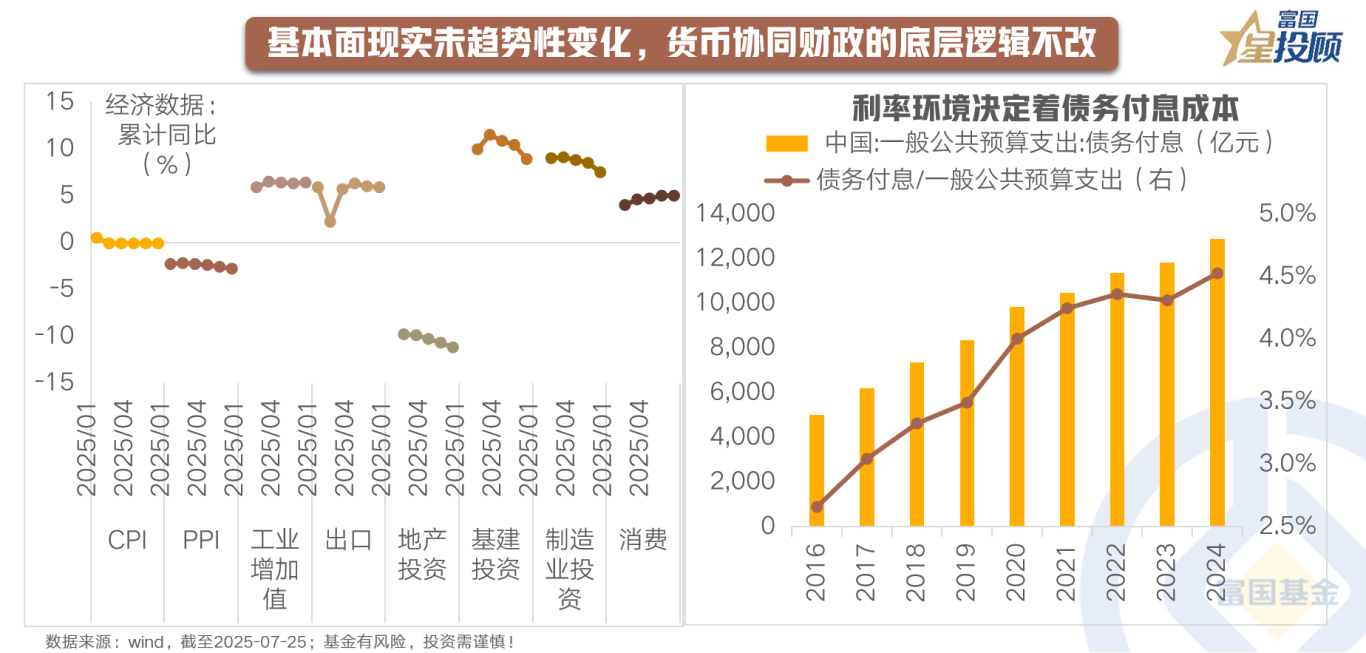

基本面现实未趋势性变化,货币协同财政的底层逻辑不改

从国内基本面现实来看,当前价格信号依旧偏弱,地产投资仍在低位盘旋,社零消费面临下半年基数效应提升的影响。“反内卷”政策及其配套的需求侧政策给予了市场更高的期待,但目前带来的影响短期仍停留在预期层面,对于政策效用本身而言,需要时间,也需要重视更深层次的改革带来的累积效应。从政策方面,需求侧政策短期指向财政发力,利率环境决定发力成本,最终逻辑还是回到了货币政策协同财政政策。换句话说,当前的宏观情景隐含相对的低利率环境诉求。因此,在从宽货币走向宽信用的阶段,股债均有表现机会。

02

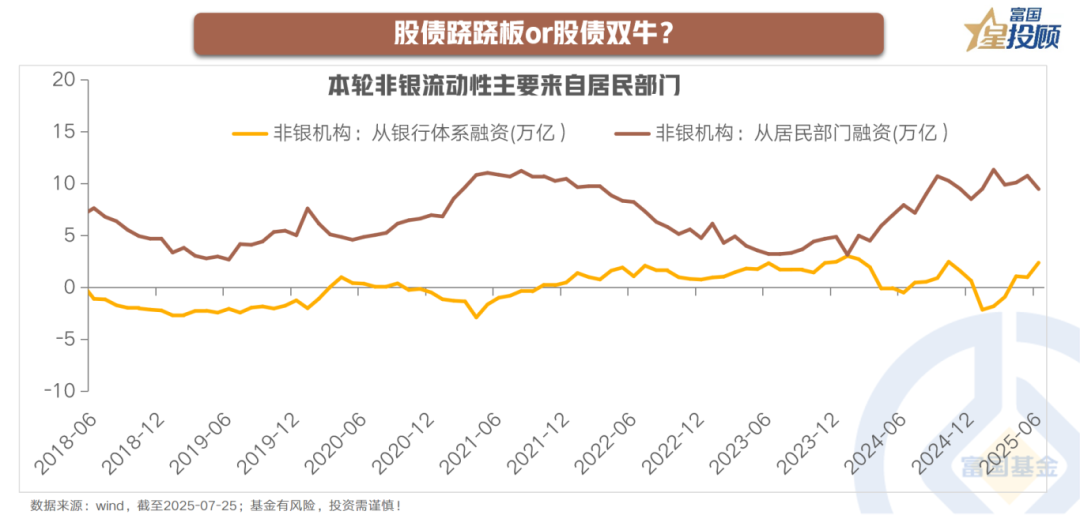

股债跷跷板or股债双牛?

此外,结合非银流动性表现看,当非银流动性改善主要来自于银行部门,即央行货币宽松支撑下,银行间市场流动性充裕并带动非银流动性改善,增量资金同步利好股债;当非银流动性改善来自于实体部门,比如居民存款搬家,则一定程度反映权益资产收益以及市场风险偏好的改善,股债关系更多表现为看股做债带来的股债跷跷板现象。聚焦到今年,非银流动性的改善主要来自于实体部门,看股做债或是当下主逻辑。

03

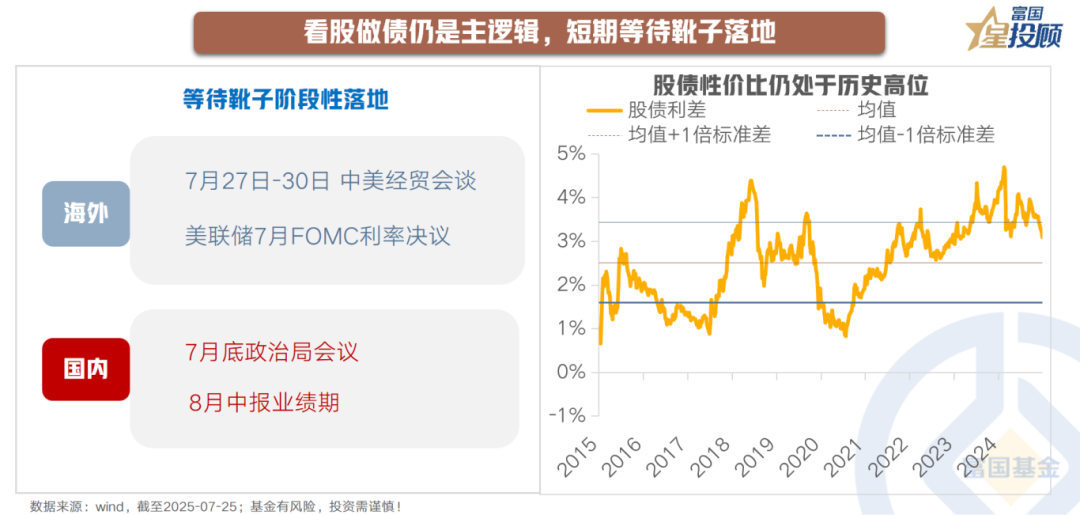

看股做债仍是主逻辑,短期等待靴子落地

从股债性价比看,当前万得全A市盈率的倒数与10年期国债收益率之差大约为3%,处于近10年来的69%分位,股债性价比位于具有吸引力的区间。短期来看,关注关税谈判、政治局会议、中报业绩等靴子落地,尤其关注政治局会议对政策预期落地的验证。

04

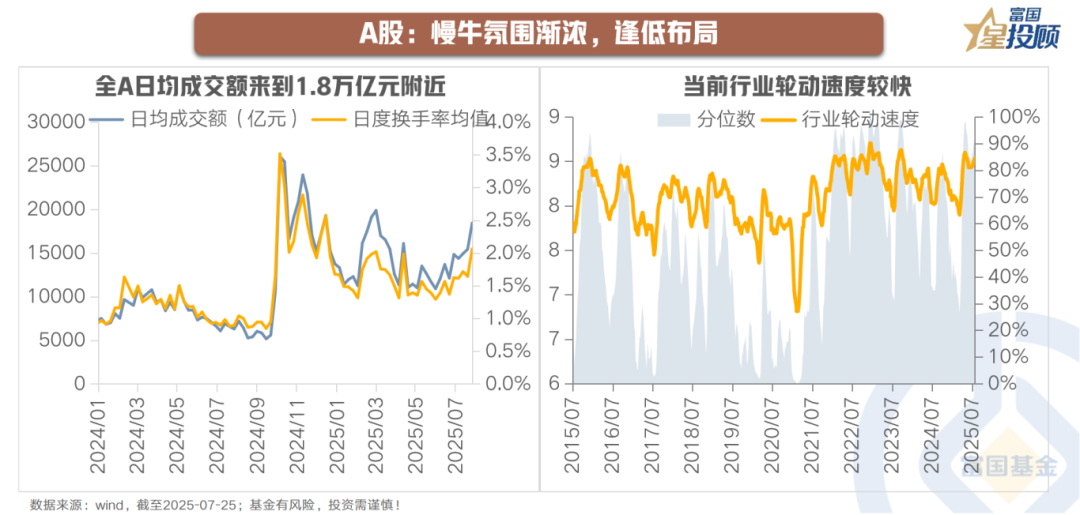

A股:慢牛氛围渐浓,逢低布局

在沪指突破3600整数关口之际,日均成交额提升至1.8万亿附近,显示出交投情绪的热烈,慢牛氛围下不必对市场转向风险有过多担忧。结构上,行业轮动、热点切换速度较快,短期内资金或呈现低位轮动特征。长期来看,国内政策面有支撑,资金面有呵护,后续随着美联储进入降息周期,国内流动性也有望更加充裕,下半年指数仍有续创新高的可能性。策略上积极做多,在热点轮动频繁之际不要盲目追逐热点,而是沿着有产业趋势或政策逻辑的方向逢低布局。

05

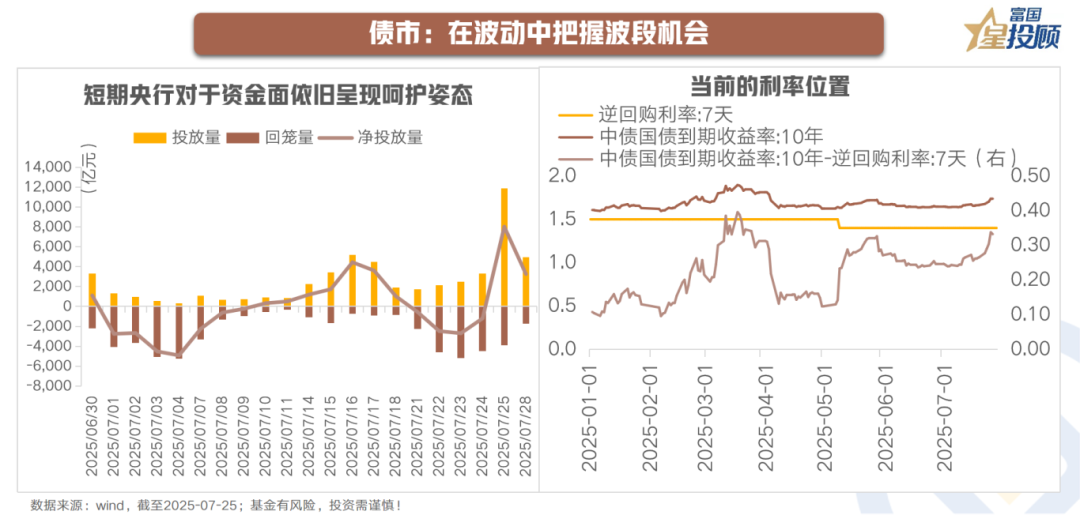

中债:在波动中把握波段机会

当前10年期国债收益率来至1.71%,与7天逆回购利率的差值为31bp,处于2025年以来的中性位置。短期来看,央行对于资金面依旧呈现出呵护的姿态,赎回压力也相对可控,债市快速回调的阶段或已经逐步进入尾声,利率仍有望维持震荡格局,或可以波段策略应对。中期依旧要重视和观察反内卷政策在中期维度对于价格信号的影响。信用债方面,前期信用利差的压缩较为极致,建议耐心等待,暂避长久期、流动性不活跃的品种。

$富国上证指数ETF联接C(OTCFUND|013286)$

#投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。