5月份以来,市场迎来了一波持续的上涨,成交量也有所放大,颇有一种牛市的感觉。

但是,作为投资者,可能大家并没有那么开心,甚至还有点纠结。

不买,担心踏空,买了,又担心追高。

“牛市是散户亏钱的根本原因”,这句话就像一个思想钢印,已经深深烙在投资者的心中。

所以我也想分享一下,在这个市场阶段,我们投资者到底该如何应对?

01

找一个“高胜率”的资产

在市场底部,大家更倾向于配置一些高赔率的资产,因为空间大,预期收益会更高。

但是在市场已经经历过上涨,并且处于高位时,大家追求的,就变成确定性的胜率了。

所以问题来了,在权益市场中,哪些资产,有一定的高胜率属性呢?

听起来有点抽象,我们可以设想这样一个场景。

有A、B两个资产,如果说,以一年作为时间区间,持有A资产,获得正收益的概率明显高于B资产,是不是就意味着,A资产胜率更高呢?

可以给大家分享一个数据。

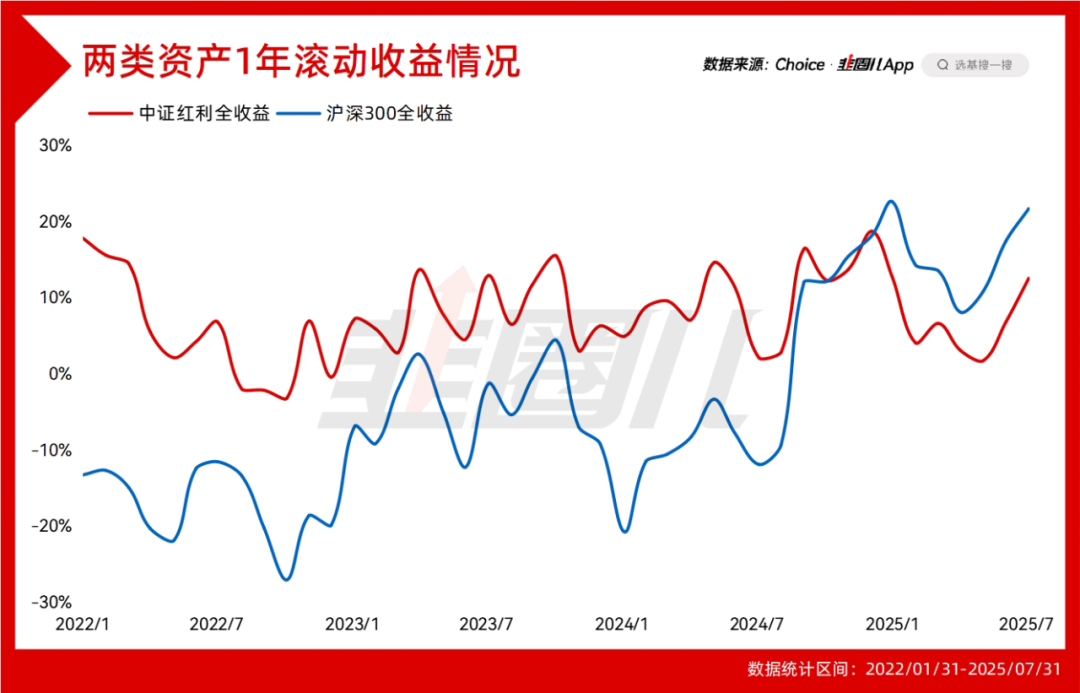

我选了两个资产,一个是代表市场平均水平的沪深300全收益,另一个是中证红利全收益。

并且滚动统计了二者的“过去一年收益“情况(以月为周期)。

从这张图我们可以明显看到,自2022年1月以来,中证红利全收益,1年滚动收益率,大部分时间都为正,且非常稳定。

反观沪深300全收益,大部分时间都为负,且波动很大。

这个数据可以较好得说明,红利资产,确实有很强的确定性。

那么,为什么会存在这种差异呢?

从逻辑上讲,持有红利资产,收益来源有两部分,分红和资本利得。

资本利得就不说了,赚的是股价上涨的钱,受市场情绪的影响很大,也不稳定。

而分红,则是将真金白银,分到投资者的手里。

“吃息”的收益方式,显然是更有确定性的。

这也是为什么红利资产能长期表现稳定的重要原因。

另外,咱们再做一个极端的假设。

你运气非常差,在2015年5月份市场最高点入场了。

以月K线作为统计标准——

如果是沪深300全收益,那么解套,要等到2020年7月份。

但如果是中证红利全收益,2018年1月份,就能实现盈利。

这个体验差距就非常大了。

所以,如果你想参与权益市场的投资机会,但又怕追高,其实红利类资产是不错的选择。

因为即便真的追高了,也能在更短的周期内,实现回本。

02

红利资产,进入阿尔法时代

既然说到红利资产,那么港股就是一个不可避免的话题。

特别是过去2年,因为港股的低估值,所以相比于A股红利资产,港股红利的股息率更高,也更有“吃息”的性价比。

所以,反映在盘面上,港股红利,表现确实会更好。

但是现在,随着港股的持续上涨,属于港股估值提升的超额行情,也基本上进入了尾声。

根据Choice的统计,目前AH溢价率,处于过去5年的最低位置。

这个时候,想要获取到超额,可能就需要在个股上下功夫了。

最近,易方达发行了一只主动产品,易方达价值回报(025057)。

这只产品会同时聚焦高股息策略与价值投资策略。

高股息,咱们刚刚聊了不少,因为其“吃息”的收益特性,可以给大家贡献相对稳定的收益体验。

而价值策略,则更专注于基本面改善、估值调整到位的板块。

基金经理会从治理、财务、业务、流动性等角度,选择低估值标的,并且通过左侧布局,捕捉价值重估的投资机会。

高股息与价值双轮驱动,也可以优化基金产品的收益来源。

特别是对于“红利恐高”的投资者来说,价值策略贡献的基本面改善收益,就像是持仓组合的调节剂。

基金风格更加均衡,投资者的持有体验或许会更好。

另外,基金产品是A+H两地布局,相比于单市场的被动产品,配置范围更大,也更加均衡。

最后,这只基金采取浮动费率制。

如果没办法跑出超额收益,管理费率会相应下调,尽可能保护投资者的利益。

当然,我想大家买主动产品,肯定是冲着超额。

根据数据,易方达价值回报的拟任基金经理是唐博伦,2018年至2024年,唐博伦在新华资产香港公司时,就负责高股息板块的投资。

而且唐博伦本人,追求绝对收益这种“高胜率”的投资理念,也和易方达价值回报(025057)高股息+价值策略的产品风格相适配。

目前,唐博伦在管的易方达港股通红利基金,获得了7.3%的超额收益(统计区间:自2024年4月30日至2025年7月18日)。

在港股红利的大贝塔时代下,还能获得超额,也在一定程度上反映出基金经理的管理水平。

03

尾声

今年5月份,一年期定存利率正式破1。

相比于之前,未来权益市场可能会承载更多的低风险资金。

未来,市场整体会不会变的更稳定,更低波,对于低风险偏好的投资者更友好,这谁也说不好。

但是,作为投资者,其实是存在主动选择的空间的。

或许,确定性更强的红利,就是那个性价比更高的资产。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。