#科创芯片选国泰##卫星通信有望形成新的万亿级市场##半导体周期上行:产业链股持续活跃##【有奖】浪漫七夕,收益更 “吸睛”#沪指不知不觉就冲到了近十年的新高,这一波稳健而有力的上涨,不仅悄然改写了市场的技术形态,更极大地提振了投资者的信心。曾经的“3000点拉锯战”仿佛已成为过去式,取而代之的是市场情绪的明显回暖、增量资金的持续入场,以及对“慢牛行情”的广泛期待。而我认为真正值得重点关注的,是正在悄然启动的半导体与芯片板块。过去几个月,半导体板块整体处于震荡筑底阶段,虽有个股如东芯股份曾强势上涨,但难以带动整个板块形成联动。市场缺乏明确主线,资金观望情绪浓厚。但进入8月以来,这一局面正在被打破——以寒武纪为代表的核心标的强势涨停,不仅刷新阶段高点,更有效激活了整个半导体板块的情绪,带动全志科技、国芯科技、龙芯中科等一批科创芯片股集体上行,形成了久违的板块联动效应。

这种变化意义重大。它意味着半导体板块可能正从“个股行情”向“板块行情”过渡,资金关注度显著提升,市场信心逐步修复。更关键的是,当前半导体板块整体仍处于相对低位。多数个股的估值和股价位置远低于2024年初的高点,与液冷、PEEK等前期热门板块相比,具备更强的安全边际和补涨空间。在国产替代加速、AI算力需求爆发、政策持续支持的背景下,半导体板块的中期逻辑依然坚实。

那么,这一轮半导体行情的核心思路是什么?或许重点应该聚焦科创板半导体。从近期市场表现来看,这一趋势已十分清晰。近期走强的半导体龙头几乎清一色集中在科创板:

寒武纪:国产AI芯片龙头,“国产英伟达”;

华虹公司:国内功率半导体IDM龙头,受益于新能源与工控需求增长;

盛科通信:国产高端交换芯片稀缺标的,深度受益于数据中心与AI网络升级;

中船特气:电子特气核心供应商,半导体材料国产化关键环节。

上海合晶:半导体硅片国产化核心力量,专注高端衬底材料研发与生产

对于投资者而言,历史不会简单重复,但总是押着相似的韵脚。如果说2013年的机会在创业板,那么2024-2025年的科技主线,很可能就在科创板。把握这一结构性趋势,方能在新一轮科技浪潮中占据先机。

科创芯片指数(000685.SH)覆盖半导体产业链最核心的环节,芯片纯度高。上证科创板芯片指数从科创板市场中按照总市值排序选取前50只业务涉及半导体材料、设备、设计、制造、封装和测试等领域的上市公司证券作为指数样本,更能精准反映国产芯片核心技术突破的进程。

科创板企业多为技术创新型公司,研发投入占比高,约四成企业在近三年的平均研发投入占营收比重都在15%以上,并且目前约98%的科创板企业的研发人员占比都不低于10%,成长潜力巨大。且上证科创板芯片指数采用季度调仓机制,科创板证券上市满6个月即可纳入指数,或可快速纳入新兴龙头,分享国产芯片崛起红利。

科创板股票涨跌幅限制为20%,高于主板的10%,使得科创芯片指数在行情上涨时弹性更强,但波动也相对较大。从历史数据来看,科创芯片多阶段涨幅显著跑赢市场主流芯片指数。后续来看,半导体行业景气周期持续,AI+国产替代双轮加速,叠加政策扶持,产业周期向上趋势明确,或可关注科创芯片布局机会,把握“硬科技”长周期成长红利。

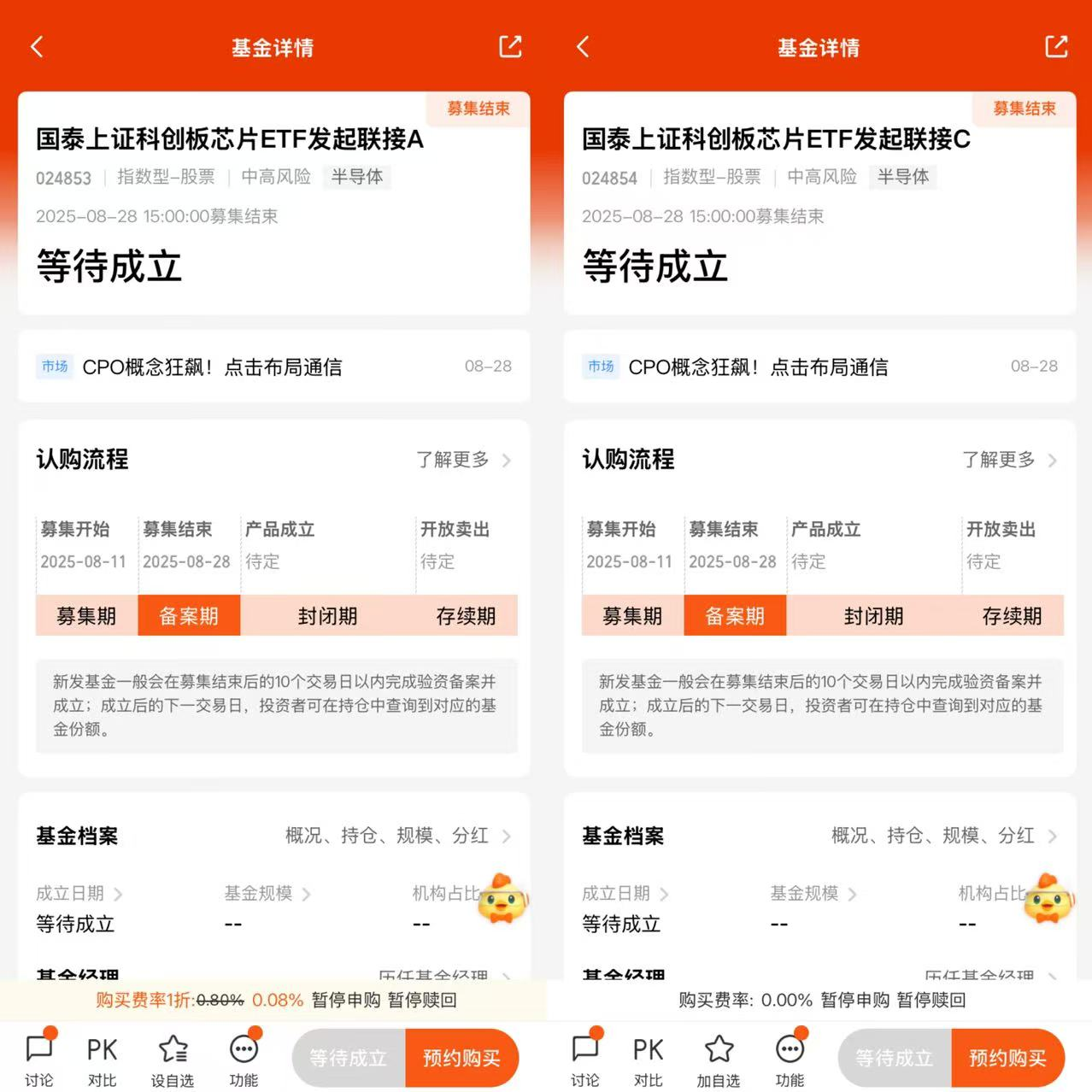

国泰上证科创板芯片ETF发起联接(A类:024853,C类:024854)是一只聚焦科创板芯片龙头的指数基金,通过紧密跟踪上证科创板芯片指数实现投资目标。作为布局科创芯片产业的核心工具,该基金具备二重核心优势:

赛道成长性突出:受益于AI算力需求爆发(2025年芯片净利润增速97.12%)和国产替代加速(本土芯片市占率3年提升25%),行业处于高景气周期。

工具属性鲜明:通过完全复制上证科创板芯片指数(覆盖设计/制造/设备全产业链),提供透明高效的投资通道,管理费0.5%低于行业平均。

在当前政策红利持续释放(“人工智能+”战略)、技术突破密集涌现(10nm国产设备量产)、资金持续流入的背景下,该基金为投资者提供了参与芯片产业崛起的有效工具。@国泰基金

$国泰上证科创板芯片ETF发起联接A(OTCFUND|024853)$ $国泰上证科创板芯片ETF发起联接C(OTCFUND|024854)$