自6月以来,受益于前期科技调整后的性价比回归、产业事件催化不断以及海外流动性宽松预期升温、市场风险偏好回升的共振,以AI为代表的科技板块不断修复,8月一系列产业与事件催化下,行情加速上攻,成为本轮市场新高的重要推动。不过,近日AI板块波动有所加剧,是否意味着行情已经见顶?

AI叙事未变,空间仍在打开

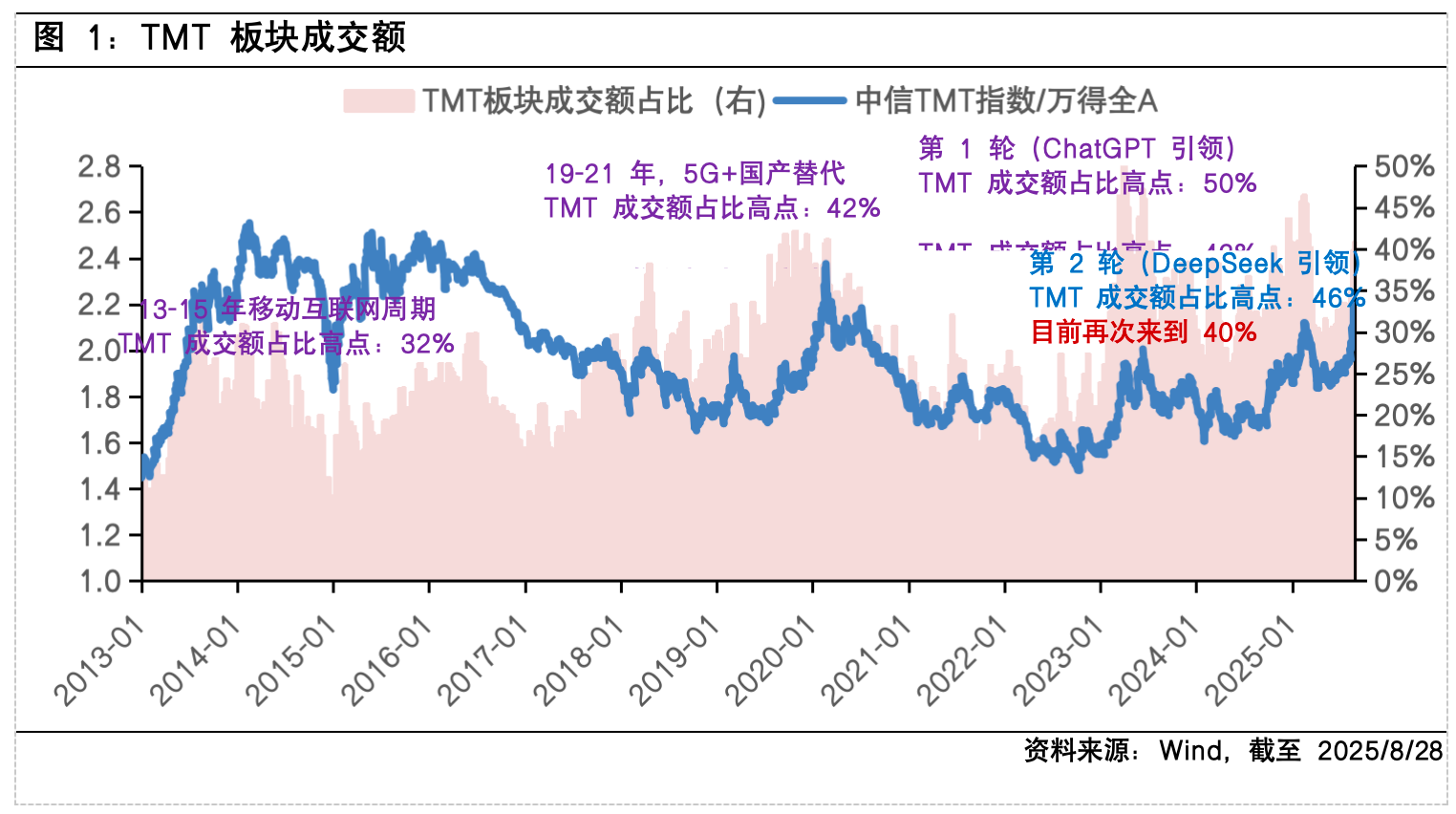

从估值看,当前TMT板块整体的市盈率水平来到至近十年70%分位点水平,从成交占比看,今年初Deepseek引领科技行情演绎到极致时,TMT板块成交占比最高来过46%,目前TMT板块成交占比再次来到40%附近,过往经验看,短期交易拥挤度的提升带来的波动加剧在所难免,但并不意味着行情的必然终结,行情的持续性需回到产业趋势的具体路径上。从产业趋势看,伴随着海内外大模型持续迭代,其在各类应用场景中的落地有望进一步加速,并拉动算力基础设施的需求。当前海外AI应用已从试验阶段进入规模化落地阶段,国内DeepSeek-V3.1亦在增强国内算力自主可控逻辑和国内AI应用落地信心。从政策面看,近日国务院发布《国务院关于深入实施“人工智能+”行动的意见》,成为继2015年“互联网+”后又一顶层政策,政策红利有望加速AI产业链势能释放。整体来看,AI产业长期发展的叙事并未变化,短期则可以继续沿着科技方向尚未被充分定价的细分领域进行逢低布局。

AI行情扩散,结构轮动加速

拆解AI产业链的上中下游,6月以来上游的光模块、PCB等海外算力链核心环节涨幅均超过100%,积累了较高的超额收益。随着8月DeepSeek正式发布新一代大模型DeepSeek-V3.1,与即将发布的国产新一代算力芯片高度契合,AI行情也从海外算力向国产算力等低位方向轮动扩散。借鉴海外,自去年三四季度以来,随着AI应用商业化得到初步验证,海外AI行情的交易主线已开始向中下游切换。聚焦国内,当前国产算力与应用端的行情或仍处在扩散逻辑的早期阶段,既有估值与涨幅的相对优势,又受益于产业政策、国产替代需求和应用场景加速落地的共振驱动。

长期锚定产业趋势,短期布局扩散机遇

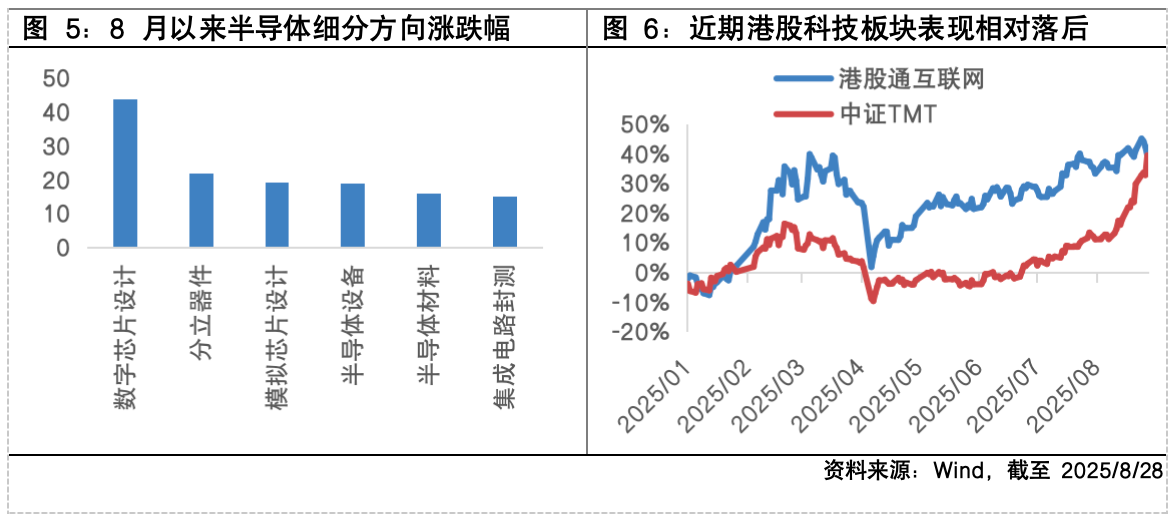

展望后市,长期聚焦产业趋势,短期布局思路以“扩散”为核心。其一,上游算力仍然是AI产业链中确定性较强的方向,GPU、ASIC芯片、光模块等品类将持续受益,在近期AI芯片巨头积累极高涨幅后,可关注产业链中半导体设备与材料等上游环节的补涨机会。其二,随着国产大模型的快速迭代与大厂加码投入,受益大模型效率提升和使用成本下降的AI应用软件值得关注,同时关注AI赋能的机器人、自动驾驶等相关赛道。其三,港A对比看,近期港股科技板块表现相对落后,随着互联网平台公司竞争加剧对其盈利的负面影响逐步被市场充分定价,在流动性叙事边际改善和AI叙事的推动下,港股互联网板块或具备较强补涨弹性。

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证通信设备主题ETF发起式联接C(OTCFUND|021934)$

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

$富国上证科创板芯片ETF发起式联接C(OTCFUND|023652)$

#8月行情收官 大家都赚了多少?##9月你看好哪条投资主线?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。