#现金流##富时中国A股自由现金流聚焦指数#

先回答问题,我的答案是a可以,定投可以有效的分散投资风险。

——从“纸面利润”到“真金白银”的价值觉醒

一、自由现金流:企业生存的“氧气”,投资的“指南针”

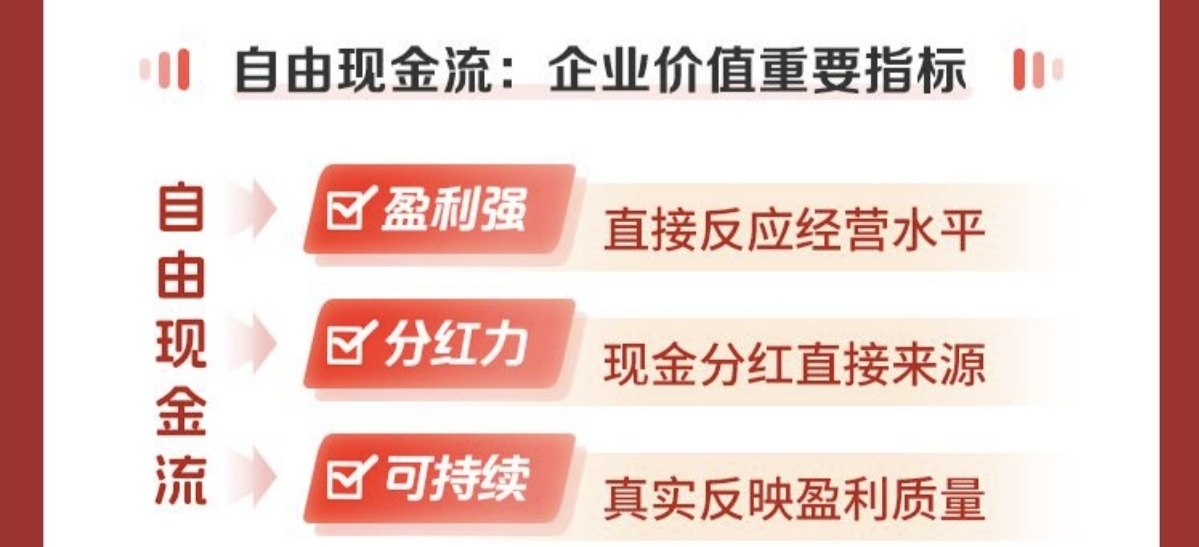

在投资圈摸爬滚打多年,我逐渐意识到一个残酷的真相:净利润是会计游戏,自由现金流才是企业的生命线。

比如,一家公司财报显示年赚1亿,但若为扩建厂房投入1.5亿(资本支出),实际现金流为负,这样的“盈利”不过是空中楼阁。反观自由现金流(FCF)——它剔除了资本支出后的剩余现金,直接反映企业“能分给股东的钱”。这让我想起巴菲特的名言:“现金流折现法是唯一正确的估值方法。”

为什么自由现金流如此重要?

1. 抗风险能力:现金流充裕的企业能抵御经济周期波动(如2024年能源危机中,石油石化企业靠高现金流逆势分红)。

2. 分红底气:证监会近年力推分红政策,自由现金流是分红的“钱袋子”。2024年A股分红总额2.4万亿创历史新高,现金流优质企业成主力。

3. 估值安全垫:当前国证自由现金流指数市盈率仅12.11倍,处于近10年21.53%分位,市净率1.51倍,性价比凸显。

二、银华国证自由现金流ETF联接C:价值投资的“哑铃策略”利器

作为一枚“懒人投资者”,我选择场外联接基金的核心逻辑是:省心+长期复利。而银华国证自由现金流ETF联接C(024571)完美契合这一需求。

1. 跟踪指数:国证自由现金流指数的“三重护城河”

- 选股严苛:剔除金融地产,聚焦自由现金流率前100的非周期行业龙头(如美的、中海油、中国铝业),行业分散度优于中证红利。

- 历史战绩硬核:基日(2012年)以来年化13.45%,近5年跑赢沪深300超18个百分点,最大回撤仅16.41%。

- 政策红利加持:契合“高质量发展”主线,现金流优质企业更易获政策支持(如减税、补贴)。

2. 基金优势:低费率+高灵活度

- 费率低至0.6%(管理费0.5%+托管费0.1%),长期持有成本低于同类主动基金。

- 场外便捷性:无股票账户也能买,支持定投,完美适配工资理财场景。

三、我的买入逻辑:穿越周期的“攻守道”

1. 防御端:低利率时代的“避风港”

全球进入降息周期,资金追求“类债资产”。自由现金流ETF股息率4.04%,接近国债收益率(2.5%),但兼具成长弹性。比如2024年指数涨幅28.07%,远超纯债基金。

2. 成长端:捕捉“困境反转”机会

当前A股估值低位,现金流改善的行业(如家电、汽车零部件)或迎来重估。以美的集团为例,近3年自由现金流增长23%,但股价仍处历史低位,存在戴维斯双击空间。

3. 组合策略:哑铃策略的“黄金配比”

我的投资组合中,50%资金配置成长型科技ETF(如AI、半导体),50%配置银华联接C。前者博取超额收益,后者对冲波动,平衡心态。

四、风险与反思:理性看待“现金流神话”

当然,没有一种策略是完美的:

- 行业周期风险:若重仓行业(如煤炭)需求萎缩,现金流可能恶化。但国证指数行业分散度较高(TOP3行业占比<30%),可降低单一风险。

- 政策不确定性:分红政策若调整,或影响现金流分配。但当前政策导向明确,长期利好不变。

- 估值陷阱:低估值≠高安全边际。需结合ROE稳定性(如中煤能源ROE连续5年>10%)动态评估。

五、结语:投资是认知的变现

选择银华国证自由现金流ETF联接C,本质是选择一种“与时间为友”的投资哲学。它不追求风口上的狂飙,而是通过扎实的现金流筛选,在A股的“价值洼地”中耐心耕耘。

为什么我准备买入?

- 长期视角:相信中国经济转型中,现金流优质企业将成核心资产。

- 风险适配:当前估值低位+高分红提供安全垫,适合我的“稳健增值”目标。

- 省心省力:作为996打工人,不想每天盯盘,联接C的自动化投资让我专注主业。

最后一句忠告:投资没有捷径,但选择对的工具,能让你少走弯路。自由现金流,或许就是那个帮你穿越牛熊的“隐形翅膀”。@银华基金

熊猫君的碎碎念:

“以前总以为财报里的净利润是‘真赚钱’,后来才发现现金流才是‘真救命’。投资就像谈恋爱,不能只看对方嘴上说多爱你(净利润),更要看TA实际能给你多少安全感(现金流)。银华这只联接C,就是我的‘安全感存钱罐’。”