#兴华景和聚焦小微盘价值#

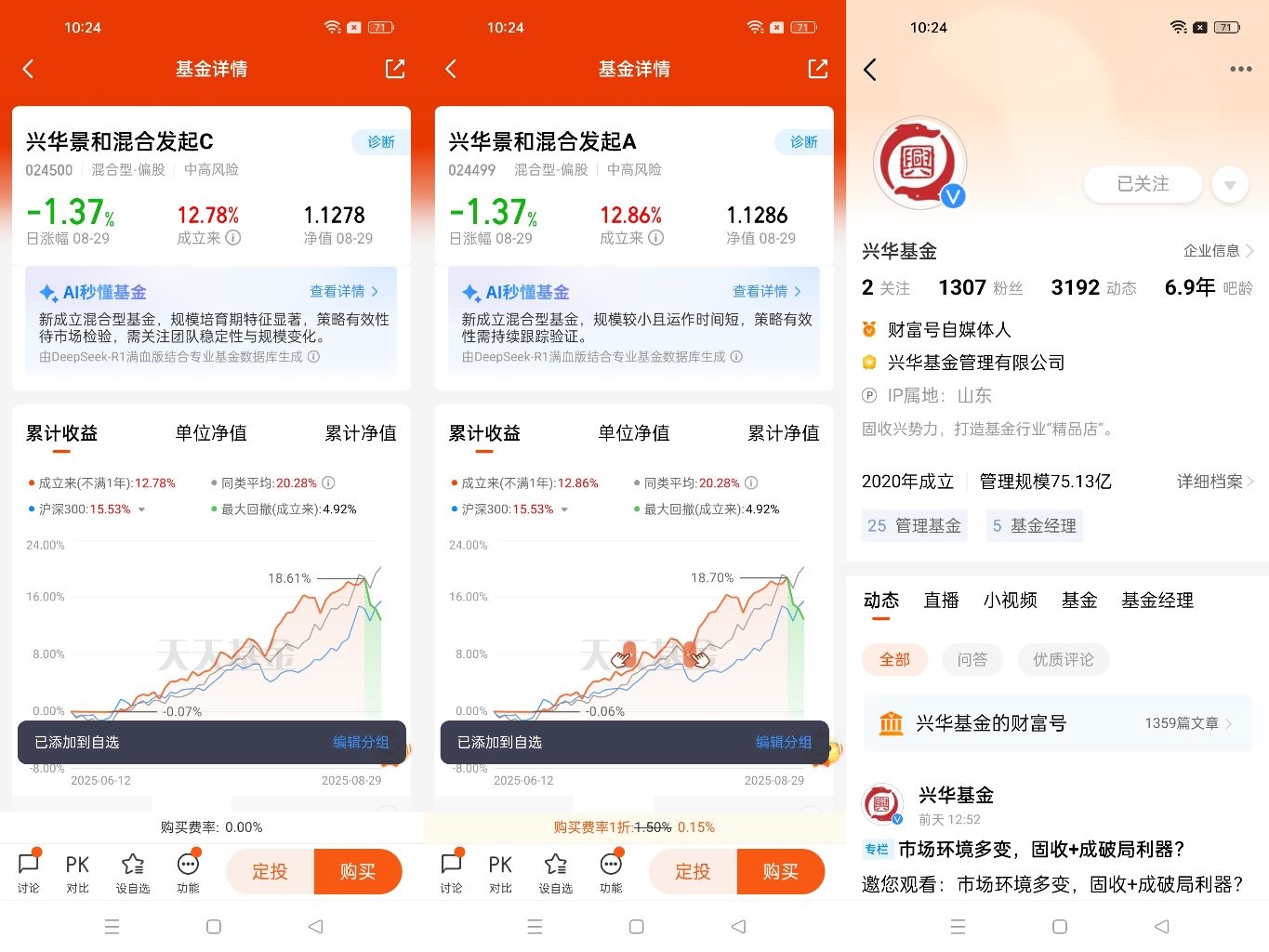

在万得微盘股指数连续7年收阳、年化回报达27.62%的背景下 ,$兴华景和混合发起C$ 聚焦微盘股中的专精特新企业,通过深度价值挖掘与产业趋势研判,在2025年结构性行情中展现出独特的收益爆发力。这类企业的业绩弹性并非偶然,而是政策红利、技术突破与市场风格共振的必然结果。

一、政策赋能下的盈利改善周期

当前专精特新企业正处于“政策红利-技术突破-市场扩张”的三重驱动周期。从政策端看,工信部等十部门明确2025年建成50个AI创新应用先导区,专精特新企业奖补资金累计达80亿元 ,直接降低企业研发成本。例如某智能检测设备企业通过技改补贴降低15%设备采购成本,同时享受10%研发费用加计扣除,现金流改善推动其估值从历史20%分位修复至50%分位 。

在技术突破层面,专精特新企业平均拥有50项以上发明专利,研发投入占营收10.3% ,显著高于行业平均水平。这种技术积累转化为产品竞争力:某微盘标的研发的高精度五轴联动加工中心,加工精度达到微米级,在航空航天领域的市占率从12%提升至25%,产品毛利率较传统设备高出18个百分点 。技术壁垒带来的定价权,使得这类企业在行业周期上行时利润弹性显著。

二、市场风格切换中的估值重构

当前市场呈现明显的“小盘股占优”特征。截至2025年8月,中证2000指数市盈率TTM达134.62倍,处于历史高位 ,反映出资金对高弹性资产的追逐。兴华景和混合A敏锐捕捉到这一趋势,通过“低估值+高增长”的筛选模型,锁定细分领域隐形冠军。例如某工业自动化企业,尽管短期行业热度不高,但其核心专利技术构筑护城河,估值处于历史30%分位,基金经理基于对企业基本面的深入研究提前布局,随着订单放量实现估值与业绩的戴维斯双击 。

这种投资逻辑在量化策略盛行的背景下更具优势。微盘股研究覆盖少,存在更多定价错误机会 ,基金通过AI模型动态优化持仓,在2025年一季度实现45.27%的份额增长 。当市场情绪低迷时,专精特新企业的高分红率(连续三年分红率超30%的标的占比从25%提升至40%)提供安全边际;当风险偏好回升时,技术稀缺性驱动估值扩张,形成“进可攻、退可守”的收益结构 。

三、产业升级中的新质生产力机遇

基金在新兴赛道的布局体现出对产业趋势的精准把握。在人形机器人领域,某专精特新企业研发的柔性关节技术打破海外垄断,成本较进口产品低30%,已进入国内头部车企供应链体系 。这类企业的技术突破往往伴随客户验证周期的缩短:从送样测试到批量采购的时间从18个月压缩至12个月,带动营收增速提升20个百分点 。

在智能驾驶领域,基金重点关注AI赋能的智能检测设备企业。这类企业通过算法优化降低对硬件的依赖,例如某标的研发的车载视觉系统,将图像处理延迟从50毫秒降至10毫秒,成本下降40%,从而快速抢占市场份额 。这种技术迭代带来的市场扩张,使得企业在行业渗透率提升初期实现业绩爆发式增长。

四、风险控制下的收益增强

面对微盘股特有的流动性风险,兴华景和混合A构建了“行业分散+动态调仓”的防御体系。在行业配置上,将高端制造、工业机械、新材料等板块的仓位控制在60%以内,避免单一行业过度集中 ;在个股选择上,优先筛选研发人员占比超30%、客户集中度低于40%的企业 。这种精细化管理使得基金在2025年8月市场调整中,通过减持交易拥挤的半导体设备标的,增持估值低位的工业机器人企业,有效缓冲了净值波动 。

在当前市场风格下,专精特新微盘股的业绩弹性本质上是“政策红利贴现+技术溢价兑现”的双重逻辑。$兴华景和混合发起C$ 通过深度基本面研究与量化模型结合,在捕捉高成长机会的同时,以严格的风险控制构建安全边际。对于投资者而言,这种策略在经济转型期的适配性尤为突出:既能分享产业升级带来的红利,又能通过分散化配置降低单一标的风险,为长期资产增值提供了兼具进攻性与防御性的解决方案。@兴华基金