一、权益市场表现

1、市场表现回顾

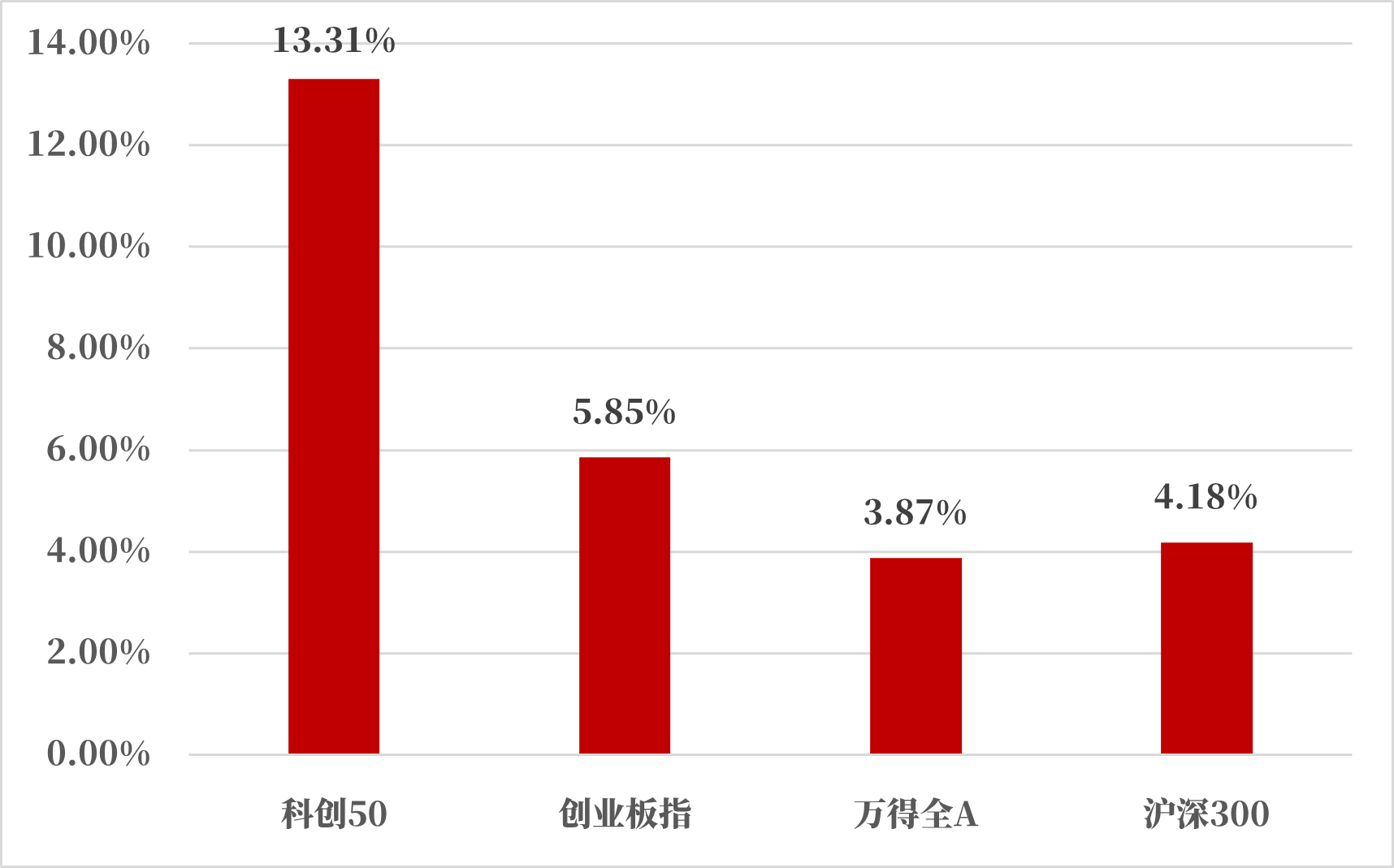

数据来源:Wind,统计区间:2025.08.18-2025.08.22

8月第4周四大指数全部上涨,科创50收益+13.31%,创业板指收益+5.85%,沪深300收益+4.18%,万得全A收益+3.87%。

国内环境:今年7月,全国一般公共预算收入20273亿元,同比增长2.6%,其中,中央、地方收入分别增长2.2%、3.1%,月度增幅均为今年以来最高。今年前7个月,全国一般公共预算收入135839亿元,增长0.1%,累计增幅年内首次转正,增幅比上半年提高0.4个百分点。1-7月,全国一般公共预算支出160737亿元,同比增长3.4%。

上海市经济和信息化委员会等三部门发布《上海市加快推动“AI+制造”发展的实施方案》。其中提出,实施“模塑申城AI+制造”行动,推动人工智能技术与制造业深度融合,加快赋能新型工业化,形成新质生产力。通过三年时间努力,本市制造业智能化发展水平进一步提升,在语料、模型、平台、场景等领域形成一批创新成果。

海外环境:据路透社报道,美国财政部长贝森特当地时间19日在接受采访时称,美国与中国就经贸问题进行了“非常良好的对话”。贝森特说,“我们与中方进行了非常良好的对话,我预计在11月前我们会再次会面。我认为当前工作开展得很顺利。”

2、行业表现回顾

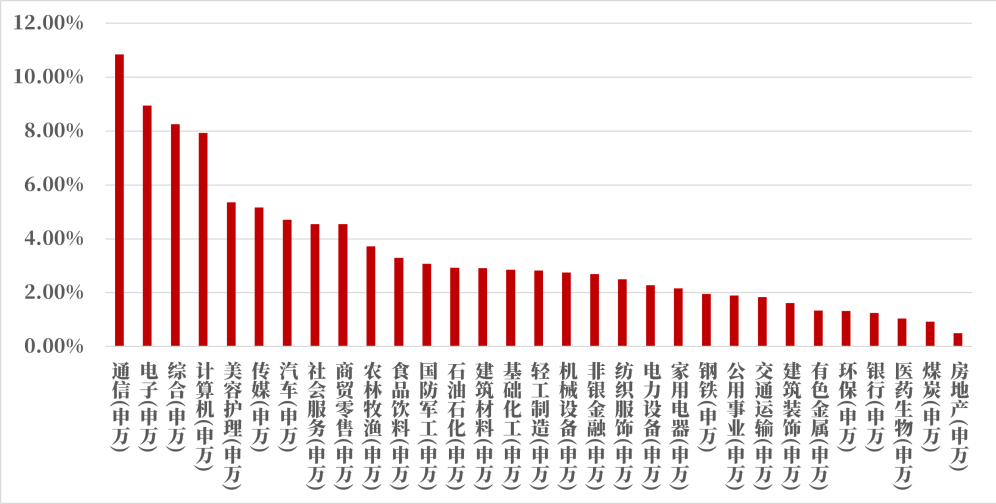

数据来源:Wind,统计区间:2025.08.18-2025.08.22

上周行业周涨跌幅方面,31个申万一级行业全部上涨,排名前三名中通信上涨+10.84%、电子上涨+8.95%、综合上涨+8.25%。

科技:DeepSeek-V3.1正式发布,迈向Agent时代的第一步,本次升级推出混合推理架构,更高的思考效率,更强的Agent能力以及使用UE8M0 FP8 Scale的参数精度,UE8M0 FP8是针对即将发布的下一代国产芯片设计。

二、债市表现

1、利率方面

上周债市弱势调整周一,债市大跌,主要源于权益端强势拉涨抽水债市。此外早盘消息面上境外机构7月大幅减持中国银行间债券约3000亿元,NCD减仓规模刷新纪录。日中债市的大幅下跌也几乎引发赎回潮,第三方数据显示,纯债基当日净申购指数为-21.88286,赎回程度直逼7月24日的-28.50511。尾盘现券收益率加速上行,超长端上行激烈,而10Y国债250011行至1.78%后走势较为缓慢,而30Y国债活跃券于国债期货收盘后再度上行1.5BP至2.0575%。

周二,当日沪指虽再刷新高,但涨幅有限,且小幅收跌。债市迎来修复空间。早盘初消息面上央行上一交易日调研银行赎回债基情况,显示上一交易日债基的大量赎回已获监管关注,早盘央行如期大额投放流动性,收益率下行,但部分谨慎资金短暂交易后快速止盈,日中大方向仍是看股做债,机构对10Y国债上限的预估逐步由1.80%推升至1.90%。回顾去年“924”行情,10Y国债收益率由2.0%在5个交易日快速上行26BP至2.26%,而业内人士指出,本次股市更趋向慢牛,现券的上行幅度也更缓慢,7月以来近30个交易日10Y国债收益率由1.642%上行至1.7890%,累计14.7BP。当日债市赎回情绪较上一交易日明显退潮,纯债基净申购指数为-2.38154,尾盘收益率也于日中低位震荡。但市场对股市上涨仍保有较大期待,降准降息等债市利好短期或也不会到来,市场情绪谨慎。

周三,债市盘初修复情绪较好,基金转为买债主力,现券收益率下行1-2BP,国债期货全线高开。但盘中资金情绪仍偏紧张,短端走弱,长端仍跟随股市情绪。权益端沪指不断刷新新高,国债期货尾盘跳水,中长端现券收益率也快速回吐近2日修复幅度,基金从买债转为抛券,但从第三方数据来看,当日债基的赎回仍较少,或因债市走弱在尾盘发生,净申购指数不能完全体现债基情绪。短期看股做债主导下债市情绪仍较为脆弱。

周四,债市盘初情绪仍偏弱,10Y国债上触1.79%后未有突破,30Y国债于2.05%上方有较高性价比。国债期货盘初呈现超跌反弹的趋势,沪指创新高后国债价格也没有继续走弱,为午后多头反攻奠定基础。14点左右国债期货快速上扬。现券方面,券商引领10Y国开债买入情绪,30Y国债、10Y国债率先下行超2BP,随后沪指也走弱翻绿,基金买债情绪大幅增强,至尾盘,中长债收益率较盘初高点下行近3BP。整体来看,短期若无刺激性消息,债市或于上有顶下有底的区间震荡,但也许警惕多头主打快进快出,债市情绪修复仍需时间。

周五,央行继续维持净投放态势,资金利率维持在1.4%左右,整周净投放超过万亿,早盘TL并没有受到权益市场影响高开,但午后,上证指数一举突破3800点,芯片ETF触及涨停,TL立即走弱,截至收盘TL收跌0.12%,表现更加弱势。(数据来源:Wind,统计区间:2025.08.18-2025.08.22)

高频经济数据跟踪:生产方面:钢铁生产基本持平。钢铁方面,高炉开工率和产能利用率基本持平。库存方面,主要钢材库存增加。钢厂盈利率上周环比下降。化工方面,PX开工率环比上行,PTA开工率环比下降,织机开工率环比上升。

需求方面:二手房表现仍旧不佳。房地产方面,上周二手房挂牌量挂牌价指数环比双降。百城土地成交面积环比下降,百城土地溢价率环比上行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比有所下降。

通胀方面:通胀基本持平。猪肉价格环比基本持平,蔬菜价格环比略有上行。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比下行,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数环比有所下降。

2、信用方面

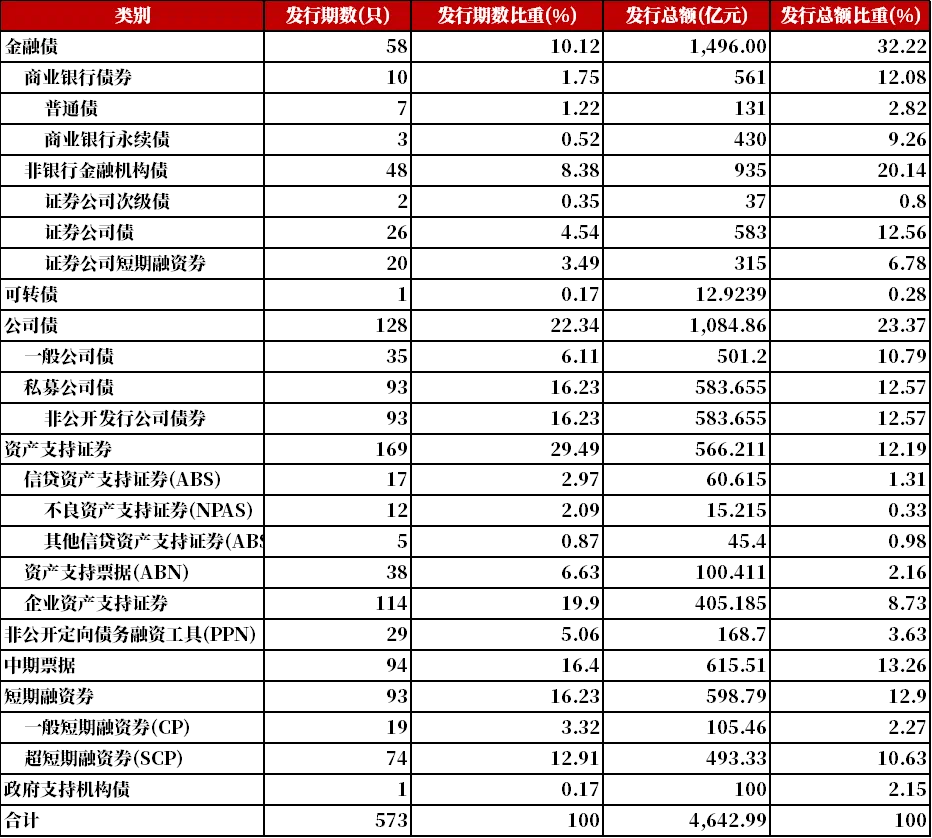

发行总览:债券市场一级发行信用债共573只,其中金融债58只,公司债128只,中期票据94只,短融93只,资产支持证券169只,非公开定向债务融资工具(PPN)29只,可转债1只,累计发行规模4642.98亿元。

数据来源:Wind,统计区间:2025.08.18-2025.08.22

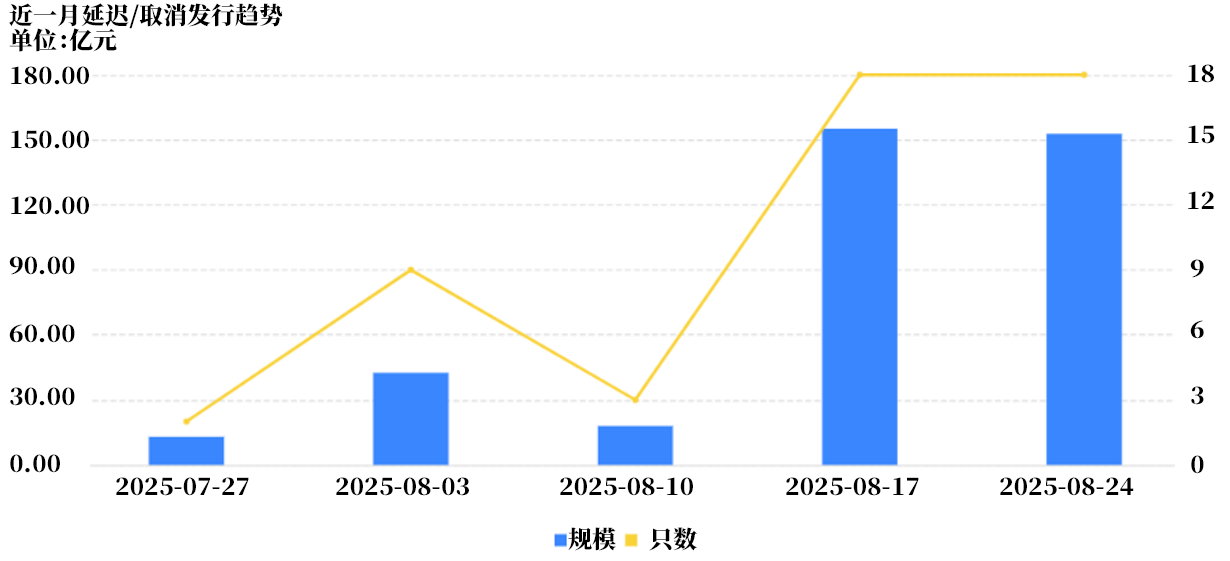

取消发行情况:取消发行的债券共18只,累计取消发行152.75.00亿元,环比有所下降。近一个月共有50只信用债取消发行或者延迟发行,累计取消发行381.44亿元,最新统计如下:

来源:Wind,统计区间:2025.07.27-2025.08.24

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。