一、权益市场表现

1、市场表现回顾

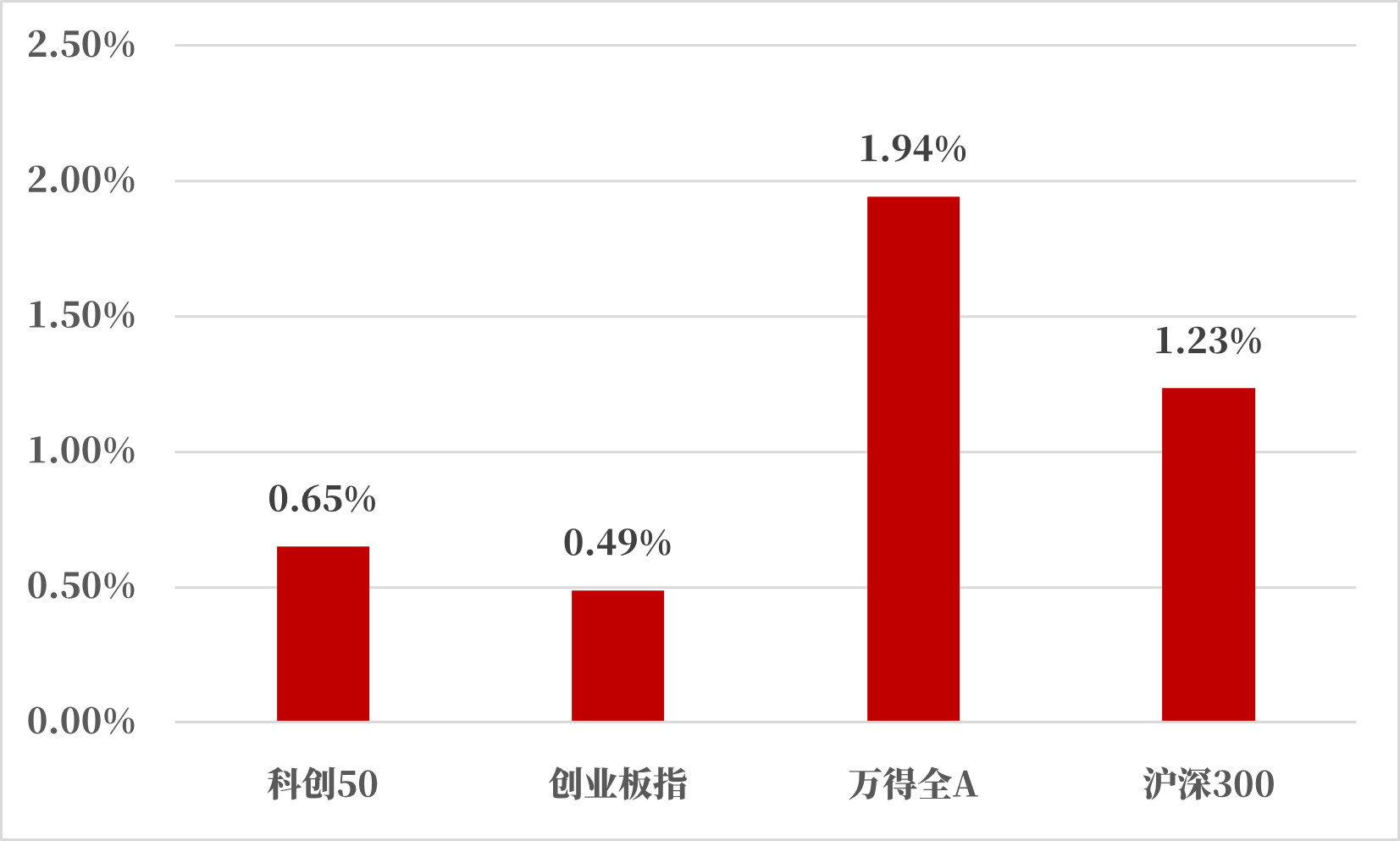

数据来源:Wind,统计区间:2025.08.04-2025.08.08

8月第2周四大指数全部上涨,万得全A收益+1.94%,沪深300收益+1.23%,科创50收益+0.65%,创业板指收益+0.49%。

国内环境:美元计价,7月我国出口当月值3217.8亿美元,同比7.2%,环比-1.0%,略高于季节性水平。我国三大主要贸易伙伴出口同比增速继续分化。7月我国对美国、欧盟、东盟的出口同比分别为-27.1%、9.2%、16.6%,其中对美国同比增速回落5.5个百分点,对欧盟同比增速提升1.7个百分点,对东盟同比增速回落0.3个百分点。

海外环境:特朗普宣布将对所有含有半导体的进口产品征收100%关税,但豁免在美国建厂或承诺建厂的公司。特朗普表示可能对中国加征更多关税,类似对印度石油征税的做法。

2、行业表现回顾

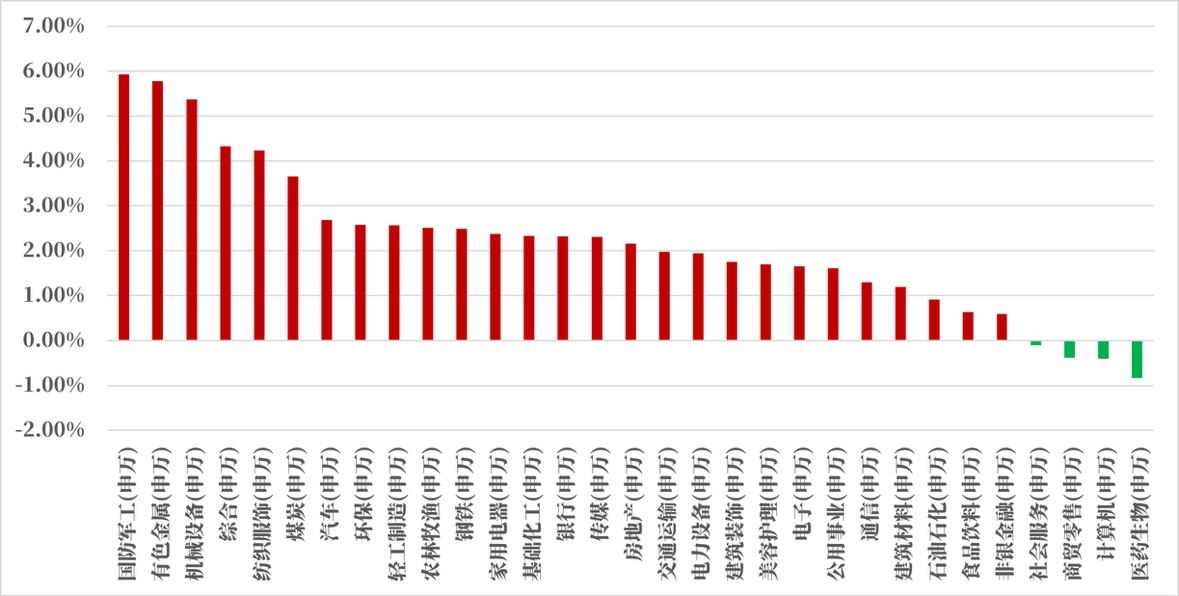

数据来源:Wind,统计区间:2025.08.04-2025.08.08

上周行业周涨跌幅方面,31个申万一级行业仅4个下跌,排名前三名中国防军工上涨+5.93%、有色金属上涨+5.78%、机械设备上涨+5.37%。

军工:2025年9月3日,在北京天安门广场将举行盛大阅兵式。

机械:2025世界机器人大会于8月8日举办,世界人形机器人运动会将于8月14日开幕。

二、债市表现

1、利率方面

上周债市:周一,债市盘初补涨,叠加美国非农数据远低预期引发衰退担忧,市场判断特朗普可能借此数据逼迫美联储降息。十债收益率下触1.68%,国债期货高开。债市短暂的走强后交易盘即开始逢低止盈。从目前的税收调整来看公募基金及理财资管产品具有税收减免优势,则交易盘在利率低位时卖出存量老券,届时再买入新券或更具收益价值,而配置盘当前或逢高收老券。午后权益端进一步走强,且国开债增发改新发基金加力卖出10Y国开债,相关人士称250215增发持续,计划不变,市场无需恐慌,但国开债或仍被抛售,3-10Y国开债多只券上行3BP。250215当前已增发12期,周二增发第13期,共计发行量2810亿元,后续或仍有一个月的发行期。第三方数据显示,债基当日净申购指数为5.73189,纯债基当日净申购指数为3.85444。分机构看,银行自营赎回指数型债券基金。

周二,债市早盘整体窄幅震荡,近午间7Y、10Y国债收益率下行1BP左右,T合约也在午间收盘前五分钟短线拉升,消息面上大行买入7-10Y国债。且债券分歧指数显示午间证券买方力量增强。午后债市表现仍较好,10Y国债收益率近14点下行至日内低点1.6965%。14点后证券再转为卖出趋势,但基金买债力量显著增强,尾盘中长债收益率小幅回调。

周三,债市方面,早盘消息面上大行在买7-8Y老券,以及NH在买2-7Y部分券种。券种期限普遍集中在2-10Y之间。二级市场上看,2-10Y国债收益率表现较优,普遍下行超1BP。从一级发行上看,自税收政策公布后农发行、口行上上周新券发行增多,当日一级发行指标未有明显异常,仅周一的91D农发债边际倍数达50倍。午后沪指持续逼近前高,国债期货虽有所走弱但表现仍较坚挺。第三方数据显示,债基、纯债基当日净申购指数分别为14.59407、5.7306,均创6月30日以来新高。

周四,上一交易日股市上涨的压制与老券优势基本持平至收盘收益率变动基本回至0BP。当日债市仍显韧性,早盘沪指冲上年内新高,国债期货基本原地踏步未有明显下跌,而在权益回调后债市快速走升,T合约及TF合约领涨。8月8日续发的两只国债7Y、30Y,发行情况备受市场关注。央行本月或将释放流动性呵护一级发行情绪,发行利率大概率不会过高。尾盘央行公告开展7000亿元3个月期买断式逆回购操作,本月将到期9000亿元,关注后续是否增加6个月期的操作。

周五,央行持续回收流动性,30年国债跌势较为明显,午后10年以下债券涨势明显,5年以下国债基本翻红,全天隔夜利率均维持在较低水平,在权益市场微幅收跌的情况下,债市走势并不理想,呈现出短多长空的陡峭趋势。(来源:Wind,统计区间:2025.8.4-2025.8.8)高频经济数据跟踪:生产方面:钢铁继续弱复苏。钢铁方面,高炉开工率和产能利用率基本持平。库存方面,主要钢材库存减少。受益于近期的反内卷政策,钢厂盈利率处于明显的环比上升的态势,钢厂盈利持续改善。化工方面,PX开工率环比下行,PTA开工率环比上升,织机开工率环比基本持平。

需求方面:二手房表现仍旧不佳。房地产方面,上周二手房挂牌量挂牌价指数环比双降。百城土地成交面积环比上升,百城土地溢价率环比上行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比有所下降。

通胀方面:通胀基本持平。猪肉价格环比略有下行,蔬菜价格环比略有上行。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比下行,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数环比有所下降。

2、信用方面

发行总览:债券市场一级发行信用债共592只,其中金融债58只,公司债116只,中期票据204只,短融97只,资产支持证券92只,非公开定向债务融资工具(PPN)24只,可转债1只,累计发行规模5,274.38亿元。

数据来源:Wind,统计区间:2025.08.04-2025.08.08

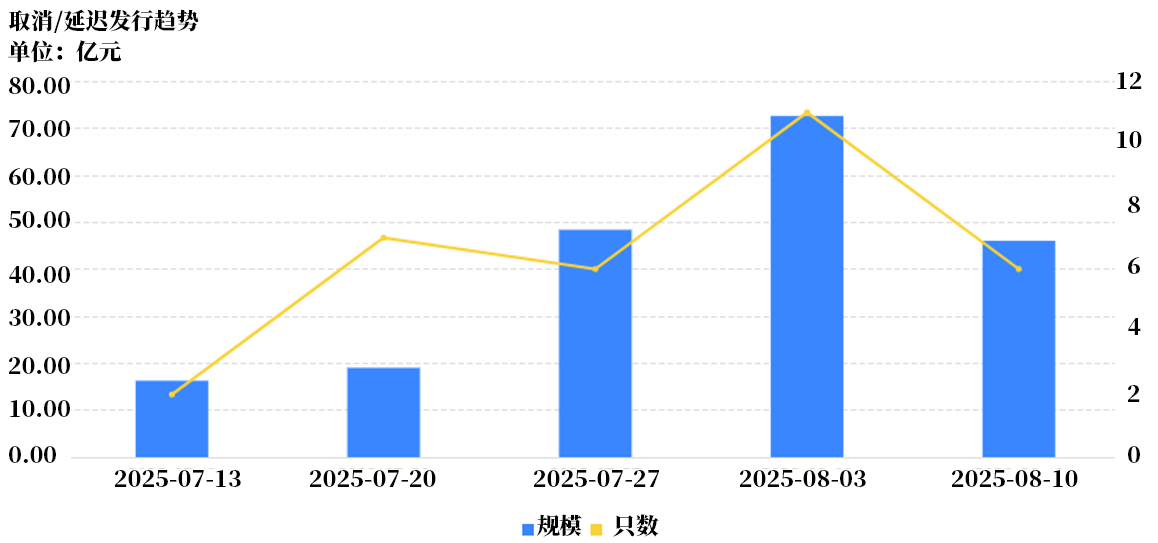

取消发行情况:取消发行的债券共6只,累计取消发行46.00亿元,环比有所下降。近一个月共有32只信用债取消发行或者延迟发行,累计取消发行202.14亿元,最新统计如下:

来源:Wind,统计区间:2025.07.13-2025.08.10

$兴华智选成长三个月持有混合发起(FOF)A(OTCFUND|023007)$

$兴华智选成长三个月持有混合发起(FOF)C(OTCFUND|023008)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。