【数据】2025年7月,我国社会融资规模增量为11600亿元,低于市场预期的14100亿元,同比多增3893亿元;7月末社会融资规模存量为431.26万亿元,同比增长9%,略低于市场预期的9.1%。7月信贷当月新增-500亿元,低于市场预期的-150亿元,同比多减3100亿元。7月末M1同比增长5.6%,高于市场预期的5.3%,前值4.6%;M2同比增长8.8%,高于市场预期的8.3%,前值8.3%。7月金融数据整体略低于预期。

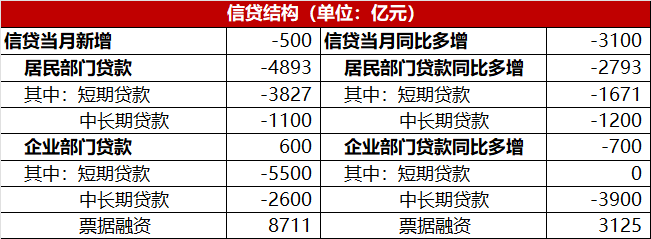

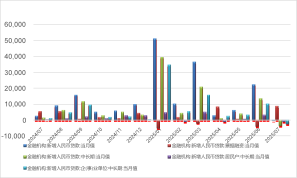

【信贷】信贷同比多减,居民端是核心拖累。居民贷款同比多减,房地产进入传统淡季,限制了居民按揭贷款增长,消费贷增长也较为一般。但近期财政部印发《个人消费贷款财政贴息政策实施方案》,规定居民用于消费且经过相关机构识别的可按规定享受贴息政策,有望拉动居民短贷增长。企业贷款少增主要来自6月信贷冲量,企业中长期贷款多减幅度较大。

图1:信贷结构

(数据来源:Wind,鑫元基金)

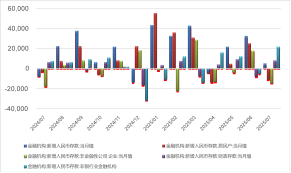

【存款】存款同比多增,非银、居民存款呈现明显跷跷板效应。两者数据趋势可能来自近期权益市场走强,带来了资金虹吸效应。财政存款多增,可能和月内政府债发行保持一定强度,缴税大月支出较少有关。

图2:存款结构

(数据来源:Wind,鑫元基金)

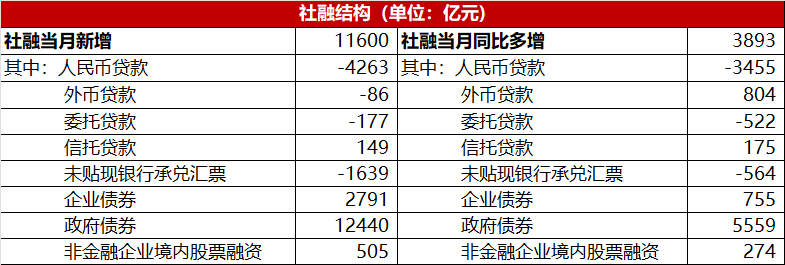

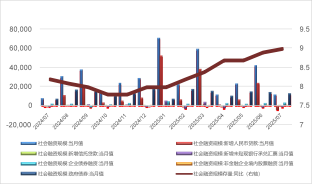

【社会融资规模】社融同比多增,政府债券继续成为核心拉动。政府债持续对社融形成重要支撑,新增地方专项债和用于两重两新的特别国债继续维持较快的发行节奏。但值得注意的是,四季度开始政府债对社

融度数的拉动可能逐渐弱化,主要来自特别国债和化债再融资的前置效应。

图3:社融结构

(数据来源:Wind,鑫元基金)

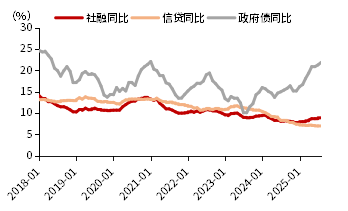

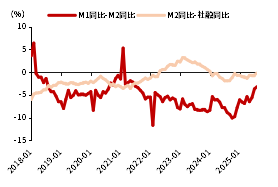

图4:社融信贷同比增速

(数据来源:Wind,鑫元基金)

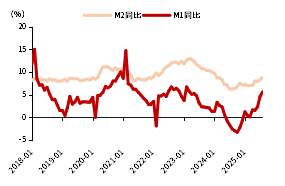

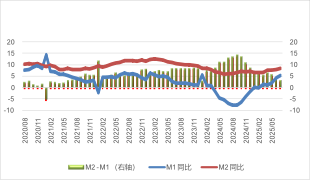

【货币】7月M1同比增速5.6%,较6月上升1.0pct。7月M2同比增速8.8%,较上月上升0.5pct。除去低基数原因以外,由于近期权益市场走强,证券公司的保证金存款也计入M2,产生了一定的拉动效应。

图5:货币增速

(数据来源:Wind,鑫元基金)

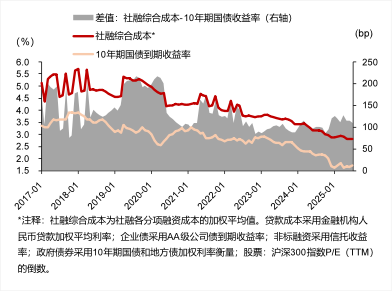

【市场影响】7月社融平均成本2.80%,较5月持平。

整体来看7月金融数据表现一般,呈现信贷弱,M1强趋势,但社融增长仍然较强,同比增速也创了年内新高。参考今日《金融时报》观点,“分析经济金融形势时无需对单月数据过度关注,更不宜过度炒作单月信贷增量读数波动。”,我们需要更持续关注社融趋势,保持对金融对实体经济支持的信心。

债券方面,债市反应相对平淡,对数据有充分预期。近期股市表现较强,债市相对承压。后续来看,在基本面弱修复、资产荒延续、货币宽松预期下,债券短期大幅调整风险不大。但也没有大级别利好,投资者心态偏谨慎,建议防守中等待波段机会。

权益方面,上证指数逼近3700点,近期市场伴随宏观政策以及国际关系变化风险偏好持续抬升。国内权益市场有望继续向上突破,建议维持哑铃策略,重视红利资产配置以及科技股弹性机会。

图6:新增人民币贷款分项(单位:亿元)

(数据来源:Wind,鑫元基金)

图7:新增人民币存款分项(单位:亿元)

(数据来源:Wind,鑫元基金)

图8:社融分项走势(左轴单位:亿元,右轴单位:%)

(数据来源:Wind,鑫元基金)

图9:社融-M2(单位:%)

(数据来源:Wind,鑫元基金)

图10:社融综合成本(单位:%)

(数据来源:Wind,鑫元基金)

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元国证2000指数增强A(OTCFUND|018579)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

#全球算力需求激增:光模块、PCB猛涨#

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。