#首批浮动费率产品选工银#自2017年入市投资以来,我是看遍了各种行业珍珠跌跌,更是见证了一些主动权益基金明明跑输业绩比较基准,管理费却还照收不误,更有甚者还“挂羊头卖狗肉”,名称上写着蓝筹基金,结果买了一大堆白酒股,哎……

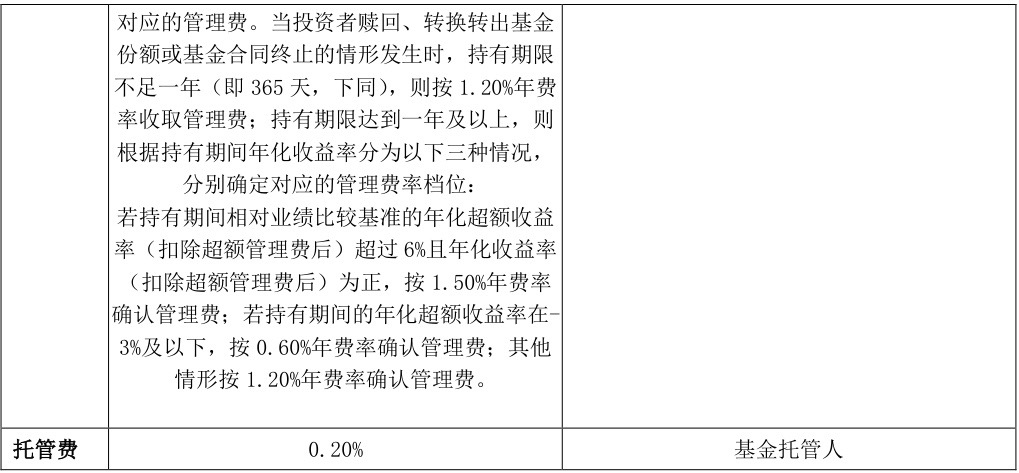

直到我最近发现了一只让我眼前一亮的基金产品——工银泓裕回报混合(024445)。这基金最戳中我的,就是它那个“实打实”的浮动管理费设计,真正把基金公司和咱们基民绑在了一条船上。白纸黑字写着:跑赢基准6%以上才收1.5%管理费,跑输3%以上直接腰斩到0.6%,中间情况收1.2%。这可不是花架子,而是真金白银的让利和激励。说白了,基金公司想多赚钱?行啊,先给咱们基民赚出超额收益来!要是干砸了,自己也得跟着“降薪”。这种“多赚多收、少赚少收”的玩法,在公募基金里算得上新鲜又实在。

现在这个设计,让我觉得基金公司是真心想和投资者共担风险、共享收益,不是光喊口号。而且它搞的是“单客户、单份额”的精细账,每笔钱进出、持有多久、赚了多少,都算得清清楚楚,真正是“千人千面”的收费。不过这里有个细节得提醒大家: 平时基金净值里扣的管理费是按1.2%预提的,等你赎回或者持有满一年结算时,才会根据实际表现“多退少补”。万一你持有期间净值波动大,最后拿到手的钱可能和预想的有出入,这个潜在的小波动得心里有数。

还有,挑基金本质是挑人。郭雪松这名字我特意查了底细:管钱十年,风格稳得像老工匠。他手下的工银丰收回报,从2019年9月接盘到今年4月底,硬是跑出43.85%的收益,把19.84%的基准摁在地上摩擦;另一只工银银和利也干了43.25%,而基准才15.93%。 最服气的是2022-2023年那波熊市,他管的基金回撤比同行小一截,典型的“熊市少流血,牛市跟得上”。 虽然证券之星的报告说他选股能力不算顶尖,但人家强在资产配置——债券仓位常驻70%以上打底,再用股票增强收益,典型的“先守稳,再出击”。

再就是工银瑞信的招牌是我敢下注的底气。海通证券的数据板上钉钉:近五年权益类基金绝对收益和超额收益双料第一,三大报奖项攒了136座,奖杯多到能开博物馆。 虽然大平台不是万能药,但浮动费率这种新玩法撬动行业时,老牌团队的投研积淀就是压舱石——人家权益团队五年综合实力稳坐大型公司头把交椅(1/13),调研深度和风控体系不是小作坊能比的。

写在最后:目前市场现存的浮动费率基金整体业绩并不突出,市场对此褒贬不一。但相比传统基金经理“旱涝保收”,浮动费率机制本质上倒逼基金公司提高业绩,更紧密绑定投资者利益。投资者喜欢“瓜甜才付费”的模式,基金公司也能从中实现“双赢”。但需要注意的是,浮动费率虽好,但绝非万能药,选基金本质还是“选人”。浮动费率是监管为提升投资者“获得感”下的一剂猛药,却不是包治百病的灵丹妙药。它倒逼基金公司深耕投研、改善持有人体验;也提醒投资者:费率只是成本,收益依旧来自市场与能力。在新机制下,理性筛选优秀团队、耐心陪伴长期成长,才是与基金公司“双赢”的正确姿势。