#首批浮动费率产品选工银#最近在天天基金翻产品时,突然被工银瑞信新出的“工银泓裕回报混合(024445)”抓住了眼球——原因无他,“浮动费率”四个字像磁铁一样吸住了我。作为一个被传统基金“旱涝保收”伤过心的基民,这种“赚多收多、亏少收少”的机制简直像发现了新大陆!我立刻点开详情页研究,结果越看越觉得这可能是咱们散户的“翻身机会”。

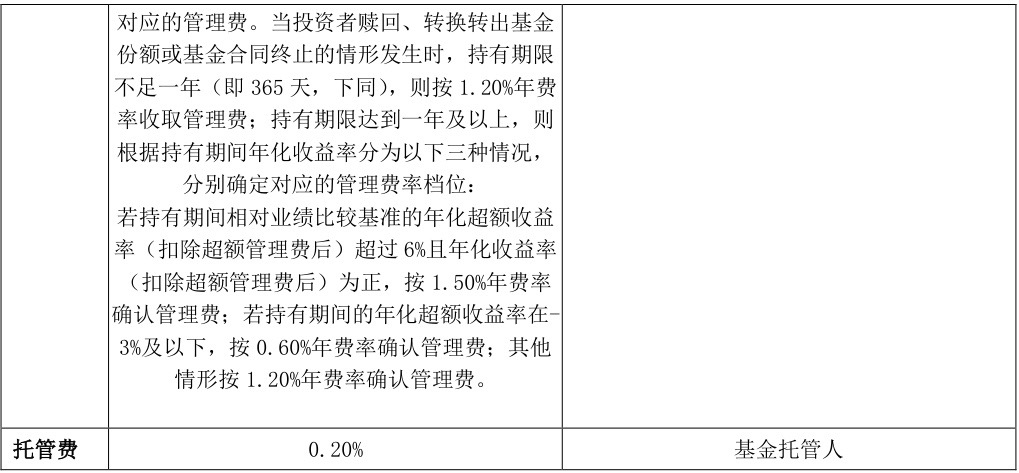

以前买基金最憋屈的是什么?是明明基金经理操作失误导致亏钱,管理费还照收不误!比如去年我持有的某只混合基,净值跌了15%,结果年底一看,1.5%的管理费一分没少扣,相当于雪上加霜。但工银泓裕的浮动费率完全不同:如果年化超额收益率(扣除费用后)低于业绩基准3%,管理费直接砍到0.60%,比行业平均低一半还多;超额收益率冲过6%且整体正收益,才收1.50%的“高分红价”;其他情况按1.20%收,也比传统基金厚道。这相当于基金经理郭雪松和咱们签了“对赌协议”——他只有帮咱们赚到超额收益,才能拿到高管理费。要是跑输大盘,基金公司自己先割肉!

为什么敢押注这只基金?三大底气:

第一,基金经理郭雪松是真有两把刷子。我翻了他管理的工银丰收回报灵活配置混合A:2019年9月接手至今,累计回报51.38%,跑赢基准超30个百分点!更难得的是,在2022年熊市里最大回撤仅7%,远低于同类15%的平均水平。作为工银瑞信养老金投资的负责人,他擅长用A+H股双线布局对冲风险——比如A股科技股过热时转战港股低估值标的,这种灵活打法在震荡市里特别吃香。

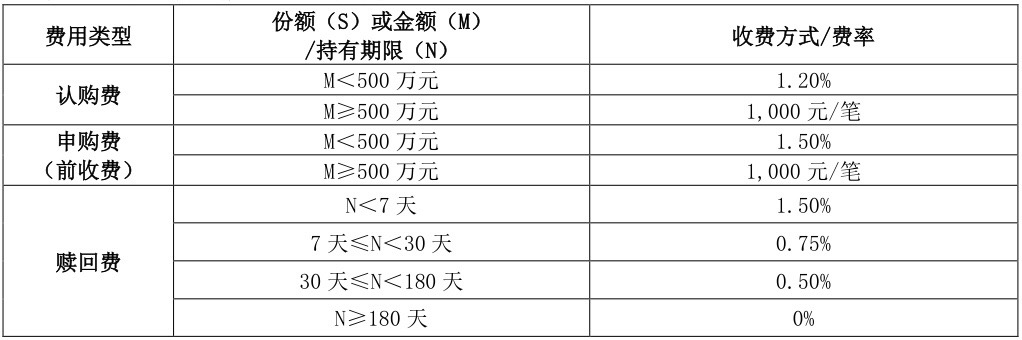

第二,费率设计藏着“隐形福利”。除了浮动管理费,托管费只要0.20%(行业普遍0.25%),申购费超过500万更是封顶1000元。最打动我的是长期持有惩罚变奖励:持有不足1年收固定1.20%管理费,但满1年后立刻启动浮动机制。这分明是逼着基金公司放长线钓大鱼!

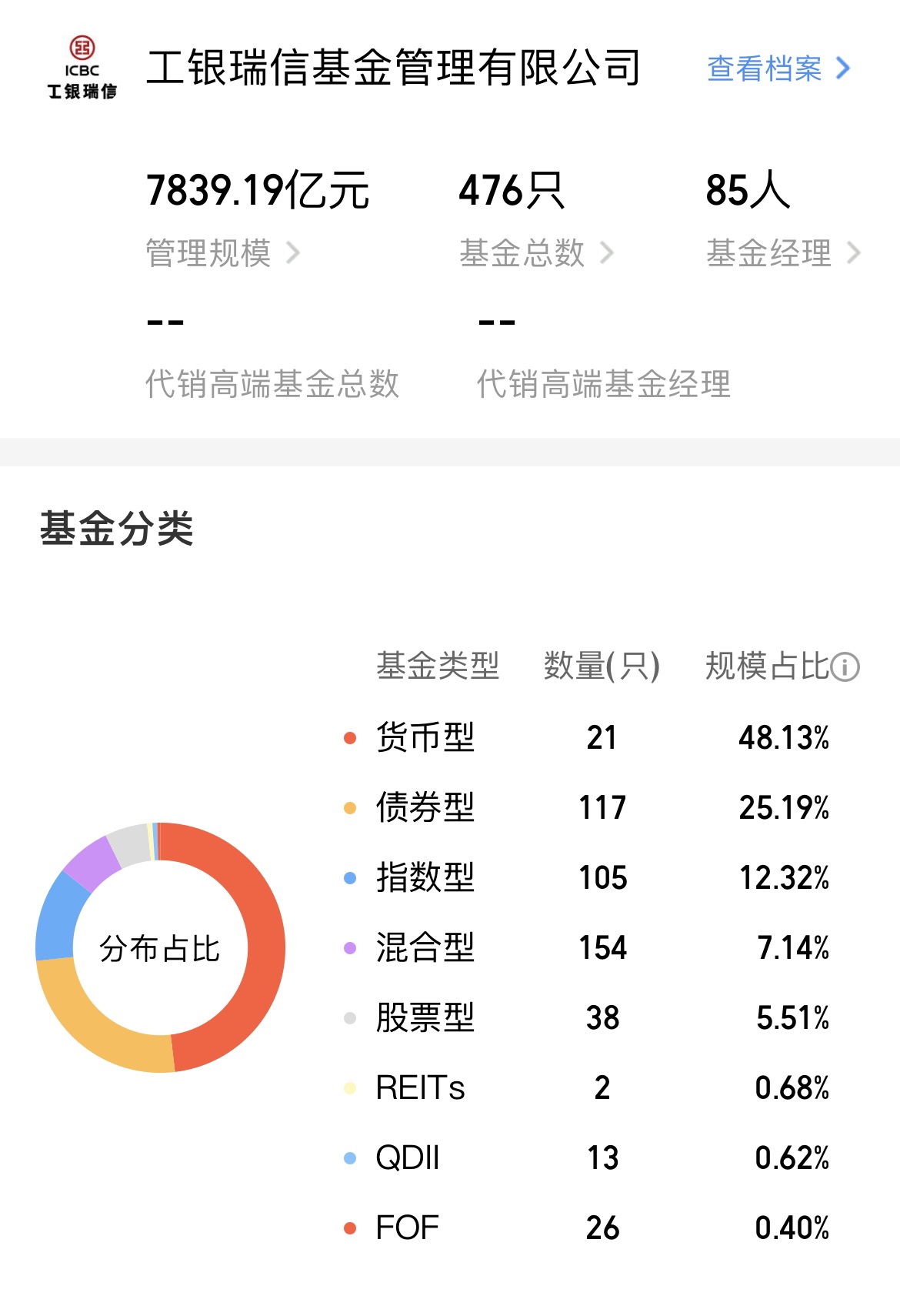

第三,工银瑞信的投研团队够硬核。查了数据才发现,这家公司近五年权益类收益在大型基金公司里排名第一(1/13)。背靠这样的团队,郭雪松能调动的行业分析资源远超小公司,选股命中率自然更高。

不过上车前必须提醒三点:

1. 别指望短期暴富!这只基金股票仓位60%-95%,适合逢低分批建仓。我准备先投30%,等三季度财报季再加码。

2. 港股波动是双刃剑:虽然能投50%港股通标的,但恒生指数今年振幅超20%,建议搭配债基平衡风险。

3. 盯紧超额收益线:费率触发锚定的是中证800指数(60%)+恒生国企指数(15%)+中债指数(25%),每月看看业绩比较基准是否跑赢,比单纯看净值更重要。

写在最后:我突然想起2023年证监会推动浮动费率改革的新闻——两年过去,这套机制终于从概念变成实打实的工具。或许工银泓裕不是最激进的基金,但它用费率革命做了两件事:把基金经理绑上我们的战车,把“基民苦管理费久矣”的痛点变成共赢起点。此刻我账户里的024445,既是试水也是投票——投给那个“赚了钱才敢理直气壮收费”的新时代。