#谈谈新浮动费率基金#

浮动费率基金:一场基金行业的“利益重构”实验

过去,基金公司无论业绩涨跌都能稳收管理费的“旱涝保收”模式,常被基民诟病为“赚多赚少都是我亏”。而浮动费率基金的出现,像一把锋利的手术刀,试图切割开基金公司与投资者之间长期存在的利益错配顽疾。

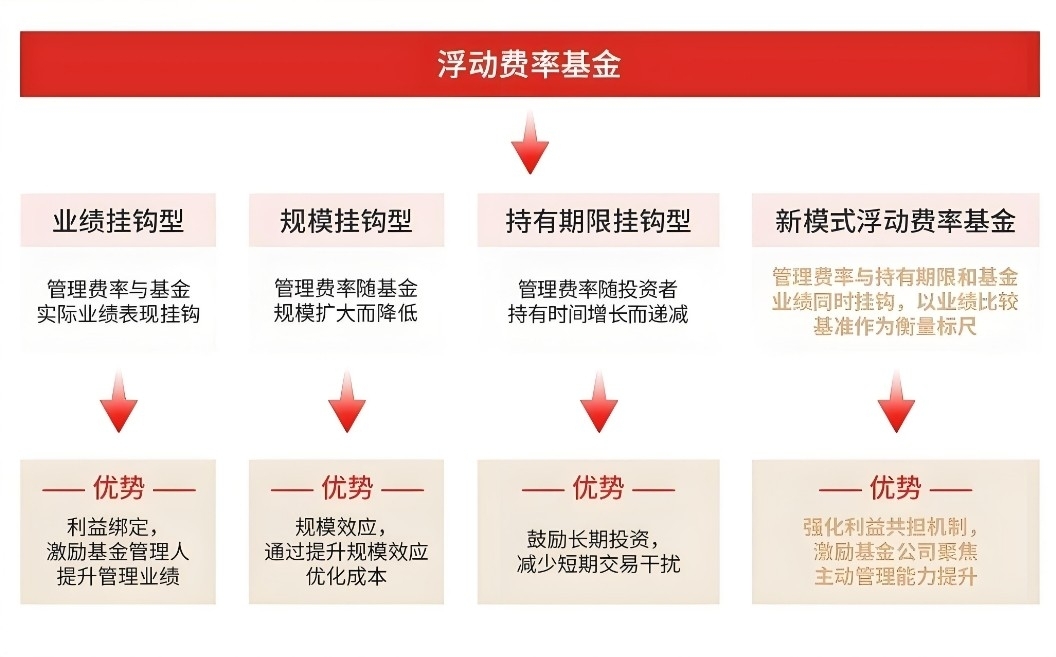

核心逻辑:管理费与业绩深度捆绑

以交银瑞安混合C为例,其费率设计暗藏“对赌”意味——若基金跑输业绩基准(沪深300指数收益率70%+恒生指数收益率5%+中证综合债券指数收益率*25%),管理费可能下调;若大幅跑赢,费率则可能上调。这种“同甘共苦”的机制,倒逼基金经理从追求规模扩张转向精耕细作。

但硬币的另一面是风险

部分浮动费率基金为博取高收益,可能押注单一赛道或高弹性标的。比如南方基金某浮动费率产品,近一年波动率较同类高出15%。交银瑞安混合C虽在投资策略中强调“自下而上精选个股”和“港股通标的估值优势”,但其偏股混合型基金的定位,仍需警惕市场风格切换带来的净值波动。

交银瑞安混合C:一场“稳健派”的突围实验

作为交银施罗德基金2025年的重磅新品,瑞安混合C从设计到运作,处处透露出对“稳健”的执念。

1. 投资策略:量化筛选与价值投资的“双保险”

基金经理黄鼎的选股逻辑堪称“严苛”:

• 品质筛选:通过ROE、资产负债率等指标剔除“问题公司”;

• 价值评估:对不同发展阶段的公司采用差异化估值模型;

• 港股通策略:优先选择“基本面健康+估值优势”标的。

这种“量化筛选+基本面研究”的双重验证,与交银施罗德一贯的“稳健投研”基因一脉相承。

2. 费率设计:C类份额的“长期主义”陷阱?

瑞安混合C的销售服务费率为0.60%/年,看似低于A类份额的认购费,但若持有周期拉长,C类份额的累计成本可能反超。更值得玩味的是,基金设置1年持有期,短期赎回无法享受费率优惠。这一设计看似鼓励长期投资,实则暗含对基民“追涨杀跌”行为的无奈妥协。

3. 历史表现:新生代的“成绩单”待考

作为2025年5月27日刚发行的新基金,瑞安混合C尚无历史业绩可考。但基金经理黄鼎过往管理的交银定期支付双息平衡混合基金(2021年9月29日至今),在3年多的任期内收益率为-5.41%,跑输基准15.55%,同类排名1513/4808。这一表现虽难言惊艳,却也暴露出其在平衡型基金运作中的短板——如何在控制波动的同时捕捉超额收益,将是瑞安混合C必须直面的挑战。

对未来的期盼:浮动费率基金的“破局”之路

1. 从“规模竞争”到“业绩竞争”:行业生态的重构

证监会曾明确要求,未来1年头部机构的浮动费率产品占比将不低于主动权益基金的60%。这意味着,基金行业将从“重营销、轻投研”的粗放模式,转向“以业绩论英雄”的精细化管理。交银施罗德作为老牌公募,能否借此东风推出更多行业主题型浮动费率基金(如科技、消费赛道),将成为其突围关键。

2. 投资者教育:让“长期主义”不再是一句空话

浮动费率基金的持有期设计,本质是引导基民“管住手”。但数据显示,持有偏股混合基金满3年的投资者盈利概率超70%。交银瑞安混合C若能在产品设计中嵌入“自动定投”或“目标止盈”功能,或许能更有效地帮助基民践行长期投资。

3. 风险对冲:浮动费率≠“保本保收益”

尽管浮动费率基金强化了利益绑定,但其本质仍是净值化产品。交银瑞安混合C可投资港股通标的,需警惕港股通机制下的汇率风险、流动性风险。基金管理人需在定期报告中披露“费率调整触发条件”和“投资者实际费率”,避免信息不对称引发的信任危机。

结语:愿基金行业与投资者“双向奔赴”

浮动费率基金的出现,像是基金行业写给投资者的一封“情书”——“我愿与你共担风雨,也盼与你共享阳光”。但情书能否变成“婚书”,还需时间检验。

对于交银瑞安混合C,我期待它成为浮动费率基金中的“稳健派”标杆:不靠激进策略博眼球,而是用扎实的投研和透明的费率机制,为基民创造“睡后收入”。更期待整个行业以此为契机,从“规模崇拜”转向“价值深耕”,让基金真正成为居民财富管理的“压舱石”。

最后想说:投资从来不是单方面的救赎,而是基金公司与投资者的“双向奔赴”。愿我们都能在波动市场中,找到属于自己的“瑞安”时刻。@交银施罗德基金