#谈谈新浮动费率基金#

作为一个每月工资刚过万、存款勉强五位数的职场新人,理财对我来说一直像开盲盒——尤其是看到基金页面密密麻麻的费率表时,总会怀疑自己是不是在给基金公司「交智商税」。直到最近刷到浮动管理费基金的消息,突然有种「终于有人懂打工人」的感动,想和友友们聊聊我的真实想法。

从「被割韭菜」到「利益捆绑」:打工人的理财觉醒

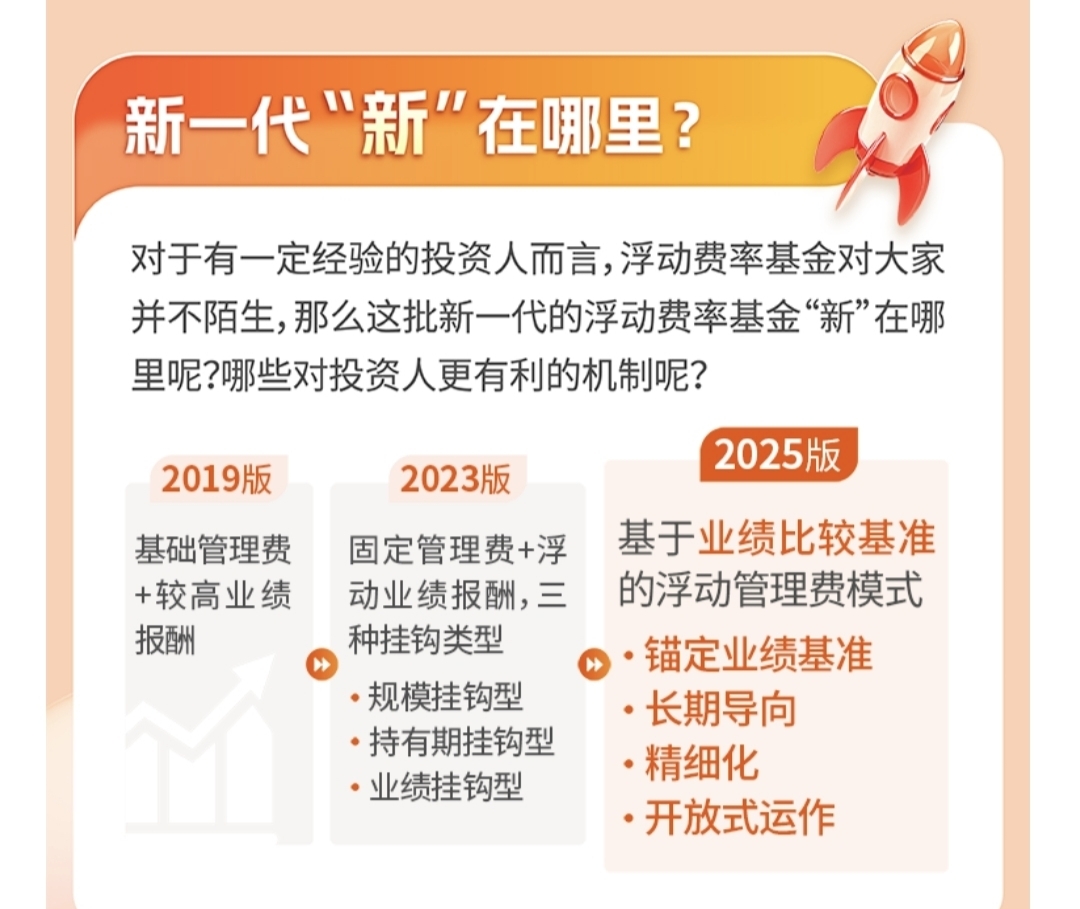

还记得第一次买基金时,我盯着0.8%-1.5%的管理费发呆:如果基金亏了,管理费照收不误;如果赚了,收益还要先分走一块——这不就是「旱涝保收」的割韭菜模式吗?作为月薪族,每一分钱都想花在刀刃上,却要为基金经理的「试错成本」买单,心里总觉得不踏实。

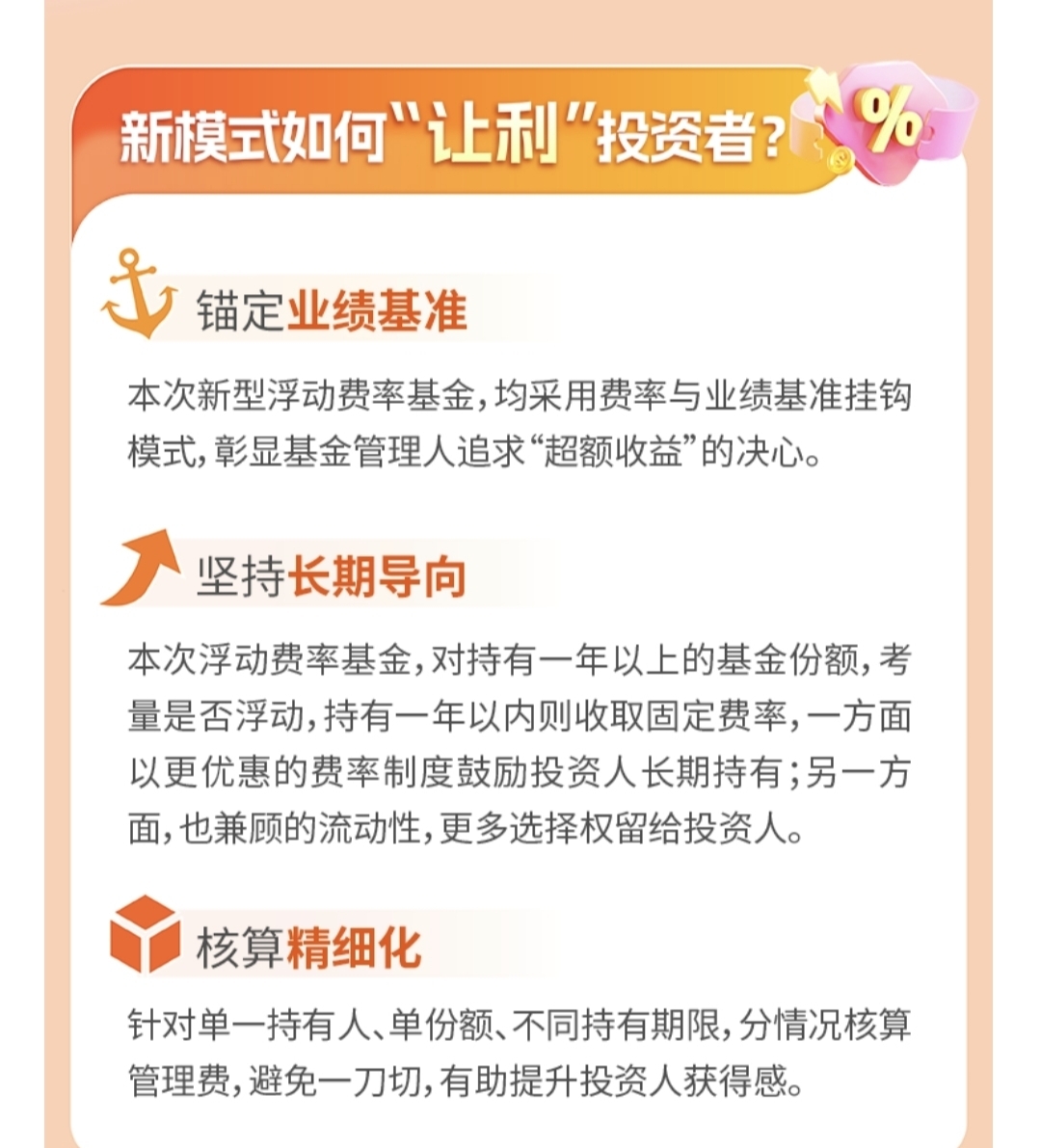

而这次的浮动管理费基金,简直像给理财加了「双向保险」。拿交银瑞安混合C来说,持有超1年后,赚得多才多收费,没赚到钱还打折——这不就是职场里的「绩效工资」吗?基金经理想多赚钱,就得真刀真枪拼业绩,这不比传统模式更有诚意?打工人最怕「钱花了没效果」,这种「按效果付费」的逻辑,简直戳中了我们的痛点。

当基金经理开始「背KPI」:打工人终于有了安全感

刚入社会的我们,买基金最需要的不是「高风险高收益」,而是「确定性」——确定自己的钱在被认真对待,确定管理者和我们站在同一战线。传统基金的管理费像「固定工资」,基金经理旱涝保收,而浮动模式就像给他们套上了「KPI」:想多拿报酬?先帮基民赚到超额收益再说!

这种「利益捆绑」带来的安全感,对新手太重要了。想起之前买的某支基金,业绩平平但管理费照收,赎回时还被手续费刺了一刀——如果当时买的是浮动费率基金,至少能少交点「冤枉钱」。现在看着交银瑞安的规则:跑输3个点以上就收0.6%,跑赢6个点才收1.5%,突然觉得理财不再是「单方面付出」,而是一场「公平的合作」。

浮动费率会是未来趋势吗?打工人的理财进化论

最近和同事聊起这事,有人担心:「基金公司会愿意放弃固定收益吗?」但换个角度想,这其实是行业进化的必然——当越来越多年轻人追求「性价比理财」,靠信息差赚管理费的模式终将被淘汰。就像外卖平台从「固定抽成」到「按单计费」,理财行业也该从「卖方主导」转向「买方友好」。

对打工人来说,这种模式至少带来两个改变:

1. 筛选机制变透明:敢用浮动费率的基金经理,大概率对自己的能力有底气,省去了新手研究「基金经理履历」的时间;

2. 长期主义被鼓励:持有越久,费率规则越精细,变相引导我们克服「追涨杀跌」的人性弱点,培养理性理财习惯。

当然,任何模式都有风险。比如市场整体下行时,即便基金跑输基准3个点以内,仍要按1.2%付费;持有不足1年则统一费率,对短期持有的用户不够友好。所以选择时一定要结合自己的资金使用计划,别为了「低费率」盲目长期持有。

给职场新人的真心话:理财就像选队友

作为刚攒到第一桶金的年轻人,我越来越觉得:理财不是选「产品」,而是选「队友」——这个队友不仅要专业,还要和你「利益共生」。浮动管理费基金的出现,让我看到了基金行业从「卖产品」到「卖服务」的转变,而交银瑞安这样的产品,更像是给打工人递来的「投名状」:「我和你一起赚钱,赚不到钱我少拿报酬。」

或许未来会有更多基金加入浮动费率大军,或许这种模式还会不断优化,但至少现在,它让我这个职场新人感受到了尊重——原来理财真的可以不是「割韭菜」,而是一场「双向奔赴」的合作。

友友们,你们会考虑这种「按效果付费」的基金吗?欢迎在评论区聊聊你的理财困惑,咱们一起慢慢搞懂「钱生钱」的密码~@交银施罗德基金

(PS:投资有风险,入市需谨慎,本文仅为个人思考,不构成投资建议哦!)