#以色列袭击伊朗!如何影响金融市场?# #浮动费率基金热销!你会参与吗?#

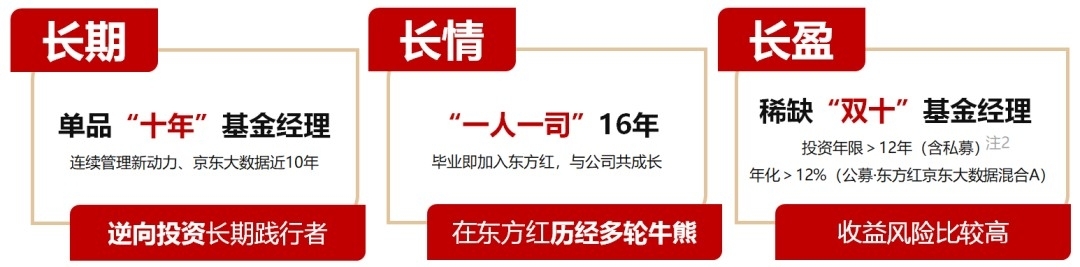

近期公募基金行业最重磅的变革,莫过于证监会《推动公募基金高质量发展行动方案》中关于浮动管理费模式的推行。而东方红核心价值混合基金(A类:024429,C类:024430)的发行,恰似改革春风中的第一朵报春花——不仅由历经三轮牛熊的周云掌舵,更以“业绩对标基准浮动收费”机制,重构了投资者与管理人的利益同盟。作为深度价值投资者,我试图穿透表象,解构这位老将的投资哲学与新模式的破局密码。

周云的投资方法论:在周期褶皱里寻找确定性

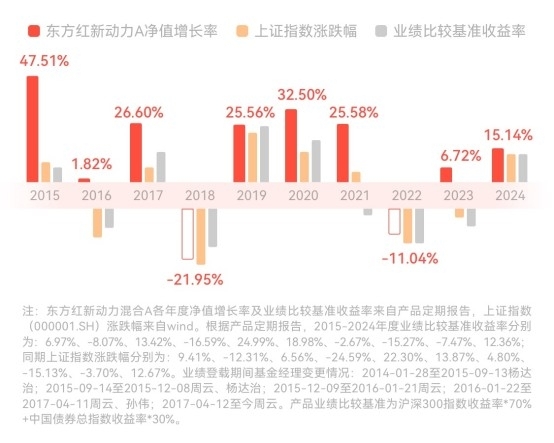

翻阅周云12年投资履历,最令我震撼的是其代表作东方红新动力A的净值曲线——这不是一条平滑上扬的直线,而是由无数个“V型反转”构成的韧性曲线。2015年期间逆势取得正收益,2018年熊市回撤控制在12%以内,2021年后结构性行情中净值屡创新高,这种穿越周期的能力,源于其独特的“三维价值投资框架”:

1. 宏观周期的解构者:周云将经济周期细分为库存周期、产能周期、信用周期三重维度,通过高频数据交叉验证精准定位。例如2020年疫情初期,他基于产能周期见底信号,果断加仓制造业隐形冠军,完美把握复苏先机。

2. 商业模式的雕刻师:区别于简单押注ROE,周云更关注企业“现金流生成能力”的持续性。其重仓股往往具备“三低一高”特征:低资本开支、低杠杆、低估值,但高自由现金流占比。这种选股标准使其持仓在2023年AI主题狂欢中保持定力,却在消费复苏主线中斩获颇丰。

3. 市场情绪的逆行者:周云管理产品期间,组合平均换手率长期低于80%,但关键时刻的调仓却精准如手术刀。2022年四季度,当市场沉迷于新能源赛道时,他悄然将仓位转向港股央企,这种“在市场共识中寻找非共识”的能力,正是价值投资大师霍华德·马克斯所强调的“第二层思维”。

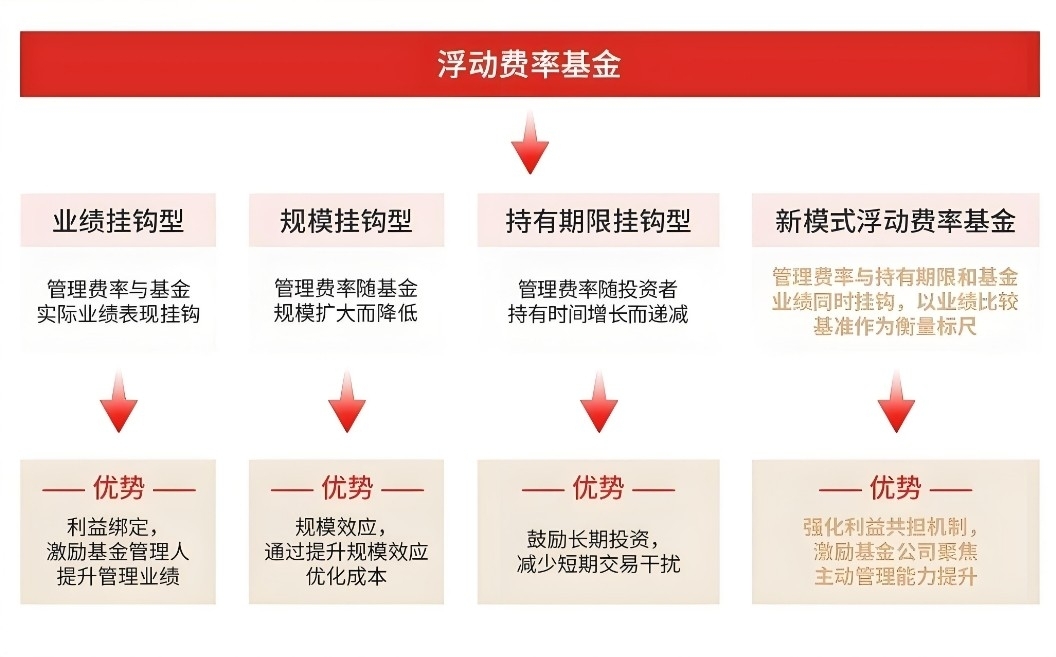

浮动费率模式的破局之道:让管理人成为“超级合伙人”

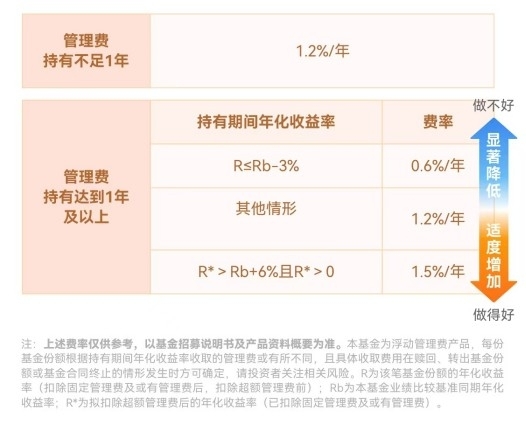

东方红核心价值混合基金采用的浮动费率模式,堪称基金行业治理结构的革命性突破。该模式设置三档费率阶梯:

• 年化收益<业绩基准:管理费率降至0.5%(行业平均1.2%)

• 业绩基准≤年化收益<8%:维持1.2%基准费率

• 年化收益≥8%:提取20%超额收益分成

这种设计实现了三个层面的利益绑定:

1. 风险共担:当产品跑输基准时,管理费腰斩式下调,倒逼管理人摒弃“躺平”心态

2. 能力定价:8%的超额收益门槛,实质是要求管理人创造阿尔法的能力必须覆盖无风险利率+通胀预期

3. 长期主义催化剂:持有满1年方可享受浮动费率,有效过滤短期投机资金

对比传统“旱涝保收”的固定费率模式,这种“基础薪资+业绩提成”结构,更像风险投资行业的“2&20”模式,将管理人转变为与投资者共进退的“超级合伙人”。

投资价值研判:老将新模式下的三重阿尔法

站在当前时点,东方红核心价值混合基金至少蕴含三重阿尔法机会:

1. 人才阿尔法:周云这类穿越周期的老将本就是稀缺资源,其投资框架经过多轮压力测试,在AI选股盛行的当下,手工深度研究价值愈发凸显。

2. 模式阿尔法:浮动费率本质是管理人用部分管理费收入购买“看涨期权”,当市场有效性提升、主动管理超额收益收窄时,这种利益绑定机制将成为核心竞争壁垒。

3. 资产配置阿尔法:基金合同设定的“沪深300×60%+中证港股通×20%+中债综合×20%”基准,实质是构建了“成长+价值+稳健”的三维资产包。在美债利率见顶、港股估值洼地的当下,港股20%的权重配置可能成为超额收益的重要来源。

潜在风险警示

当然,任何投资都需保持清醒:

• 周云持仓集中于制造业与消费,若发生超预期行业风险可能影响净值

• 浮动费率模式下,管理人可能因追求超额收益而过度承担风险

• 港股部分受汇率波动与地缘政治影响较大

【结语】

当巴菲特宣布卸任计划,全球都在寻找价值投资的新范式。东方红核心价值混合基金的出现,恰似在传统价值投资土壤中嫁接了现代治理结构的枝桠。周云用12年证明了自己是价值星空的守望者,而浮动费率模式则让这份坚守有了更坚实的制度保障。对于投资者而言,这或许不仅是选择一只基金,更是参与一场关于资产管理行业本源的回归实验——当管理人利益与投资者收益真正同频共振时,价值投资的星辰大海或许才刚刚开始。@东方红资产管理