“做造钟师,不做报时人。”

这句箴言来自《基业长青》,是周云过往分享中最常提及的书籍之一。作者柯林斯用这个精妙的比喻来诠释:真正伟大企业的缔造者,不是追逐短期热点的“报时人”,而是致力于穿越周期的“造钟师”。这个比喻在资本市场中同样适用——市场中从不缺追求“报时”的短期投机者,但只有那些躬身“造钟”的长期主义者,才能真正与时代脉搏共振。

作为东方红价值投资的继承者和发扬者,周云深谙此道。他相信伟大公司是时代产物,坚持以企业内在价值为锚;他尊重趋势也敢于逆向,专注挖掘能穿越周期的优质坐标,以长期视角见证价值生长。

当市场的浪潮裹挟着不确定性奔涌向前,“利益共担”成为投资者和基金管理人的重要课题。东方红资产管理作为新模式浮动管理费率基金的首批探索者,聚焦投资者获得感,全新启航东方红核心价值混合基金,拟由周云掌舵。

他将与投资者一起,与价值共进,与周期共赢,与时间同行。

与价值共进,从静态价值到动态进化的认知跃迁

周云的价值投资之路,是一场从“形似”到“神至”的认知进化。

2008年全球金融危机中初入市场的周云,见证了东方红团队在市场大部分投资者的恐慌中“逆风拾贝”的智慧。东方红价值基因中这份对“价格终将回归价值”的笃定,成为周云投资生涯的启蒙烙印。

早期初探价值投资真义时,周云的投资方式契合经典价值投资者形象,以低估值为抓手,在相对较好的公司里面做逆向投资,深度挖掘市场错杀的优质个股。彼时他在2016-2017年东方红京东大数据的定期报告中表示,要自下而上精选穿越周期的个股,在跌幅较大的公司中寻找被低估的机会。这种理念带有鲜明的深度价值特征,更偏向对公司质量和静态价值的捕捉。

随后2019-2020年核心资产估值狂飙的市场,给周云上了深刻一课。当“越贵越涨”的悖论击穿传统估值框架时,他不得不直面经典价值投资运用中的一些问题:企业经营周期与资金久期的错配、公司治理鸿沟对现金流掌控的削弱、长期预测的脆弱性......这些围绕“企业内在价值”的追问和思考,是推动周云完成认知迭代的关键——他开始在原有框架中纳入两个新维度:一是接受世界永恒变化,用动态评估企业竞争优势;二是正视市场周期规律,将“何时兑现价值”纳入决策体系。

十六年证券从业、十二年投资管理的沉淀,让周云的价值投资认知在多轮牛熊中不断进化。对于周云而言,价值投资并不是他投资的终极目标,其终极目标只有一个就是力争“剔除运气成分后能够稳定地赚钱”。正如他近年感悟:“价值投资不是刻舟求剑,而是要在变化中识别不变的规律。”从早期深度价值的守拙者,到如今动态平衡的进化者,周云不断用实践证明:真正的价值投资,是与时代共进的生命体。

与周期共赢,顺应趋势,逆向布局

市场如潮汐,周期永不停,想要与时代同频,就要与周期共赢。《基业长青》中记录了许多曾闪耀时代的伟大企业,成书前64年涨幅超标普500指数15倍的辉煌,也终被时代更迭、估值泡沫与幸存者偏差瓦解。究其本质,任何伟大企业都是时代的产物,从长期视角看,所有股票都逃不掉周期的引力。

周云对此看得非常透彻,他敬畏周期但不被动等待。他的投资半径,以企业内在价值为中心,顺着产业和人性作用下的市场周期而延伸。他将其策略概括为“顺大势,逆小势”,顺的是产业变革的滔天巨浪,逆的是市场情绪的短暂涟漪——前者决定方向,后者考验定力。

这种认知进化,早在2021年三季报中便有迹可循。周云前瞻性指出:中长期看,“双碳”政策对大部分周期行业的供给格局都会产生深刻的影响,只要需求端不发生消亡式的下跌,在5到10年的周期中,大部分周期行业都可能会进入因供给收缩而盈利能力大幅上升的阶段。随着周云将“双碳”目标下的周期行业纳入投资视野,他的投资框架融合了产业视角,以跳出当下看未来的大势观,开启自上而下与自下而上结合的选股新篇。

除了产业视角,周云还把“人性”考虑进了市场周期。周云认为在人性的驱动下,股票市场总是以非线性的方式运动,市场像是被群体情绪拧紧发条的钟摆,他会不断反思价值与趋势、真理与共识之间的关系。虽然真理难以穷尽,投资结果也只是概率,但他认为投资需要建立更客观的概率体系,掌握更多工具,构建多元思维框架来理解世界。

而逆向投资,正是周云眼中兼具价格优势与价值校准,能构建长期系统性的概率优势的重要手段。2015年A股“杠杆牛市”中,中小盘股估值脱离基本面,但很快次年市场泡沫破裂,主要指数大幅调整。2015年9月14日,周云刚刚接手东方红新动力混合时,果断采用逆向投资策略,重仓低估值优质标的。虽初期收益承压,但他坚守策略。在2016年市场风险集中释放,万得偏股混合基金指数跌幅达13.03%时,该基金逆势斩获1.82%的净值增长率,跑赢同期业绩比较基准超九个百分点。

而当2024年初A股在3000点下方上演恐慌抛售时,周云的逆向基因再次启动。他所管理的东方红智享三年持有混合基金在2024年2月7日发行,成了市场冰点的“逆向坐标”。而市场验证往往需要时间沉淀,一年后的2月7日,该基金交出亮眼答卷:累计净值攀升至1.1591。回看周云在产品首份定期报告中的研判“市场低点很可能已经探明…… 市场下跌空间大概率是有限的”,如今已成为“恐惧中贪婪”的鲜活注脚。

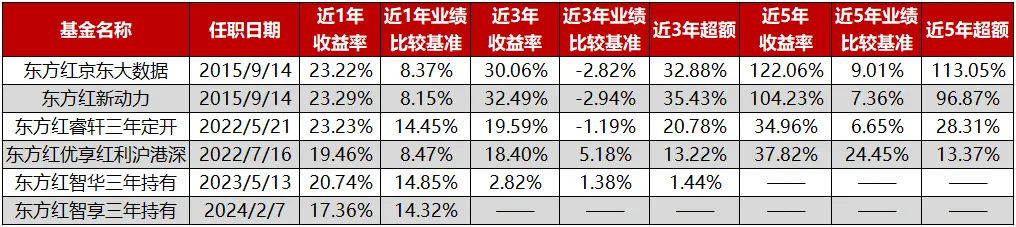

这种与周期共赢的投资哲学,最终在周云业绩中显现出“长盈”之道:通过把握产业发展趋势带来的市场整体收益,再结合逆向布局获取的超额收益,二者共同构成投资的理想回报。在任职期间,周云管理的多只基金在下述各维度均获得正收益,持续跑赢业绩比较基准,为投资者创造显著超额回报。

来源:产品定期报告,各产品均为A份额,数据截至2025/3/31,基金过往业绩及其净值高低并不预示未来业绩表现,其他基金的业绩不构成对本基金业绩表现的保证。

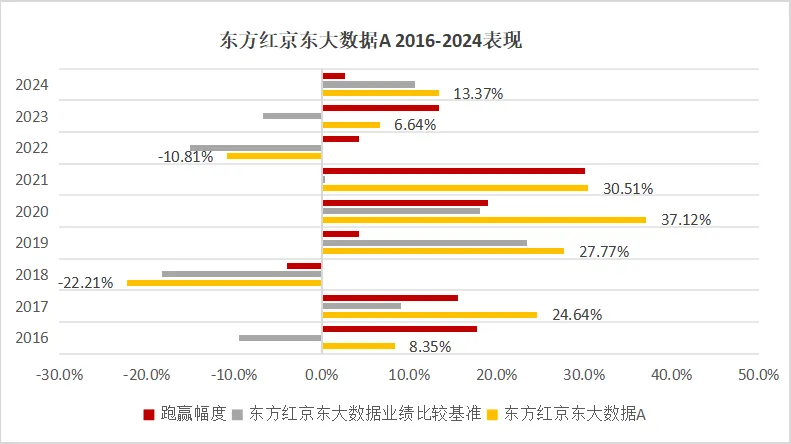

其中,周云的长盈代表作品东方红新动力和东方红京东大数据,均获银河基金评价中心三年期与五年期五星评级(评级来自银河证券基金研究中心2025.4.14发布的《银河证券基金评级结果》,评级截至2025.3.31)。自2015-2024年这十年间,东方红新动力有8年获得正收益,9年跑赢业绩比较基准;自2016-2024年这九年间,东方红京东大数据有7年获得正收益,8年跑赢业绩比较基准。任职以来东方红新动力和东方红京东大数据的回报更是分别高达178.04和197.06%,同期业绩比较基准涨幅仅19.36%和13.66%。这些亮眼的业绩数据背后是周云理性的判断:顺大势而不盲从,逆小势而有依据——倾听市场声音也保持独立思考,彼此互为穿越周期的强大合力。(注:任职以来回报数据经托管行复核,截至2025年3月31日)

数据来源:各产品定期报告,截止2025/3/31,周云管理期间起始日为2025/9/14,东方红新动力业绩比较基准:沪深300指数收益率*70%+中国债券总指数收益率*30%;东方红京东大数据业绩比较基准:中证800指数收益率*70%+中国债券总指数收益率*30%。基金过往业绩及其净值高低并不预示未来业绩表现,其他基金的业绩不构成对本基金业绩表现的保证。

与时间同行,以长期和行动见证价值生长

当市场的钟摆来回诠释周期,“长跑者”的含金量愈发凸显。在公募基金高质量发展的新征程中,创新浮动费率机制如同试金石,照见基金经理是否真正具备与时间同行、与投资者利益共担的能力。

周云用超九年长周期的良好历史业绩,诠释了何为长期主义践行者——市场管理偏股型基金超9年的500余位基金经理中,仅有近两成年化收益超10%,而周云正是其中一位,交出了一份穿越牛熊的答卷。

如果说长期主义是周云的投资信仰,那么注重控制回撤便是他践行信仰的方法论。在周云管理期间里,东方红新动力和东方红京东大数据年化收益率分别达11.30%和12.07%,同期业绩比较基准年化收益率分别仅1.93%和1.39%,而期间两只代表作的最大回撤均不超27%。这份少亏即赢的智慧,源自周云对能力圈的清醒认知:不押赛道,不盲目追热点,时刻保持谦虚。(注:年化收益数据经托管行复核,截至2025年3月31日)

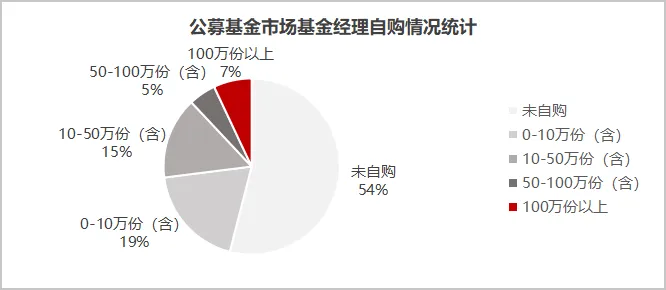

真正的长期主义者,是时间的朋友,更是“行动的巨人”。基金经理自购基金,向来是践行与投资者利益深度绑定的直观体现。从全市场来看,根据晨星披露:从最新披露的2024年年报数据来看,12131只基金中,基金经理持有份额为0的基金数量占比达54%,持有100 万份以上的基金数量仅占7%。而首批新模式浮动管理费率之一东方红核心价值混合的拟任基金经理周云,正是这7%践行者的其中一位。

数据来源:晨星Direct;截至日期2024/12/31

根据周云所管理产品的最新一年年报披露信息来看,截至2024年末,他个人持有旗下基金超150万份。这份用行动和真金白银诠释“共进退”的诚意,成为周云掌舵创新浮动费率基金的有力名片。

写在最后,来自“造钟师”的邀请

正如周云所言:“价值投资本质上是一个寻找真理的游戏。”投资,就是在不确定中锚定大概率正确的选择,而这份确定性,藏在对企业本质的坚守与时代趋势的同频共振里。

此刻的资本市场,正经历着从“重规模”到“重回报”的范式变革,也考验着基金管理人和基金经理的“造钟”能力。东方红核心价值混合基金的率先启航,不仅是周云投资理念和东方红价值基因的延续,更是一份诚意邀请:一起同行,见证中国企业基业长青,打造一座经得起时间检验的价值之钟——你是否愿意成为共同铸造者?

风险提示:截至2025年3月31日,周云管理的开放式基金包括东方红新动力混合A、东方红京东大数据混合A、东方红优享红利混合A、东方红智华三年持有混合A、东方红智享三年持有混合A、东方红创新趋势混合、东方红启华三年持有混合A(多份额产品仅列示A份额)。东方红新动力混合基金成立于2014.01.28,根据基金历年年报,东方红新动力混合基金A份额2015年-2024年净值增长率分别为47.51%、1.82%、26.60%、-21.95%、25.56%、32.50%、25.58%、-11.04%、6.72%、15.14%,业绩比较基准收益率分别为6.97%、-8.07%、13.42%、-16.59%、24.99%、18.98%、-2.67%、-15.27%、-7.47%、12.36%。业绩比较基准为:沪深300指数收益率*70%+中国债券总指数收益率*30%。基金经理:杨达治(2014.01.28-2015.12.08),孙伟(2016.01.22-2017.04.11),周云(2015.09.14-至今)。

东方红京东大数据混合基金成立于2015.7.31,根据基金历年年报,东方红京东大数据混合A份额自2016-2024年度净值增长率分别为:8.35%、24.64%、-22.21%、27.77%、37.12%、30.51%、-10.81%、6.64%和13.37%,同期业绩比较基准收益率分别为:-9.43%、9.07%、-18.22%、23.48%、18.06%、0.44%、-15.04%、-6.75%和10.72%。本基金业绩比较基准为:中证800指数收益率*70%+中国债券总指数收益率*30%。基金经理:杨达治(2015.07.31-2016.01.29)、周云(2015.09.14至今)东方红优享红利沪港深混合A(003396)2023-2024年度净值增长率分别为3.44%、12.28%;业绩比较基准收益率分别为-1.71%、12.63%。产品成立于2016.10.31,周云自2022.07.16管理至今。业绩比较基准为中证红利指数收益率*60%+恒生指数收益率*20%+中国债券总指数收益率*20%。基金经理:刚登峰(2016.10.31-2022.07.15)、周云(2022.07.16至今)

东方红智华三年持有混合A(012839)2024年度净值增长率为14.13%,同期业绩比较基准收益率为14.55%。产品成立于2021.08.18,周云自2023.05.13管理至今,刘中群自2025.02.15管理至今。业绩比较基准为沪深300指数收益率*60%+恒生指数收益率(经汇率估值调整)*20%+中国债券总指数收益率*20%。基金经理:李响(2021.08.18-2023.05.12)、周云(2023.05.13至今)、刘中群(2025.02.15至今)

东方红智享三年持有混合A(019773)2024.02.07至2024.12.31净值增长率为13.46%,同期业绩比较基准收益率为16.98%。周云自2024.02.07产品成立起管理至今。业绩比较基准为沪深300指数收益率*60%+恒生指数收益率(经汇率估值调整)*20%+银行活期存款利率(税后)*20%。

东方红创新趋势混合(010699)及东方红启华三年持有混合A(910021)周云自2024.07.20管理至今,未经历完整年度,暂不展示业绩。风险提示:东方红新动力混合和东方红京东大数据混合均为混合型基金,其预期风险与收益高于债券型基金与货币市场基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,投资于中小企业私募债的风险,参与债券回购的风险,参与股指期货的风险,投资科创板股票的风险,参与存托凭证的风险,投资北交所股票的风险,本基金特有投资策略带来的风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。东方红核心价值混合基金为浮动管理费产品,每份基金份额根据持有期间的年化收益率收取的管理费或有所不同,且具体收取费用在赎回、转出基金份额或基金合同终止的情形发生时方可确定,请投资者关注相关风险。基金过往业绩及其净值高低并不预示未来业绩表现,其他基金的业绩不构成对本基金业绩表现的保证。基金投资需谨慎,请认真阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等文件及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。