#天天基金13岁啦#AI产业正经历从"技术突破"向"价值创造"的历史性转折,2025年全球AI市场规模预计突破5200亿元,年复合增长率达62.5%。在政策红利、技术迭代与产业应用三重驱动下,AI已成为新一轮科技革命的核心赛道。

一、AI赛道投资前景分析

1. 市场规模:高速增长的黄金赛道

AI产业正处于爆发式增长阶段,市场规模呈现出几何级增长态势。根据最新数据,2025年全球AI市场规模预计突破5200亿元,年复合增长率高达62.5%。其中,生成式AI市场表现尤为亮眼,预计2025年将达到32.2亿美元,同比增长53.7%。

从区域分布来看,北美地区是AI产业的主导力量,2024年市场规模已超过235.63亿美元,预计将以19.22%的复合年增长率持续扩张。同时,中国市场展现出强劲的增长潜力,已建成全球最大智能基础设施网络(5G基站425万座,算力总规模280百亿亿次/秒),为AI应用规模化提供底层支撑。

从细分领域来看,AI产业链各环节均呈现出蓬勃发展态势:

1. AI芯片市场:2025年中国人工智能算力市场规模将达到259亿美元,同比增长36.2%。

2. AI代理(Agent)市场:AI智能体市场呈现爆发式增长,预计2025年规模达76.3亿美元,2030年将突破500亿美元。

3. AI应用市场:分析师预计,全球语音和语音识别市场将从2025年的191亿美元增长到2030年的816亿美元,而对话式AI预计同期将从131亿美元增长到551亿美元。

这一市场规模的持续扩大,得益于AI技术从实验室走向产业应用的全面落地,以及全球范围内算力基础设施建设的加速推进。

技术趋势:从"模型竞赛"到"场景落地"的关键转折

2025年,AI产业正经历从"模型竞赛"向"场景落地"的关键转折。大模型技术(如DeepSeek、Kimi K2)逐步成熟,多模态、长逻辑推理能力突破,推动AI从"单点工具"升级为"全流程替代"的智能体(Agent)。

2. 技术迭代呈现四大趋势:

1. 多模态模型成为主流交互范式:GPT-5和Gemini 2.0 Ultra的发布标志着多模态AI进入实用阶段。这些模型不仅支持图文音视频的融合处理,还能实现100万token的超长上下文理解。例如,Gemini 2.0 Ultra在工业设计场景中,可直接根据手绘草图生成3D模型和材料清单,将产品开发周期缩短60%。

2. 自主智能体重塑工作流:多智能体协同(Multi-Agent Collaboration)正成为解决复杂问题的核心范式。通过多个自主决策的AI代理协作,系统可覆盖从供应链管理到城市交通调度的全链路需求。例如,医疗养老场景中,智能体实时监测老人健康数据,联动家庭机器人、急救系统实现闭环照护。

3. 边缘计算AI实现本地化部署:随着华为"1+N"边云架构和Qwen332B等轻量化模型的普及,AI推理正从云端走向边缘设备。单张RTX 3090显卡即可部署Llama 3+Qwen2双模型协同推理,在医疗设备、工业传感器等场景实现毫秒级响应和数据隐私保护。

4. AI伦理治理成为必修课:欧盟《人工智能法案》于2025年8月正式生效,要求生成式AI服务必须进行安全评估和内容标识。中国"清朗"专项行动已清理违规AI内容82万条,重点整治"一键脱衣"等侵权功能。

技术迭代的加速推进,为AI产业带来了前所未有的发展机遇。特别是在中国市场,GLM-4.5等大模型登顶全球榜单,全链路摆脱海外依赖,算力网络与国产芯片协同,场景适配精准且推理成本仅为国际1/70。

3. 产业应用:从"概念炒作"到"价值创造"的跨越

AI应用正从"概念炒作"迈向"价值创造"阶段,各行业数字化转型需求加速释放AI商业化潜力。

重点行业应用场景突破:

1. 医疗健康领域:AI辅助诊断将癌症早期检出率提高25%,基于视觉大模型的缺陷检测方案使良品率提升12%,成本下降30%。腾讯觅影系统在胃癌早期筛查中实现漏诊率降低40%的突破。

2. 制造业领域:工业质检效率提升60%,某能源集团通过AI算法将涡轮机维护周期从5000小时延长至8000小时,年节约运维成本超2000万元。

3. 金融行业:AI反欺诈系统识别准确率达99.8%,某银行通过多模态行为分析,将信用卡盗刷损失降低75%。量化投资策略迭代周期从周级压缩至小时级,某私募基金运用强化学习模型,年化收益提升至38%。

4. 内容创作领域:短视频脚本自动生成工具占据35%市场份额,某MCN机构通过多模态创作平台实现日更内容量提升5倍。3D场景生成技术使虚拟拍摄成本降低70%,某影视公司运用Sora技术实现全虚拟场景制作。

5. 智能驾驶领域:滴滴智慧信控系统使路口延误降低20%,在济南试点区域实现早晚高峰通行效率提升35%。

从企业层面看,AI应用已成为提升效率和创造价值的关键手段。2024年,67%的企业至少将10%的数字预算用于AI,较前几年显著提升。2025年,这一比例预计将进一步上升至18%,相比2024年的14%有明显提高。尽管经济波动持续,但整体数字支出保持韧性,AI成为增长的焦点。

5. 政策环境:国家战略强力支撑

AI作为新一轮科技革命和产业变革的核心驱动力,已被纳入国家战略规划。2025年,中国政府持续加大对AI产业的政策支持力度,为行业发展提供了坚实的制度保障。

核心政策梳理:#三大指数下跌!A股缘何突然调整?#

1. 《人工智能+行动意见》:近期国务院常务会议通过该意见,强调AI作为新一轮科技革命的核心驱动力,需通过优化算力、算法和数据供给,推动AI与各领域深度融合,助力传统产业升级。政府部门和国有企业将通过开放场景支持技术落地。

2. 《新一代人工智能发展规划》中期评估:中国"十四五"规划中期评估中AI专利数量占全球60%,显示出中国在AI领域的创新实力显著提升。

3. 地方政府配套政策:北京、上海、广东等地国资基金深度布局AI底层技术(如芯片、算法),以"耐心资本"属性支撑长周期研发,破解"卡脖子"困局。上海、深圳等地方政府也出台专项方案,加速AI技术落地。

4. 数据要素市场培育:中国正加速培育数据要素市场,推动数据要素有序流动和高效配置,为AI产业发展提供丰富的数据资源支持。

5. 算力基础设施建设:中国已建成全球最大智能基础设施网络(5G基站425万座,算力总规模280百亿亿次/秒),为AI应用规模化提供底层支撑。

政策红利的密集释放,为AI产业发展创造了良好的政策环境。特别是《人工智能+行动意见》的出台,明确提出到2027年AI应用普及率超70%,并推动AI与制造、金融、医疗等领域深度融合,为行业发展设定了明确目标和路径。

二、AI赛道配置时点分析

1. 宏观环境:流动性充裕,经济韧性支撑

当前宏观经济环境整体有利于AI赛道的投资布局。2025年7月,中国经济展现出较强韧性,多项关键指标呈现积极变化。

宏观经济指标分析:

1. PMI指数:2025年8月份制造业采购经理指数(PMI)为49.4%,比上月上升0.1个百分点,制造业景气水平有所改善。非制造业商务活动指数和服务业PMI产出指数分别为50.1%和50%,综合PMI指数50.2%。

2. 货币供应:2025年7月末,狭义货币(M1)同比增长5.6%,较6月上升1.0个百分点,反映企业活期存款增长加速,经济活跃度有所提升;广义货币(M2)同比增长8.8%,较上月上升0.5个百分点,显示货币供应保持稳健扩张。M2与M1同比增速差收窄至3.2%,较6月下降0.5个百分点,表明企业资金流动性改善。

3. 融资成本:7月利率低位运行,新发放企业贷款利率约3.2%,新发放个人住房贷款利率约3.1%,分别较去年同期下降约45个和30个基点。低利率环境为企业提供了较为宽松的融资环境,有利于AI企业的研发投入和业务扩张。

4. 财政政策:积极的财政政策持续发力,为经济稳定增长提供支持。政府债券发行提速和财政支出增加,有效带动了相关产业的发展。

从全球视角看,尽管美国关税政策调整等外部不确定性因素存在,但中国经济韧性较强,政策工具箱充足,能够有效应对外部冲击。同时,全球流动性环境整体宽松,有利于风险资产的估值提升。

2. 产业周期:从"基础设施建设"向"应用落地"过渡

AI产业正处于从"基础设施建设"向"应用落地"过渡的关键阶段,这一转变为投资者提供了明确的布局时点。

产业发展阶段分析:

1. AI产业周期定位:摩根大通将中国生成式AI发展划分为四个阶段,目前正处于第二阶段"应用渗透期"的开端,这一阶段凸显了阿里巴巴在开源模型和云基础设施的商业逻辑及领先地位。

2. 基础设施投资高峰期:全球算力基建竞赛白热化,中国已建成全球最大智能基础设施网络(5G基站425万座,算力总规模280百亿亿次/秒),为AI应用规模化提供底层支撑。北美云计算厂商业绩表现超预期,且纷纷上调资本支出,核心目的是包括AI服务器、网络、数据中心建设和运营的AI相关基建。

3. 应用落地加速:随着大模型技术(如DeepSeek、Kimi K2)逐步成熟,多模态、长逻辑推理能力突破,推动AI从"单点工具"升级为"全流程替代"的智能体(Agent)。应用端有望快速崛起,特别是AI眼镜等智能终端的需求。

4. 业绩兑现期来临:过去几年AI产业更多是主题投资,难以落实到业绩方面,从2025年开始,真正卡位关键环节的公司将开始逐步体现出基本面的变化和业绩的抬升。

5. 技术迭代加速:GPT-5等大模型推出及华为UCM技术降低应用成本,推动AI商业化加速渗透。DeepSeek全参数开源策略使领先的大模型成了免费基础设施,推动中国AI商业发展重心转向应用层。

从产业周期角度看,当前正是布局AI赛道的战略性时点。一方面,基础设施建设已相对完备,为应用落地提供了坚实基础;另一方面,应用端的商业化进程正在加速,业绩兑现可期。

3. 估值水平:结构性高估与合理区间并存

AI板块估值整体处于历史较高水平,但结构性分化明显,部分细分领域仍具备投资价值。

估值指标分析:

1. 整体估值水平:截至2025年9月2日,人工智能指数的滚动市盈率为78.91倍,动态市盈率为55.98倍。科创AI指数滚动市盈率为81.92倍,位于发布以来58.45%分位;市净率8.74倍,位于发布以来55.25%分位。

2. 科创板AI估值:科创板人工智能指数的静态市盈率为159倍,但若剔除那些亏损企业,实际市盈率则降至51倍,处于合理的科技股估值区间。根据分析师预期,科创板人工智能指数的2024年前瞻市盈率为116倍,2025年将降至70倍,逐步回归合理水平。

3. PEG指标:截至2025年1月2日,科创板人工智能指数的PEG为1.77,表明其当前市盈率相较于盈利增长率依旧保持在合理的范畴内。

4. 国际比较:对比全球AI指数(如纳斯达克AI指数市盈率92倍),中国AI板块仍具相对性价比。

5. 结构性分化:AI细分领域估值分化明显,其中AI芯片、光模块等硬件基础设施板块估值较高,而部分应用端企业估值相对合理。

从估值角度看,AI板块整体估值处于历史较高水平,但考虑到行业的高成长性,特别是在科创板整体PB处于历史低位的背景下,AI企业研发投入占比超10%,毛利率达30%,远高于市场均值,政策红利与技术突破的双重驱动下,估值修复与业绩增长有望形成"戴维斯双击"。

4. 资金流向:机构配置意愿增强

近期资金持续流入AI相关板块,表明机构投资者对AI赛道的配置意愿正在增强。

资金流向分析:

1. ETF资金流入:8月19日至8月22日,10家公募基金集中上报首批中证科创创业人工智能ETF。这批ETF跟踪的是中证科创创业人工智能指数(932456),该指数于今年5月发布,最新前三大成分股为新易盛、中际旭创、寒武纪。这意味着,AI板块更多被动投资资金还在路上。

2. 北向资金:北向资金近期持续流入AI相关板块,特别是对具备核心技术和行业领先地位的AI企业青睐有加。

3. 融资资金:融资资金回流也有望贡献增量。展望2025年2月,ETF有望继续贡献主力增量资金。

4. 私募机构观点:多家受访私募表示,看好AI投资机会已成为行业共识。从产业趋势角度看,"AI深度落地"的时代正在到来,"各类应用场景的落地"预计成为2025年AI产业发展的最大看点。

5. 基金发行:多只AI主题基金近期密集发行,表明基金公司对AI赛道的看好。

资金流向的变化反映了市场对AI赛道的信心正在增强。特别是ETF等被动投资工具的持续发行,将为AI板块带来稳定的长期资金支持。同时,私募机构的积极表态和资金布局,也为AI赛道的长期发展提供了有力支撑。

三、鑫元科创AI指数基金产品测评

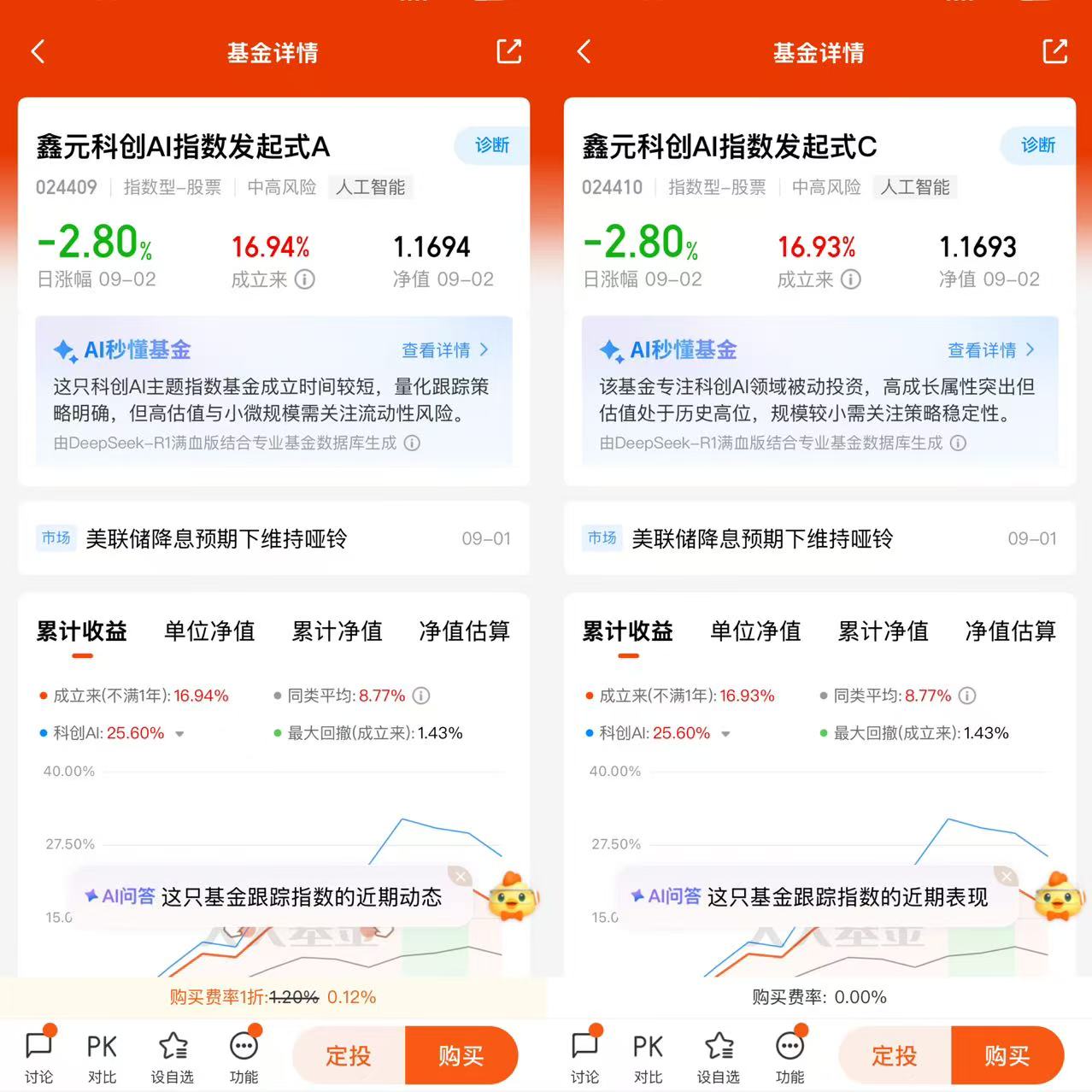

鑫元科创AI指数发起式C(024410)作为一只跟踪上证科创板人工智能指数的被动型基金,精准卡位AI产业链核心环节,具备三大核心优势:一是指数定位聚焦高纯度AI核心资产,前十大权重股占比达67.36%;二是费率结构透明,管理费0.5%、托管费0.1%、销售服务费0.3%,长期持有成本低于主动管理型科技基金;三是基金管理人鑫元基金在指数化投资领域具备丰富经验和专业能力。

1. 产品基本信息

鑫元科创AI指数发起式C(024410)是一只紧密跟踪上证科创板人工智能指数的被动型基金,采用指数化投资策略,旨在为投资者提供一种低成本、高效率的AI赛道投资工具。

业绩比较基准:上证科创板人工智能指数收益率95%+银行活期存款利率(税后)5%

鑫元科创AI指数发起式C是一只发起式基金,基金管理人鑫元基金自购1000万份,与投资者利益深度绑定,降低清盘风险。该基金于2025年8月20日开放申购、赎回、转换、定期定额投资业务,为投资者提供了便捷的进出通道。

2. 跟踪标的分析

鑫元科创AI指数发起式C跟踪的标的指数为上证科创板人工智能指数(950180),该指数从科创板中选取30只市值较大的AI产业链企业,具有鲜明的行业特征和投资价值。

指数基本特征:

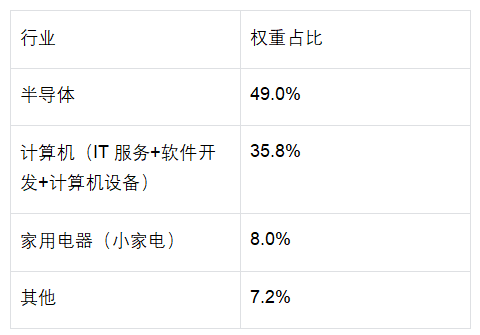

1. 行业构成:上证科创板人工智能指数行业集中度高,半导体与计算机双轮驱动。其中,半导体主导权重49.0%,覆盖国产算力龙头,与全球AI算力投资潮高度共振。其次为计算机(IT服务+软件开发+计算机设备)权重35.8%。

2. 市值分布:指数成分股以中大盘科技股为主,市值规模相对稳定,流动性较好。

3. 权重分布:指数采取"龙头集中+季度调仓"的方式,放大产业趋势收益,聚焦高弹性小市值AI主题,行情中爆发力显著。前十大权重股占比67.36%,集中度较高,能够充分分享龙头企业成长红利。

4. 成分股筛选:成分股严格筛选科创板中AI技术研发或场景落地的龙头企业,具备三大优势:技术壁垒集中、科创板属性加持、行业代表性强。

5. 指数表现:基日以来(2022.12.30至2025.8.6),上证科创板人工智能指数累计回报85.89%,整体表现远优于创业板指与科创50。近一年涨幅达110.58%,远超同期创业板指与科创50。

指数行业构成(权重占比):

上证科创板人工智能指数的前十大权重股如下:

数据来源:基金招募说明书,截至2025年8月

上证科创板人工智能指数通过聚焦AI产业链核心环节,有效把握AI产业发展红利。特别是在半导体和计算机领域的高权重配置,与AI产业发展趋势高度契合,能够充分分享AI产业成长带来的投资机会。

3. 基金运作分析

鑫元科创AI指数发起式C采用完全复制法跟踪标的指数,在投资运作方面具有鲜明特点。

运作特点分析:

1. 费用结构:管理费0.5%、托管费0.1%、销售服务费0.3%,长期持有成本低于主动管理型科技基金。

2. 紧密跟踪:采用完全复制法,正常市场环境下力争日均跟踪偏离度≤0.35%、年化跟踪误差≤4%。尽管基金成立时间较短,但从净值表现看,8月12日至29日累计涨幅20.93%,与指数波动基本同步。

3. 发起式设计:基金管理人鑫元基金自购1000万份,与投资者利益深度绑定,降低清盘风险。

4. 流动性管理:每个交易日日终在扣除股指期货合约、国债期货合约需缴纳的交易保证金后,基金保留的现金或者投资于到期日在一年以内的政府债券的比例不低于基金资产净值的5%,确保了基金的流动性安全。

5. 港股投资限制:在特殊情况下,基金可少量投资港股通标的股票进行替代复制,但整体港股投资比例控制在较低水平,规避了港股流动性波动风险。

鑫元科创AI指数发起式C的投资运作策略清晰,目标明确,能够有效跟踪标的指数表现,为投资者提供低成本、高效率的AI赛道投资工具。

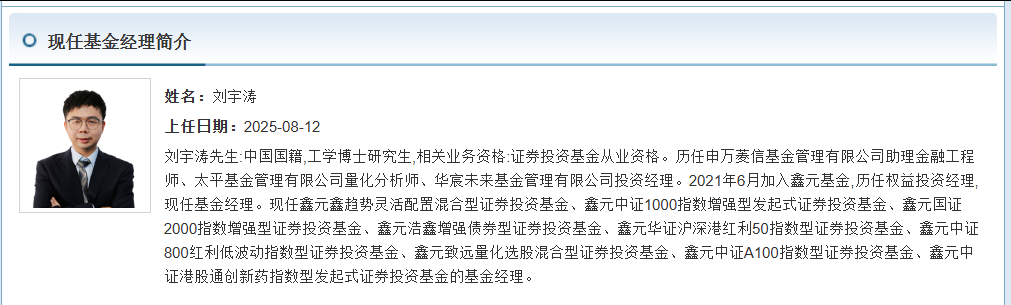

4. 基金经理与管理团队

鑫元科创AI指数发起式C的基金经理为刘宇涛,他拥有丰富的量化投资经验和科技行业研究背景。

基金经理背景:

1. 教育背景:刘宇涛拥有工学博士学位,具备扎实的理工科背景,为其从事量化投资和科技行业研究提供了专业基础。

2. 从业经历:历任申万菱信基金管理有限公司助理金融工程师、太平基金管理有限公司量化分析师、华宸未来基金管理有限公司投资经理。2021年6月加入鑫元基金,历任权益投资经理,现任基金经理。

3. 管理经验:截至目前,刘宇涛管理8只基金,在管基金规模22.83亿元。除鑫元科创AI指数发起式C外,还管理鑫元中证1000指数增强型发起式证券投资基金、鑫元国证2000指数增强型证券投资基金、鑫元浩鑫增强债券型证券投资基金等多只基金。

4. 投资风格:刘宇涛深耕量化投资9年,管理基金总规模11.27亿元,代表产品鑫元国证2000指数增强A任期回报18.85%(超越同类均值13.34个百分点)。其策略核心在于严格跟踪误差控制和增强收益工具运用。

管理团队分析:

5. 投研能力:鑫元基金投研交团队规模四年增长超一倍,95%以上成员拥有硕士及以上学历,超三分之一从业经验超10年。公司"一把手"坚持每天亲自参与投研晨会,与投研团队面对面沟通,一同研判市场。

6. 研究体系:鑫元基金打造"平台型、团队制、一体化、多策略"投研体系,以开放共享的平台模式整合内外部研究资源,筑牢资产管理平台的专业根基。通过团队制革新打破单打独斗模式,以"准快稳,领先市场半步"的投研理念凝聚集体协作文化。

7. 量化能力:鑫元基金在量化投资领域具备特色优势,基金经理刘宇涛在高频和另类数据上投入了大量精力。一方面,将高频因子低频化,把信息从高频数据中提炼出来,转化为更长周期的因子,以便在更宽的时间范围内进行有效的交易决策。另一方面,通过高频数据对低频因子进行实时监测和调整,更及时地捕捉市场的变化和机会,提高交易策略的灵活性和适应性。

8. 公司规模:截至2025年一季度末,鑫元基金公募规模为1886亿元,相较"二次创业"初期,其公募规模增长约453%,增速超同期市场平均水平约7倍。在千亿级公募基金公司中,近年公募规模增长率保持领先。

9. 行业地位:鑫元基金市场排名从四年前行业后50%快速跃升至2024年的前25%,在163家管理人中列第36位,排名增速居市场前列。

刘宇涛及其所在的鑫元基金投研团队在量化投资和科技行业研究方面具备丰富经验和专业能力,能够为鑫元科创AI指数发起式C提供坚实的投研支持。

五、结论

AI产业正处于从"技术突破"向"价值创造"的历史性转折期,2025年是AI彻底改变世界的第一年。在政策红利、技术迭代与产业应用三重驱动下,AI已成为新一轮科技革命的核心赛道。我认为,当前是布局AI赛道的战略性时点,可以关注具备硬科技基因的科创板AI龙头企业。

鑫元科创AI指数发起式C(024410)作为一只跟踪上证科创板人工智能指数的被动型基金,具有鲜明的产品特色和投资价值。该基金精准卡位AI产业链核心环节,采用"龙头集中+季度调仓"的指数策略,前十大权重股占比达67.36%,能够充分分享AI龙头企业成长红利。同时,基金费用结构透明,管理费0.5%、托管费0.1%、销售服务费0.3%,长期持有成本低于主动管理型科技基金。

从配置时点看,当前宏观经济环境整体稳定,流动性充裕;AI产业正处于从"基础设施建设"向"应用落地"过渡的关键阶段;板块估值虽处于历史较高水平但仍有结构性机会;资金持续流入AI相关板块,机构配置意愿增强。综合判断,2025年Q3至Q4是布局AI赛道的较好时点。

建议将鑫元科创AI指数发起式C作为权益资产中科技板块的核心配置,占比不超过组合的20%,采用分批建仓方式,持有期限在1年以上,以平滑短期波动,分享AI产业成长红利。@鑫元基金

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元科创AI指数发起式A(OTCFUND|024409)$