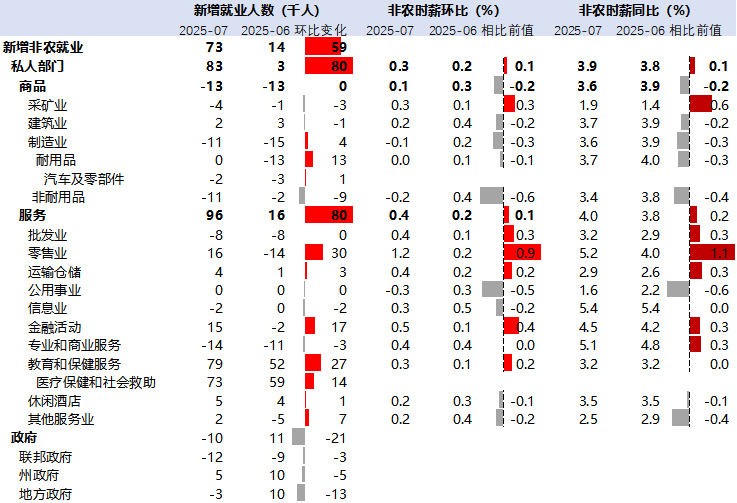

【7月非农整体情况】 7月美国新增非农就业数据超预期回落至7.3万(预期10.4万),且前值大幅下修,5月新增就业从14.4万下修为1.9万,6月从14.7万下修为1.4万,前两个月数据累计下修25.8万,是2020年5月后最大的下修幅度,市场对美国经济衰退担忧增加。美国劳工部周五(8月1日)发布数据显示,7月新增非农就业7.3万,低于预期10.4万。失业率4.2%,与预期(4.2%)持平,高于前值(4.1%)。时薪环比0.3%,预期0.3%,前值0.2%。

【非农数据分项】从分项看,7月新增就业主要来自教育与健康服务(+7.9万),金融活动对非农就业也有一定贡献(+1.5万),而政府部门就业大幅降温(-1万)。前期主要的下修来自政府部门,分项前值从6.6万下修至1.1万,首次修正后,6月新增非农1.4万中,仍有1.1万来自政府。7月新增7.3万非农就业中,有7.9万来自教育与健康服务,私人部门贡献较大。其他私人部门方面,金融活动(+1.5万)和贸易、运输与公用事业(+1.1万)由负转正成为当月非农就业稳定的主要贡献者。而前值贡献较多的政府部门就业前值被大幅下修且7月数据转负。非农修正的直接原因来自问卷反馈率。6月问卷首次、二次反馈率分别为59.5%、92.3%。而5月的二次、三次反馈率分别为68.4%、93.5%。考虑到前值下修问题,对7月私人部门就业增长可靠性相对存疑。

【薪资与失业率】时薪增速和失业率均与预期持平。根据居民问卷,居民调查口径下的新增就业同样偏弱。7月新增非劳动力23.9万,其中20万来自平民人口增长,3.8万来自劳动力减少,因此劳动参与率下行0.1%至62.2%。7月减少居民就业26万,其中3.8万来自劳动力减少,22.1万来自失业者增加,因此就业率下行0.1%至59.6%,失业率上行0.1%至4.2%。当然,从失业者结构来看,失业增加主要来自新进求职(+27.5万),其次为临时失业(+8万)。

【市场反应】超预期的非农回落与前值大幅下修重燃市场对美国经济衰退的担忧。数据公布后,9月降息预期大幅回升到80%,美债利率跳水,黄金短线大涨,美股大幅低开。

【美国劳工市场展望与资本市场观点】7月非农数据超预期回落,且前值大幅下修,增加了市场对美国经济衰退的担忧。美国非农就业存在的结构性矛盾初步显露,私人部门疲软且新增就业相对集中,政府部门就业支持逐步退坡。正如前期预判,前值6月新增非农初值主要由州和地方政府贡献,私人部门新增较少且较前月下降较多,结构上难言健康、持续性存疑。而本次前值大幅下修,6月政府部门就业仍是主要支撑项目,但7月转负,政府部门就业支持逐步退坡。非农就业的结构问题中,教育医保(主要是作为非周期性行业的医疗保健业)的就业始终稳定,一直保持在5-10万/月,是非农就业的中坚力量。同时,其他行业就业增长疲软,联邦政府、临时救助服务等就业更是持续减少。综合来看,教育医保行业已成为美国非农就业的主要支撑,显露出私人部门的就业疲软与相对集中。

往后看,经济增长方面,特朗普“美丽大法案”预计落地,但主要扩张性政策需要等到2026年,2025年下半年经济压力仍在。关税方面,虽然中美关税再次延期,但特朗普向其他多国宣布最新的关税税率,平均关税税率相对提高,增加美国后续通胀走高风险。综合来看,短期对美国的衰退担忧增加,与此同时,不能排除后续通胀逐步显露后的滞胀风险。在前期偏乐观的市场氛围下,市场当前主要交易的是软着陆预期受压制后的衰退逻辑,对于后续通胀走高相对计价不足。

对于资本市场而言,考虑到特朗普政策仍有较大不确定性,以及市场波动幅度较大,因此全球资产配置层面,建议多元化、分散配置。

美股方面,对美股短期转为谨慎。当前美国经济基本面特征是劳动力市场疲软,衰退担忧短期加剧,且关税对通胀传导可能在7-8月更多显现,预计抬升CPI环比0.1个百分点,不能排除滞胀隐忧,或对美股市场造成短期波动。此外,前期由于关税谈判协议条款利好美国,且通胀压力下降息预期回落,美元指数上行幅度较大,导致金融条件收紧,可能对美股风险偏好形成一定压制,虽然7月非农数据披露后美元指数回落,但仍处近月相对高位。季节性方面,8月美股季节性逐步恶化,而9月则是表现最差的月份。最后,从微观市场结构上看,前期支撑美股上行的资金主要是散户资金,可能较为脆弱。

美债方面,预计10年期美债收益率短期震荡,中长期易上难下。经济基本面看,衰退担忧使得美债收益率短期快速下行,但需注意在前期偏乐观的市场氛围下,市场当前主要交易的是软着陆预期受压制后的衰退逻辑,对于后续通胀走高相对计价不足。供需结构层面看,美国债券发行规模可控,且短久期国债占比较高,对市场冲击有限。周三美国财政部公布的计划显示,美国将季度再融资发债规模定于1250亿美元,与预期相符;此外财长贝森特已暗示不太倾向于当前进行长期借款,这意味着短期国债发行占比稳中有升。此外,联储通过下调增强型补充杠杆率(eSLR)提案,美国系统重要性银行的eSLR预计平均下降1.4个百分点,预计将提振美国银行体系在美债市场的做市能力,美债重现流动性危机的概率下降。中长期看,财政扩张加大美债供给压力;关税导致贸易逆差与资本账户顺差同步收窄、海外购债需求回落;稳定币能提供的增量需求有限,且无法解决根本问题,美债利率或将维持高位。

表1:美国非农就业以及时薪分项数据

(数据来源:Wind,鑫元基金)

#八月基金投资策略#

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。