一、核心观点

宏观方面,财政部数据显示,7月广义财政收入同比增速从6月的2.8%上行至3.6%,其中一般公共预算收入同比转正至2.6%,较6月同比增速上升2.9个百分点;7月广义财政支出增速较6月的17.6%放缓至12.1%。海外方面,北京时间8月22日晚,美联储主席在Jackson Hole年会上作题为《货币政策与美联储评估框架》的演讲,提供了9月降息的指引,并公布联储修订后的货币政策框架。

权益市场方面,美联储基本确认关税冲击和商品通胀可控,限制性利率对就业下行存在影响。继续维持9月和11月年内两次降息的预测。国内流动性继续宽松,但内部股债存在风偏切换。本周权益策略建议:增加仓位至中高仓位。上周权益资产影响因素中最为重要的变化是依然来源于分母端,这次是海外分母的确定性改善,全球将正式进入宽松阶段,再叠加上周提到的“股债再平衡加速下的国内分母结构性宽松”,我们认为权益市场仍处于流动性改善的加速段,继续看多做多。配置策略仍维持哑铃策略。行业选择上,1)稳定类红利资产(含H股)配置向券商、保险等方向集中。2)海外和国内算力相关的CPO、PCB、液冷、电源等;互联网金融、稳定币、稀土等方向将继续呈现结构性强势的特征;此外在美联储降息的大背景下,建议继续逢低加仓钴锂等为主的能源金属,以及铜铝锡等大宗工业金属。3)关注中报业绩超预期的行业;反内卷政策以供给侧逻辑为主,因此要找自身需求刚性的行业。

二、权益市场

(一)权益市场走势

上周A股宽基指数悉数上涨。截至8月22日,科创50涨13.31%,涨幅居前。从行业板块看,上周通信、电子、计算机领涨,房地产、医药、煤炭涨幅较低。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

上周各宽基指数估值和行业指数估值走势较为一致。当前仍存在宽基指数估值水平在历史50%分位数以下,未来存在一定估值提升空间。从行业板块看,上周计算机、电子、综合估值上行最多,银行、煤炭、建筑装饰下行最多。当前房地产、计算机、电子、商贸零售、汽车板块估值处于历史较高水平;农林牧渔、食品饮料、有色金属、公用事业、家用电器板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

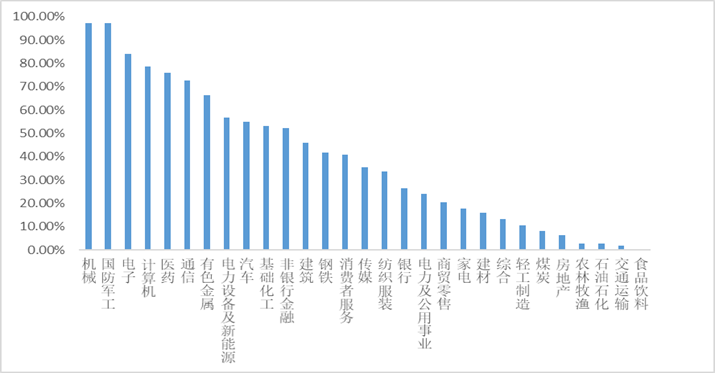

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,机械,国防军工,电子的拥挤度较高。

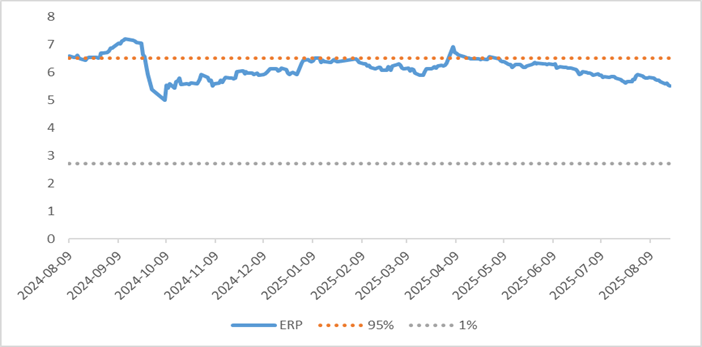

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.52%,处于历史60.17%的分位数,所以从此时点看,长期持有仍是好选择。

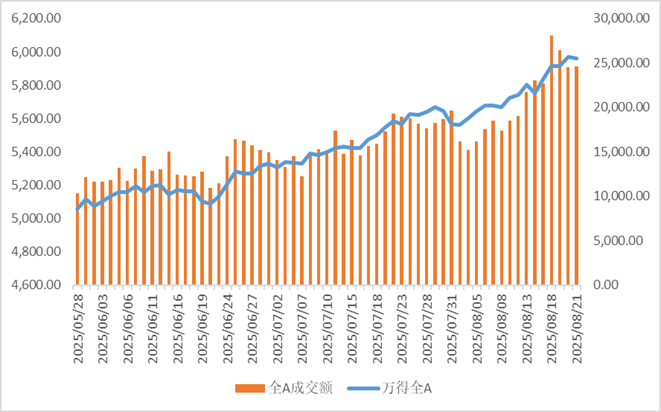

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

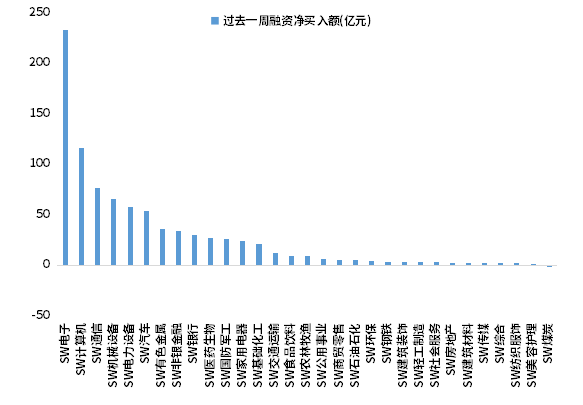

8月22日,两融资金占比为10.61%,8月15日为10.88%,反映出杠杆资金加仓持续高位。截至8月22日,上周融资净买入的前三行业为电子、计算机、通信。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

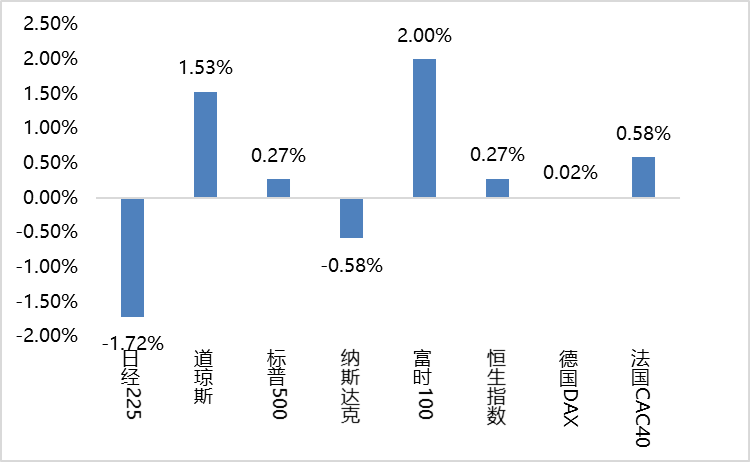

上周海外股市涨跌不一。美国股市方面,道指上涨1.53%,标普500上涨0.27%,纳指下跌0.58%;欧洲股市方面,英国富时100上涨2.00%,德国上涨0.02%,法国上涨0.58%;亚太股市方面,日经指数下跌1.72%,恒生指数上涨0.27%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

$鑫元科创AI指数发起式A(OTCFUND|024409)$

三、市场展望及投资策略

(一)宏观展望

宏观方面,财政数据显示,7月广义财政收入同比增速从6月的2.8%上行至3.6%,其中一般公共预算收入同比转正至2.6%,较6月同比增速上升2.9个百分点;7月广义财政支出增速较6月的17.6%放缓至12.1%。海外方面,北京时间8月22日晚,美联储主席在Jackson Hole年会上作题为《货币政策与美联储评估框架》的演讲,提供了9月再次降息的指引,并公布联储修订后的货币政策框架。7月财政数据收入端的特征是税收收入回暖带动7月广义财政收入同比进一步上行 。7月广义财政收入同比增速从6月的2.8%上行至3.6%,其中一般公共预算收入同比转正至2.6%,较6月同比增速上升2.9个百分点。7月单月税收收入同比较6月的1.2%快速上行至4.6%,而非税收入同比降幅从6月的3.9%走阔至12.4%。偏低基数下7月政府性基金收入同比增长较6月单月的20.8%高位放缓至8.9%,国有土地使用权出让收入同比亦放缓至7.2%。广义财政支出保持较快增长,7月广义财政支出增速较6月的17.6%放缓至12.1%,但仍快于2季度名义GDP增长的3.9%,拆分看,一般公共预算支出同比增速较6月的0.3%进一步上行至3.4%,而政府性基金支出同比增速较6月的79.2%放缓至42.4%,可能主要由于注资特别国债发行完毕、一次性计入6月中央本级政府性基金支出增长的扰动消退。联储主席鲍威尔在杰克逊霍尔会议强调了就业的下险,认为“一旦下将加速恶化”,认为通胀的持续上险存在但相对较小;他相对明确的释放了即将降息的信号,含义是如果 8 月就业和通胀不大幅超预期,则 9 月降;最后,货币政策框架调整上明确放弃了灵活通胀目标制(FAIT),转向简单的 2%通胀目标制,但保留了对就业市场“短缺”的关注。

$鑫元国证2000指数增强C(OTCFUND|018580)$

(二)权益市场展望和策略

在全球央行行长会议上,鲍威尔强调了就业的下行风险,就业恶化会加速降息,就业强劲则不会加息;认为通胀上行风险是单次性的;如果8月的就业和通胀没有大幅超出预期,则9月完成降息。可以看到,美联储基本确认关税冲击和商品通胀可控,限制性利率对就业下行存在影响。继续维持9月和11月年内两次降息的预测。美元指数和中长期美债收益率正常反馈上述预期。国内流动性继续宽松,但内部股债存在风偏切换。股债跷跷板效应下,部分居民赎回理财、增加权益资产,有利于权益市场流动性。

本周权益策略建议:增加仓位至中高仓位。

本周权益资产影响因素中最为重要的变化是依然来源于分母端,这次是海外分母的确定性改善,全球将正式进入宽松阶段,再叠加上周提到的“股债再平衡加速下的国内分母结构性宽松”,我们认为权益市场仍处于流动性改善的加速段,继续看多做多。

配置策略仍维持哑铃策略。

行业选择上:1)稳定类红利资产(含H股)配置向券商、保险等方向集中。2)海外和国内算力相关的CPO、PCB、液冷、电源等;互联网金融、稳定币、稀土等方向将继续呈现结构性强势的特征;此外在美联储降息的大背景下,建议继续逢低加仓钴锂等为主的能源金属,以及铜铝锡等大宗工业金属。3)关注中报业绩超预期的行业;反内卷政策以供给侧逻辑为主,因此要找自身需求刚性的行业。

#大盘3800点 你踏空了吗?#

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。